MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Según un estudio realizado por TransUnion, en el primer trimestre de 2021 el impacto financiero se redujo 22 puntos porcentuales

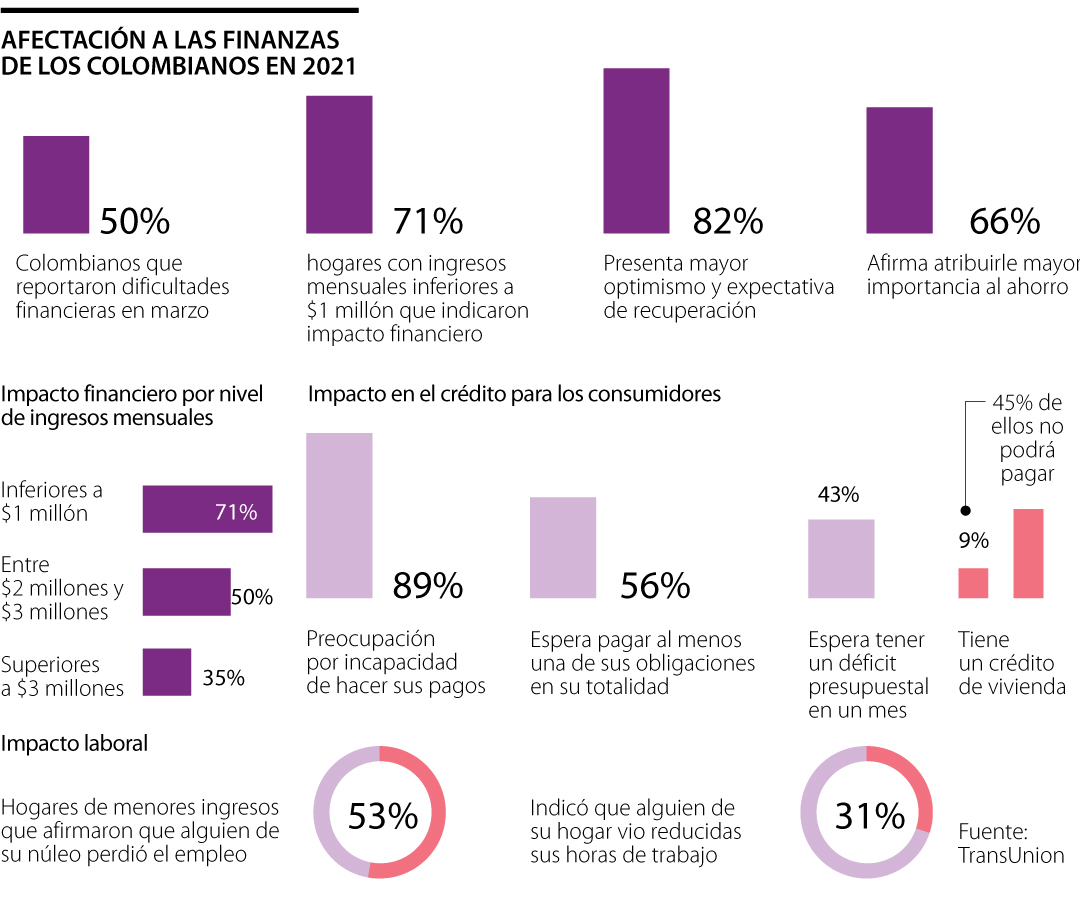

La crisis generada por el covid-19 continúa causando estragos en la capacidad financiera y adquisitiva de los ciudadanos colombianos. Por ejemplo, 50% de los consumidores en el país reportó dificultades financieras como consecuencia de la pandemia; sin embargo, este indicador se redujo debido a que, según las cifras de TransUnion, se registró una disminución de 22 puntos porcentuales respecto a la cifra presenta en diciembre del año anterior.

El 71% de los hogares con ingresos más bajos (inferiores a $1 millón) registraron afectación negativa a sus finanzas. No obstante, como consecuencia de la recuperación económica en varios de los rubros de la economía, la llegada de las vacunas y los subsidios del Gobierno, 82% de los consumidores colombianos expresó sentir mayor expectativa y optimismo entorno a la recuperación, lo que se traduce en un aumento de ocho puntos porcentuales comparándolo con la cifra de diciembre del año pasado.

El ahorro también aumentó la importancia entre los hogares colombianos en función de que 66% de ellos lo consideraron de mayor envergadura con la llegada del virus.

Sin embargo, el daño a los hogares sigue siendo considerable. Además de la afectación de 71% a los hogares con menores ingresos, para las familias con ganancias mensuales de entre $2 millones y $3 millones el impacto financiero que registraron demostró ser de 50%; con un poco menos de afectación, 35% los hogares encuestados con ingresos mensuales superiores a $3 millones afirmaron estar afectados financieramente.

Impacto en el crédito

TransUnion reveló que sigue siendo alta la preocupación de los consumidores por la incapacidad de hacer sus pagos. La preocupación se ubicaba en 93% en abril de 2020, y pese a evidenciarse una reducción de cuatro puntos porcentuales, lo cierto es que el indicador para el primer trimestre fue de 89%.

Del total de los encuestados, 56% espera no poder pagar al menos una de sus obligaciones actuales en su totalidad, mientras que 43% de estos consumidores espera tener un déficit presupuestal en un mes. Por su lado, 27% espera poder pagar sus obligaciones durante más de un mes, pero no por más de tres meses.

De la misma manera para quienes poseen créditos de vivienda, microcréditos y créditos personales la repercusión es grande. Como muestra de esto, de 9% de los encuestados impactados que indicaron tener un crédito de vivienda, 45% de ellos explicó que no podrá pagar su obligación. En cuanto a los microcréditos, 11% de los encuestados apuntaron tener este producto, donde 44% de estos, afirma que no podrá cumplir con el pago.

Referente al porcentaje de consumidores impactados con créditos personales es del 39%, y el 45% de estos consumidores indica que tendrá dificultades para pagar.

Mirando los alivios financieros, 36% de los consumidores encuestados indicó que en el último año ha recibido algún tipo de alivio financiero. De la misma manera, 29% de los consumidores con bajos ingresos ha recibido algún tipo de alivio financiero en comparación con 39% de los hogares de ingresos medios y altos.

También señaló la encuesta que de los consumidores que recibieron alivios financieros, 32% indica haber reducido sus deudas como resultado del alivio.

La preocupación por el pago de obligaciones financieras entre los consumidores impactados financieramente se ha mantenido consistentemente alta (93% en abril de 2020 y 89% en la actualidad). Además, los consumidores no se sienten preparados para cuando los alivios financieros terminen, 17% de los hogares con ingresos más bajos dicen no estar preparados para cuando termine este beneficio, y 8% de los segmentos de ingresos medios y altos, tampoco.

Impacto laboral

El impacto en el empleo también sigue siendo una constante derivada de la pandemia. En este sentido, 53% de los hogares con menores ingresos dijo que alguien de su hogar perdió el empleo, 31% indicó que alguien de su hogar vio reducidas sus horas de trabajo y 13% declaró ser propietario de un pequeño negocio que tuvo que cerrar o ver una reducción en sus pedidos por las restricciones generadas.

Entretanto, 15% de los hogares acotó haber empezado un nuevo trabajo o actividad generadora de ingresos (menor al 22% de diciembre). Entre los consumidores de mejores ingresos, este porcentaje disminuye al 7% de los hogares y entre los hogares de ingresos medios y altos es del 19%.

Finalmente, 29% espera que los ingresos de su hogar se vean afectados negativamente por la pandemia en el futuro, mientras que 27% no está seguro del nivel de la afectación durante lo que resta del año.

El Ejecutivo publicó ayer el Decreto Único Reglamentario, uno de los documentos que se esperaban para la reglamentación del sistema

Es decir que ya fueron entregados $225.183 millones a 1,15 millones de adultos mayores de toda Colombia, beneficiarios en este primer ciclo de 2025 de Prosperidad Social

La entidad dijo que esta recepción de transferencias internacionales se puede recibir por medio de Visa Direct y Palla, través de Acciones y Valores, agente autorizado de Western Union

")

{kind=link}