MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

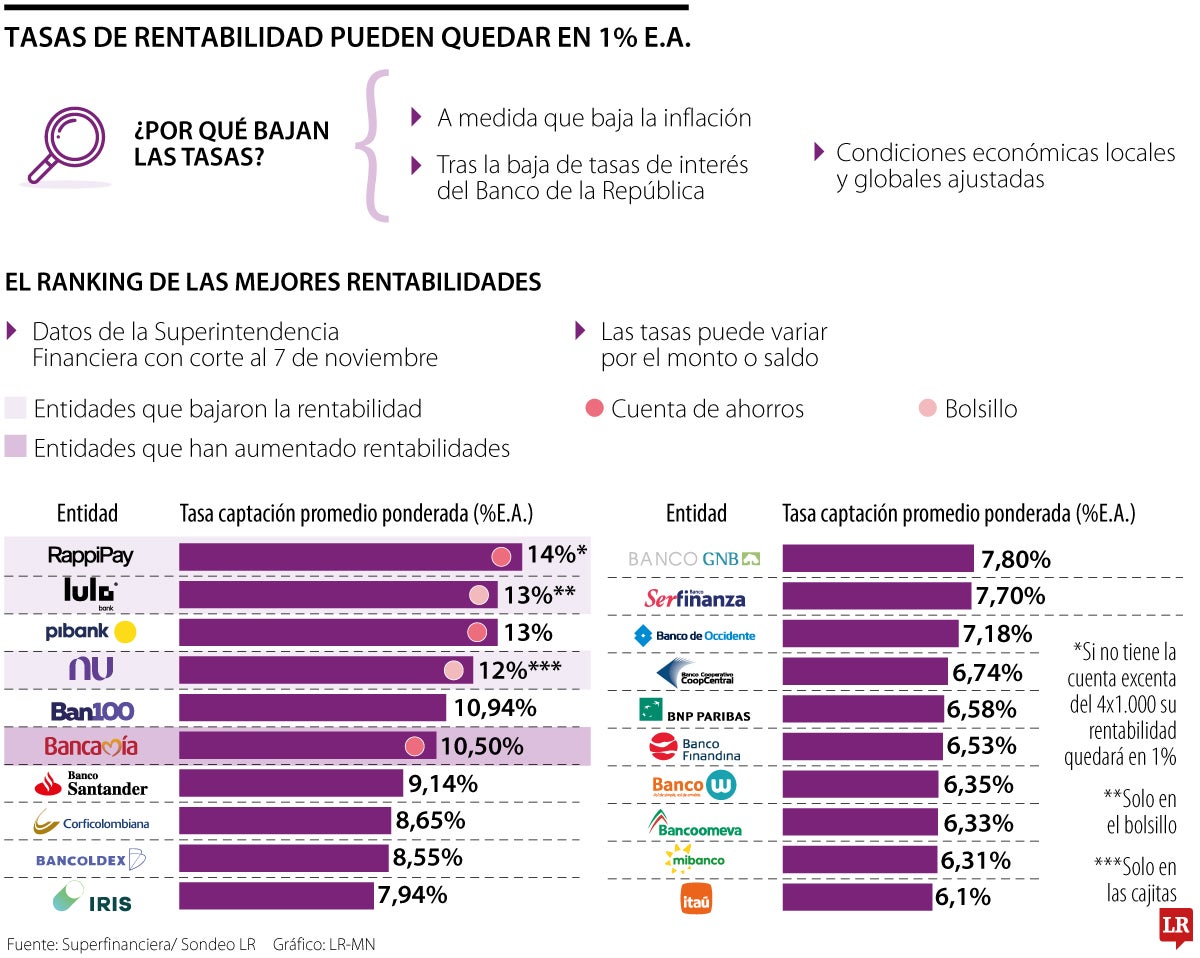

La rentabilidad de su cuenta de ahorro podría caer hasta 1% con algunas condiciones

Agregue a sus temas de interés

Liberar del 4x1.000 las cuentas y meter el dinero en los bolsillos, entre los requerimientos para que se hagan efectivos los rendimientos

Las personas que tienen un perfil más conservador a la hora de invertir, suelen buscar las cuentas de ahorro con mejores rentabilidades y así ver cómo crece su dinero.

No obstante, la era de rendimientos sobre 14% parece que llega a su fin y esto se debe a que la Junta Directiva del Banco de la República mantiene los recortes en las tasas de interés que iniciaron en diciembre del año pasado, momento en el que los tipos se encontraban en 13%. De hecho, en la última reunión recortaron las tasas 50 puntos básicos de 10,25% hasta 9,75%.

Esto hizo que un día después de este último recorte, varios neobancos actuaran y bajaran sus rentabilidades o pusieran condiciones a sus usuarios. Por ejemplo, RappiPay sigue siendo el que lidera en el ranking de los mejores rendimientos.

No obstante, Ignacio Giraldo, CEO de RappiPay, explicó que “desde el 1 de noviembre anunciamos a nuestros usuarios que la tasa de 14% E.A. seguirá aplicándose para RappiCuentas exentas del 4x1.000 y que desde el 13 de noviembre de 2024 para las cuentas no exentas la rentabilidad será de 1% E.A.”.

Agregó que también manejan las bóvedas que son una funcionalidad de ahorro de la RappiCuenta, en las que puede dejar su dinero por un tiempo pactado y si se cumple tendrá la rentabilidad de 10% E.A. para un plazo de 90 días o 9% E.A. en el plazo acordado de 180 días, muy parecido a un CDT.

Lulo Bank sigue de cerca a RappiPay con una rentabilidad de 13%, sin embargo, debe asegurarse de invertir su dinero en el bolsillo.

“Desde el 1 de noviembre hicimos un ajuste en la tasa de rentabilidad de la cuenta de ahorros, quedando en 1%E.A., con el fin de buscar que los recursos estén en bolsillos que facilitan el ahorro de las personas para cumplir sus propósitos”, aseguró Santiago Covelli, CEO de Lulo. En el mismo podio se encuentra Pibank, con una rentabilidad de 13% que puede tener en su cuenta, además podrá disponer de su dinero en el momento en que usted desee.

Nubank recientemente ajustó su rentabilidad de 13% a 12%, igual que en Lulo, deberá dejar su dinero en las cajitas Nu, pero podrá usarlo en el momento en que usted quiera.

“Anunciamos que la tasa de 14% E.A. seguirá aplicándose para cuentas exentas del 4x1.000 y que desde el 13 de noviembre de 2024 para las cuentas no exentas la rentabilidad será de 1% E.A.”.

“Hicimos un ajuste en la tasa de rentabilidad de la cuenta de ahorros, quedando en 1% E.A., con el fin de buscar que los recursos estén en los bolsillos que facilitan el ahorro de las personas”.

Parece que los recortes de las tasas del Banco de la República son el nuevo fantasma de las altas rentabilidades.

Covelli aseguró que van a seguir muy de cerca la dinámica económica del Emisor y la reducción de tasas. “Por el momento no se ha tomado la decisión de hacer una reducción en nuestras tasas; en el caso de que lo hiciéramos, haremos una comunicación oportuna a nuestros clientes, buscando mantener siempre un beneficio competitivo para nuestros usuarios”, agregó.

Por su parte, Giraldo dijo que su oferta de valor no depende exclusivamente del comportamiento de las tasas del Banco de la República. “Si bien este factor es relevante, lo consideramos junto con otros elementos”, señaló.

Zuleima Barón, gerente de ahorro e inversión de Itaú Colombia, aseguró que una alternativa para los clientes que ahorran en cuentas con rentabilidad, son los fondos de inversión de renta fija. “La mayoría de estos fondos en el mercado no tienen pactos de permanencia por lo cual el cliente puede tener acceso a su dinero en cualquier momento, mientras se beneficia de la buena rentabilidad que usualmente tienen estos instrumentos en un ciclo de recorte de tasas, vía la valorización que esto genera en el precio de los activos que hacen parte del fondo”, aseguró.

Otra alternativa es invertir en CDT de corto plazo como a 30 y 60 días, que ofrecen una rentabilidad mejor a las cuentas.

El Banco de la República ajustó nuevamente las tasas de interés a la baja el 31 de octubre de 2024. Estos recortes empezaron en diciembre de 2023, momento en que se encontraban en 13%. La pregunta ahora es ¿en cuánto cerrarán los tipos este año? Para responderla LR, se dio a la tarea de consultar con comisionistas de Bolsa que esperan que el año concluya con unas tasas de interés en 9% y, de cara a 2025, el mercado espera que el Emisor mantenga las reducciones llevando a las tasas de interés hasta 6%, en el escenario más optimista.

Esta jugada puede ofrecer una rentabilidad superior frente a un CDT indexado directamente al IBR

Actualmente, es posible abrir un CDT desde $500.000 en cualquiera de sus oficinas, con tasas competitivas que han sido reconocidas en el mercado.

En un informe del equipo de investigaciones de Bancolombia, se destacó que el ritmo se recupera por modalidad de consumo

{kind=link}