MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

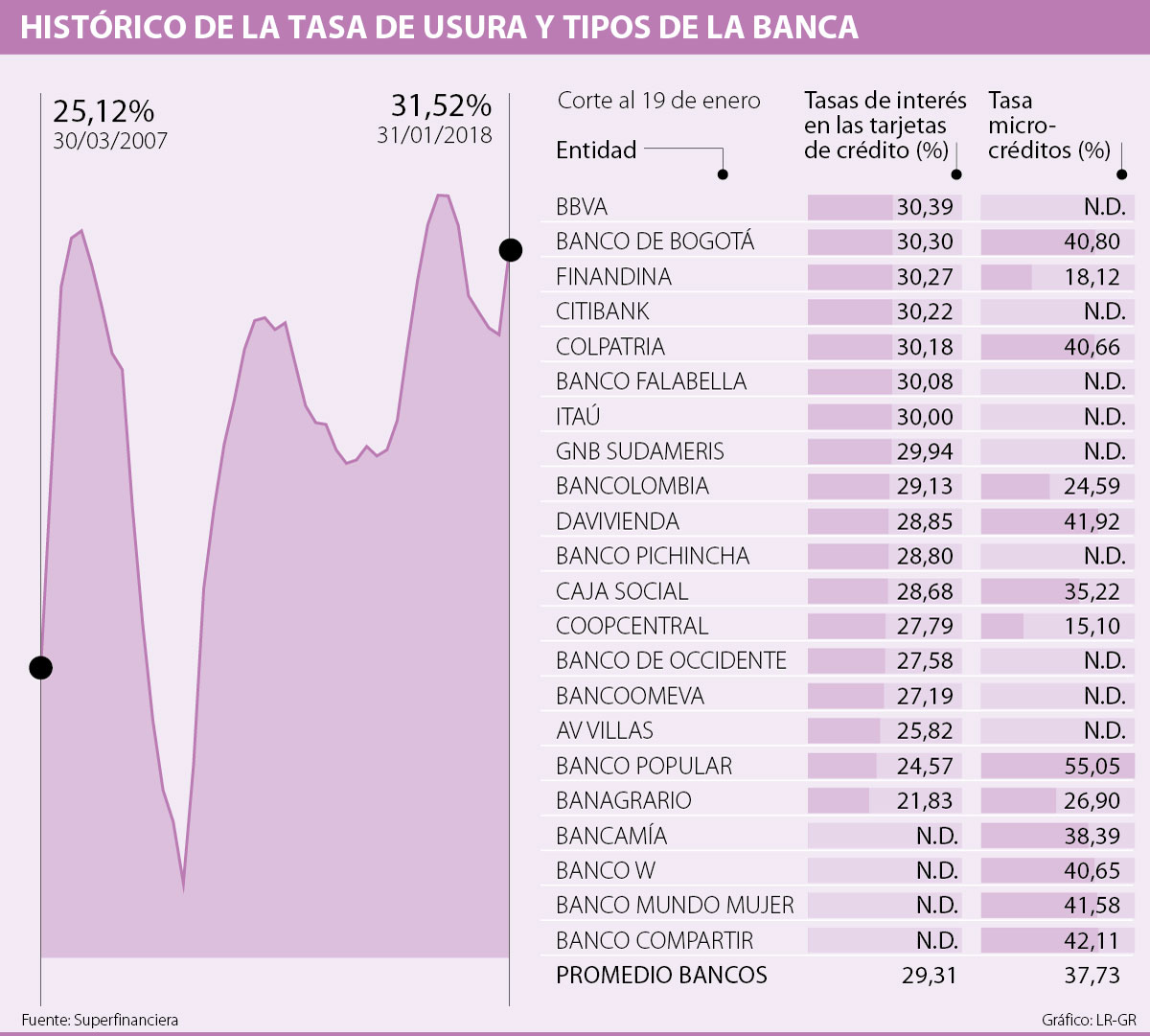

Bbva y Banco de Bogotá tienen los intereses más cercanos al límite

La Superintendencia Financiera entregó el reporte de tasa de usura para febrero, en este se certifica que desde hoy, y durante los siguientes 27 días, los bancos no pueden cobrar intereses superiores a 31,52% en los créditos de consumo. Esto implica una alza de 48 puntos básicos con relación a la tasa de enero, cuando estuvo en 31,04%.

Al momento de revisar el último reporte de tasas de interés de los bancos en tarjetas de crédito, con corte del 19 de enero, Bbva aparece como el más cercano al nuevo limite con tipos de 30,39%, luego Banco de Bogotá (30,30%) y Finandina (30,27%). El promedio de los establecimientos bancarios es de 29,31%, cifra que ha bajado 2,36 puntos porcentuales en 12 meses.

Analistas, e incluso banqueros, no esperaban que la tasa subiera en febrero, pues llevaba cinco meses a la baja y respondía al ritmo de disminución de tipos del Banco de la República. Incluso sorprende aún el alza porque el martes, el ministro de Hacienda, Mauricio Cárdenas, reclamó a la banca al decir que “durante enero vimos un retroceso, subieron las tasas de los créditos algo que está en contra vía de lo que se esperaba”.

El llamado al sector bancario se dio por parte del jefe de la cartera económica luego de conocer las minutas del Banco Central en las que quedó registrada una nueva disminución de tasas a 4,5%, esto, tras una caída de 25 puntos básicos.

Para el vicepresidente de Asobancaria, Jonathan Malagón, “el grueso del efecto sobre la tasa de usura, producto del cambio en la metodología del cálculo, se materializó el primer mes de su implementación. Esta vez el alza se da porque son movimientos en función de la liquidez del mercado, tampoco podría verse luego una caída significativa, lo que resulta una buena noticia para la vinculación de colombianos que han visto deteriorado su perfil de riesgo”.

Según Malagón, si la tasa de usura baja demasiado, la gente con los perfiles de mayor riesgo no podrían acceder al mundo del crédito formal y “los condenamos a no tener historia crediticia e incluso a caer en las garras del gota a gota”.

Ante la preocupación de una subida de tasas de la banca por el alza de la usura, el presidente de Colpatria, Santiago Perdomo, explicó que es algo que no podría pasar de inmediato porque así como “siempre existió un retraso para que se refleje la intervención del BanRep en las tasas al consumo, los tipos activos de los créditos necesitan tiempo”.

Durante los últimos meses el debate sobre eliminar o conservar la tasa de usura ha crecido, especialmente porque en noviembre el superfinanciero, Jorge Castaño, dijo que era un tema para escuchar de diferentes voces, así que de inmediato el presidente de Asobancaria, Santiago Castro, explicó que “resaltamos que se haya abierto la puerta a la discusión acerca de la eliminación de la tasa de usura, (…) es un control de precios que ha restringido la competencia y obstaculizado la inclusión”.

El dirigente gremial, le propuso al Gobierno la creación de una comisión que trabaje el tema antes de que finalice la presidencia de Juan Manuel Santos, sin embargo a la fecha es algo que sigue en estudio.

")

La visión de MejorCDT nació de una realidad compartida por muchos colombianos: la dificultad para acceder al CDT más rentable de manera sencilla

Los precios del petróleo, según Reuters, cayeron el viernes ante la preocupación por el crecimiento de la demanda en 2025, especialmente en China

La propuesta de la empresa está enfocada en facilitar una estructura más eficiente, concentrando su flotante en el mercado colombiano

{kind=link}