MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

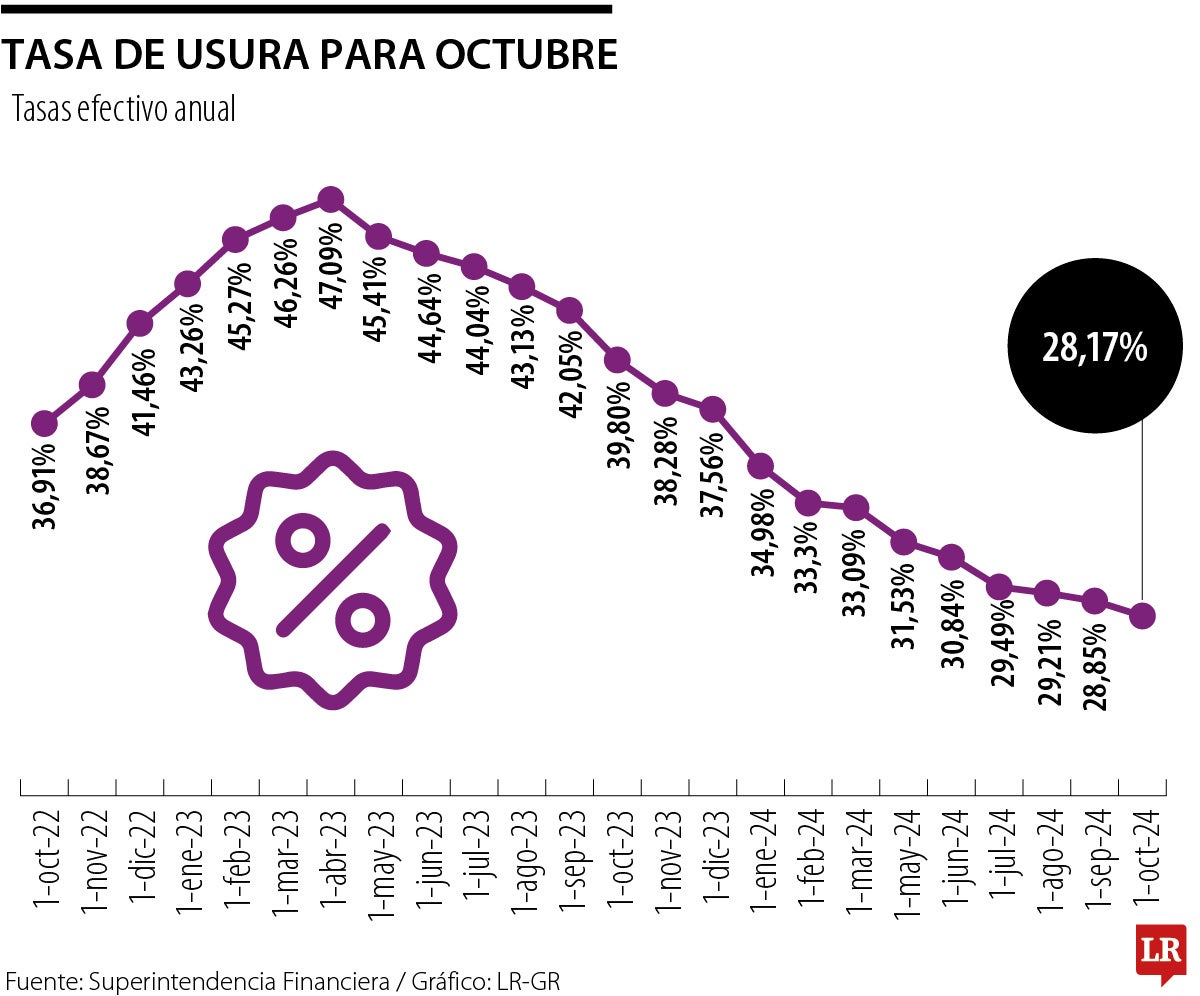

La tasa de usura para octubre será de 28,17% y ya completa 17 meses de reducciones

Agregue a sus temas de interés

Con esta reducción, la tasa de usura ya completa 17 meses de cayendo y los analistas esperan que esta tendencia siga impulsando la económica

La tasa de usura continúa su tendencia a la baja, que arrancó en los primeros meses del año pasado después de que los bancos iniciaran la llamada guerra de tasas.

Según la Superintendencia Financiera de Colombia, este indicador para octubre será de 28,17%, lo que representa una reducción en comparación con la usura de septiembre, que estaba en 28,85%.

Esta será la tasa máxima que su entidad financiera le puede cobrar al solicitar un crédito, lo que hace que las compras con tarjetas sean más económicas este mes.

De hecho, esta reducción sitúa el indicador en niveles mínimos no vistos desde abril de 2022, cuando la tasa de usura era de 28,58%.

Los analistas esperan que este movimiento en las tasas de interés siga impulsando la recuperación del consumo y el aumento en la solicitud de créditos, tras la caída observada el año pasado.

“Una caída de la tasa de usura debería verse en una clara mejora en el consumo de los hogares, pero lastimosamente eso no se ha visto reflejado en los últimos datos de consumo, no basta con reducir tasas si la confianza del consumidor se merma. Será muy importante ver si hay nuevas reducciones en las próximas tasas, estacionalmente es una época donde el consumo repunta y hay mejora en los indicadores de consumo”, aseguró Jhon Jiménez, analista económico y profesional de la Uniagustiniana.

Por su parte, Arnoldo Casas, director soluciones de portafolio de Credicorp, explicó que la reducción del indicador de la tasa de usura tienen un componente positivo y negativo al mismo tiempo.

“Evidentemente, el movimiento a la baja ayuda a disminuir el costo del endeudamiento”, explicó Casas, pero también dijo que esos precios máximos a veces son contraproducentes para la formalización de la gente en el sector financiero.

“Por ejemplo, si el riesgo de una persona está por encima de esa tasa máxima y los intermediarios no pueden prestar por encima de ese límite, eso lleva a la búsqueda de otros mecanismos de financiación informales”, agregó.

“Una caída de la tasa de usura debería verse en una clara mejora en el consumo de los hogares, pero lastimosamente eso no se ha visto reflejado en los últimos datos de consumo”.

Esta reducción, por un lado, podría brindar alivio a los deudores, y por otro, permitirá que los préstamos sean más accesibles para todos, facilitando la solicitud de créditos a una tasa más favorable en comparación con meses anteriores.

Además, uno de los beneficios es que los usuarios acumularán menos deudas, lo que ayudará a romper el ciclo de endeudamiento.

Según las cifras del sistema de la Superintendencia Financiera, con corte de julio, la cartera vencida quedó en $35,4 billones, lo que representó un aumento de $75.858 millones respecto a la cartera vencida de junio del mismo año.

Si se compara con julio de 2023, aumentó $2,1 billones, con una reducción real de 0,5%.

Si se divide por segmentos, la cartera vencida que más creció entre junio y julio fue la comercial, que quedó en $13,5 billones y creció $416.345 millones.

Le sigue la cartera de vivienda, que con corte de julio quedó en $4,1 billones y aumentó $124.615 millones desde junio de 2024. La tercera que más aumentó fue la del microcrédito, que quedó en $1,9 billones y creció $98.482 millones de un mes a otro.

La única cartera que no aumentó entre esos dos meses fue la de consumo, que quedó en $15,7 billones y decreció $563.584 millones.

Esta reducción también se evidencia en las provisiones, que aunque a nivel general aumentaron, no fue tan drástico el crecimiento como en otros meses, ya que para julio quedaron en $42,6 billones, $153.947 millones más que en junio.

Los precios del petróleo bajaban el martes debido a que los datos económicos de China reavivaban la preocupación por la demanda

En el mercado hay cinco entidades financieras que todavía rentan a doble dígito en sus cuentas de ahorro, las demás están abajo de 9% E.A.

La mayoría estuvo de acuerdo en que los títulos de Cementos Argos y el Grupo Energía Bogotá se destacarán por su valor en 2025

{kind=link}