MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

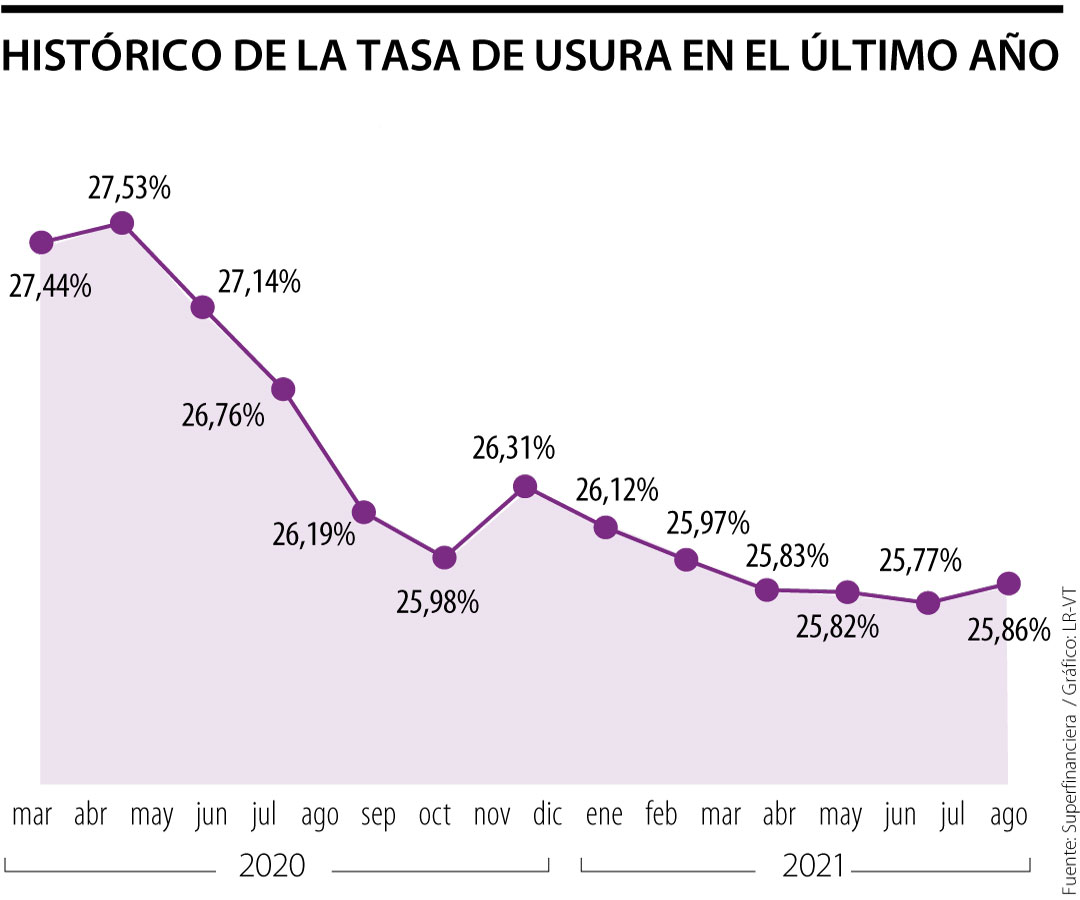

La Superintendencia Financiera de Colombia (SFC) reveló que el techo de interés bancario para agosto subió a 25,86%

La Superintendencia Financiera de Colombia (SFC) reveló que la tasa de usura para agosto subió a 25,86%. El indicador avanzó nueve puntos básicos si se compara con la tasa de julio, mes en el que se ubicó en 25,77%.

Desde el inicio de la pandemia, el ente regulador se ha esforzado por mantener el techo bancario lo más bajo posible para ayudar a los colombianos a cumplir con sus obligaciones financieras. De hecho, este año el sector evidenció la tasa de usura más baja de la década.

Alejandro Vera, vicepresidente técnico de Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), expresó que “la banca, a pesar de las condiciones difíciles que afronta la economía, ha seguido comprometida con la transmisión de las bajas tasas de interés de la política monetaria, redoblando el compromiso con que el crédito siga fluyendo a las empresas y familias en la recuperación de la actividad económica”.

Esta es la primera vez desde febrero de este año que la cifra tiene una variación al alza. Aún así, el dato para el próximo mes se ubica por debajo de abril (25,97%), mes en el que se empezó a evidenciar que la cifra era la más baja de la década.

La usura es el interés máximo que un banco o una entidad crediticia podrá cobrarle a sus clientes por un crédito de consumo y ordinario, como las tarjetas de crédito. La tasa estará vigente entre el 1 y el 31 de agosto de 2021.

Para la modalidad de microcrédito, el techo de interés dura dos meses. Para este producto financiero, diseñado para microempresarios y trabajadores informales, la tasa será de 57,21% efectivo anual. El tipo se mantendrá entre el 1 de julio y el 30 de septiembre de 2021.

La Superfinanciera también dio a conocer la Resolución 0305 por medio de la cual certificó el Interés Bancario Corriente. El indicador efectivo anual para la modalidad de crédito de consumo y ordinario se ubicó en 17,24%, lo cual representa un aumento de seis puntos básicos (0,06%) en relación con la anterior certificación (17,18%).

La entidad certificó el mismo indicador efectivo anual para la modalidad de microcrédito, el cual será de 38,14% entre 1 de julio y el 30 de septiembre de 2021.

El regulador financiero también estableció el Interés Bancario Corriente para el crédito de consumo de bajo monto, el cual se ubicó para el próximo periodo en 32,42%.

Los bancos más cercanos

Entre las entidades que tenían las tasas más bajas para créditos de consumo en julio se encontraron el Banco Coopcentral, que ofrecía este tipo de producto con 18% de interés efectivo anual; seguido por GNB Sudameris, con 22,13%; Banco Pichincha (23,51%); Banco Caja Social (24,16%); y Banco Finandina (24,27%).

Las entidades financieras que más se acercaron al indicador de usura para crédito de consumo durante el mes pasado fueron AV Villas con 25,82%; seguido por Bancolombia con tasas de 25,81%; Banco Popular y Bbva, con 25,80%; Banco de Bogotá, con 25,79%; Scotiabank Colpatria, 25,76%; y Banco Falabella, con 25,75%.

Juan Pablo Granada, presidente de Customer Index Value, aseguró que, “normalmente, los préstamos de mayor riesgo que no tienen respaldo, como los créditos rotativos, los sobregiros y las tarjetas de crédito, son puestos muy cerca de las tasas de usura. Sin embargo, se cree que los usuarios podrían beneficiarse si la tasa fuera mucho más libre, especialmente para aquellos que mantienen un buen puntaje crediticio”.

¿Cómo se calcula la tasa de usura que certifica la Superfinanciera?

La Superfinanciera calcula mediante resolución la tasa de Interés Bancario Corriente para los créditos consumo y ordinario, microcréditos y consumo de bajo monto con la información financiera y contable suministrada por los establecimientos de crédito. Su cálculo se realiza de manera mensual, trimestral y anual, respectivamente. Cuando el ente regulador certifica el Interés Bancario Corriente efectivo anual, la cifra se debe multiplicar por 1,5.

Según la Federación Colombiana de Cooperativas de Ahorro y Crédito, Financieras y Entidades Financieras de Propiedad de Grupos Cooperativos, Fecolfin, esto fue una subida de 6,6%

")

La moneda estadounidense abrió este viernes con una tasa de cambio a la baja en $4.098,58, lo que representó una caída de $15,41 frente a la Tasa Representativa del Mercado

Las utilidades de Bancolombia alcanzaron $6,3 billones en 2024 y crecieron 3,28% anual

reveló que el techo de interés bancario para agosto subió a 25,86%&name=La tasa de usura subió por primera vez desde febrero, se incrementó nueve puntos básicos){kind=link}