MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

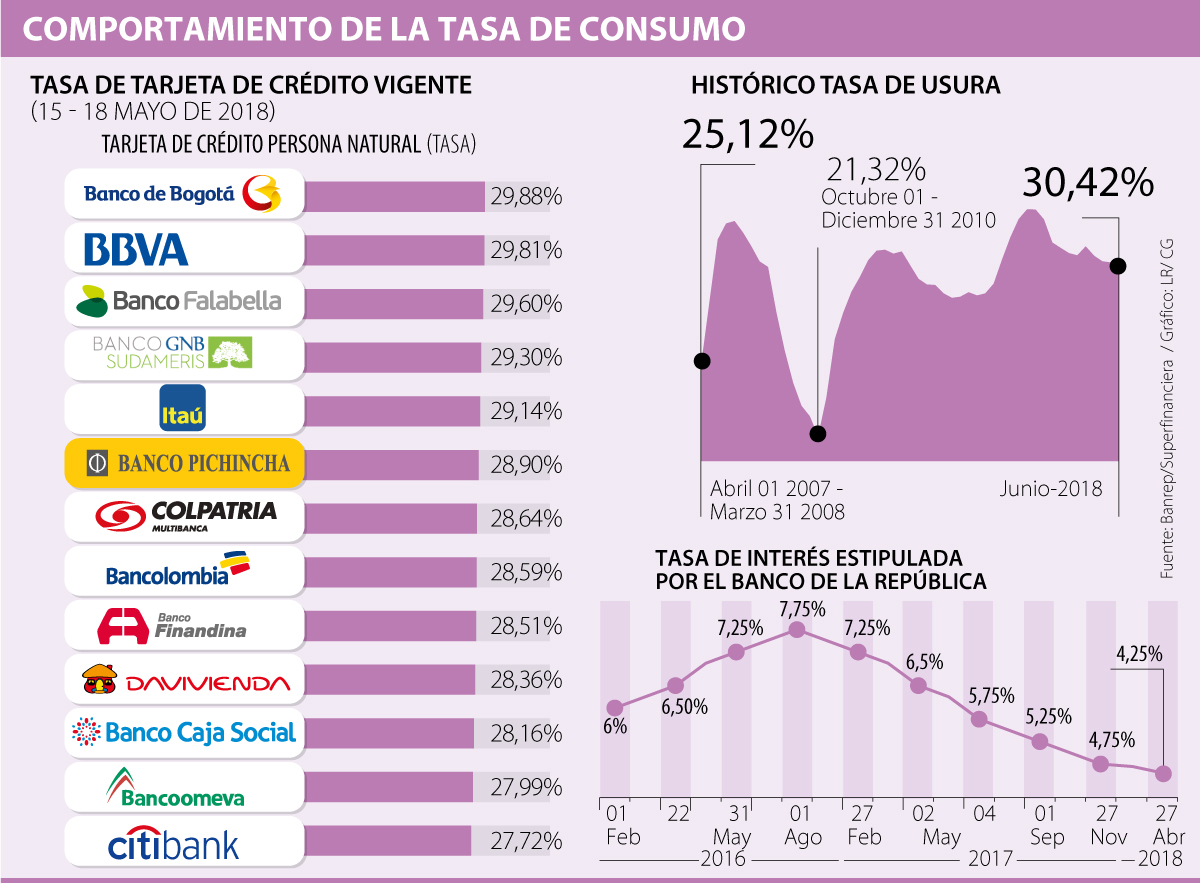

La tasa de usura bajará a partir de mañana y durante todo el mes a 30,42% efectivo anual, para la modalidad de crédito de consumo

A finales de 2016 el Banco de la República inició un ciclo de bajas en la tasa de interés, con el objetivo de incentivar el consumo en los hogares, ritmo que las entidades bancarias han intentado seguir. Durante enero de 2017 y mayo de 2018 el Emisor ha disminuido en 350 puntos básicos sus tasas, pasando de 7,75% a 4,25%, y por su parte la tasa de usura, que se entiende como el máximo cobro que las entidades financieras pueden poner a un crédito, ha tenido un comportamiento similar al presentar una caída de 309 puntos básicos en ese mismo periodo.

En esa tendencia, la tasa de usura bajará a partir de mañana y durante todo el mes a 30,42% efectivo anual, para la modalidad de crédito de consumo y ordinario, lo que se traduce en una disminución de 24 puntos básicos (-0,24%) respecto a la tasa máxima en el cobro de créditos de mayo, que se ubicó en 30,66%.

Ahora, esta disminución continúa manteniendo vivo el debate que impulsó el superintendente financiero, Jorge Castaño al afirmar que para impulsar la bancarización y que más personas accedan al sistema financiero, la tasa de usura debería ser eliminada con el fin de que los bancos tengas más herramientas para incluir a más personas que con este tope se quedan por fuera del sistema.

Ahora, sobre las proyecciones para el resto del año, Jorge Saza, analista económico, explicó que es posible que la tasa de usura siga bajando durante el segundo semestre, ya que va acorde con la política monetaria para devolver el margen al sector financiero.

Germán Montoya, director económico de Asobancaria, apoyó la afirmación, al señalar que los efectos de las decisiones del emisor no se hacen evidentes inmediatamente sobre la tasa de usura. Según el director “la tasa de usura responde a las tasas del mercado, pero también el riesgo es un factor que tiene repercusión sobre la formación de la misma, no solo la política monetaria; por lo que en la medida en el que la tasa de intervención disminuya, a través de unos rezagos en Colombia, característico de los mecanismos de transmisión, se va a seguir trasladando paulatinamente esas tasas al mercado”.

En este sentido, Montoya explicó que la transmisión no es igual para todos los segmentos, ya que el nivel de riesgo particular entra a jugar un papel importante, y aclaró que aunque esto sucede en todas las economías y países “en Colombia este rezago está aproximadamente entre ocho meses y un año, pero en los segmentos comerciales y microcrédito el efecto se puede llegar a sentir en seis meses”.

Teniendo en cuenta esto, para los especialistas el que la tasa de usura siga teniendo un comportamiento a la baja solo preocupa en el caso de los microcréditos y las tarjetas de crédito, que son los segmentos de mayor riesgo.

“La tasa de usura responde a las tasas del mercado, pero también el riesgo es un factor que tiene repercusión sobre la formación de la misma”.

Bancos más cerca de la tasa tope

Según el informe que da a conocer el órgano de control y vigilancia, con esta nueva tasa de usura ningún banco debería ajustarse porque no tienen una tasa efectiva mayor. Sin embargo, los que tienen tarjetas con el interés más cercano son Banco de Bogotá, con 29,88%; Bbva con 29,81%; Falabella con 29,60%, y GNB Sudameris con 29,30%. Por otro lado, los bancos con el menor interés en tarjetas de crédito, según el informe de tasas y desembolsos de la Superfinanciera a 18 de mayo son AV Villas con un interés de 26,08% y Banco de Occidente con 26,09%. (Ver gráfico)

")

Para variar su portafolio de inversión, puede destinar 20% a renta fija, 10% a renta variable y 10% en acciones locales en la BVC

")

La visión de MejorCDT nació de una realidad compartida por muchos colombianos: la dificultad para acceder al CDT más rentable de manera sencilla

Todas las acciones de ambos grupos tuvieron un crecimiento de más de 6,5% en su valor en la BVC, alrededor de las 10:15 a.m.

{kind=link}