MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Pensiones

Agregue a sus temas de interés

Entre otros, empleadores y trabajadores independientes tendrán la opción de bajar su cotización de 16% a 3%

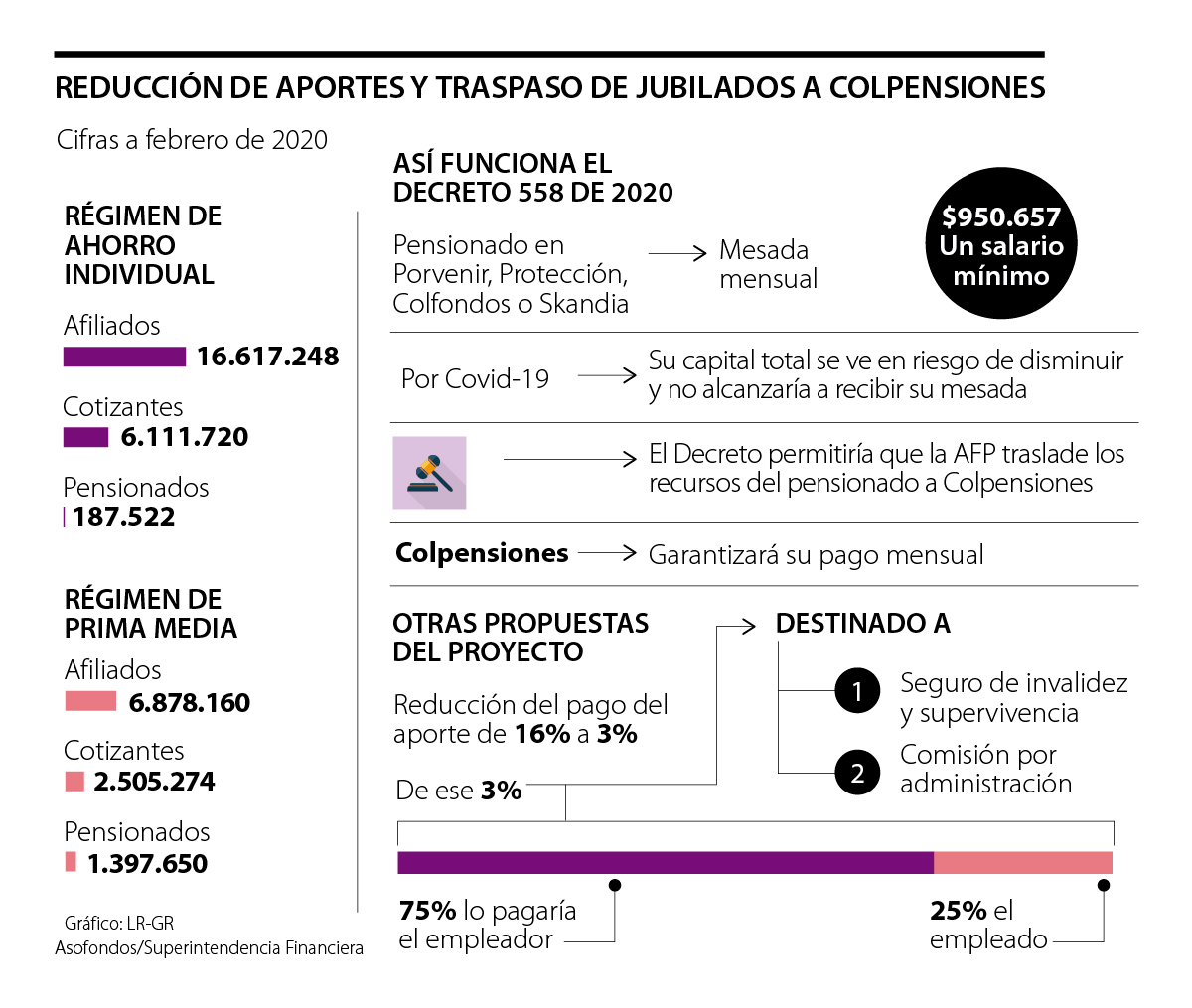

La expedición del Decreto 558 que reduce los aportes pensionales de empleadores y trabajadores independientes de 16% a 3% y que obliga a las Administradoras de Fondos de Pensión (AFP) a trasladar hacia Colpensiones los recursos de jubilados por retiro programado, con mesadas equivalentes a un salario mínimo y que tengan sus cuentas en riesgo de descapitalización, generó dudas entre los pensionados.

En principio, una incógnita ronda sobre la estabilidad en el historial pensional de los afiliados que se acojan a esta medida, y su impacto en las semanas cotizadas, y el efecto que tendrá sobre la entrada de recursos a la cuenta personal por la disminución en el aporte.

En ese sentido, las semanas de los afiliados con cotizaciones bajo un salario mínimo no tendrán ninguna afectación, sin embargo, para quienes busquen pensionarse por más de ese monto, las semanas no se contarán. Para los afiliados a los fondos privados, la afectación temporal será en los ahorros, pues ese 3% será destinado al seguro de invalidez y a comisiones.

El ministro de Hacienda, Alberto Carrasquilla, aseguró ayer en una sesión virtual del Congreso que la medida protege el flujo de caja de las empresas porque “les alivia ese porcentaje de parafiscalidad”.

Sobre el estado actual de los saldos de los pensionados bajo esta modalidad a Porvenir, Protección, Colfondos y Skandia, el presidente de Asofondos, Santiago Montenegro, respondió que, a pesar de que sí existen rendimientos negativos o riesgos en las cuentas a raíz de la volatilidad por el Covid-19, las AFP cuentan con respaldos sólidos.

“Hubiéramos preferido que dichos retiros programados accedan al Fondo de Garantía de Pensión Mínima, que hoy cuenta con $24 billones”, dijo.

No obstante, el Ministro aseguró que se resuelve un problema de caja porque el Gobierno debía encontrar la manera de financiar a Colpensiones.

“Durante dos meses se suspendieron las cotizaciones, ¿entonces de dónde va a salir la plata para las mesadas? Encontramos esta manera en la cual sustituimos caja por una asunción del desfinanciamiento que tienen esos retiros”, detalló.

“Estamos atentos a los detalles de la medida para definir su implementación y comunicarnos con nuestros clientes para acompañarlos durante todo este proceso”.

"El Decreto les brinda a los empleadores un beneficio más efectivo que el que podrían recibir en caso de una suspensión total del pago de aportes parafiscales".

A continuación las respuestas a las 12 preguntas más frecuentes sobre esta medida:

¿Cómo será la reducción de los aportes y desde cuándo aplica?

La cotización normal al sistema pensional es de 16%, de los cuales 12% los paga el empleador y 4% el trabajador. El Decreto redujo opcionalmente ese aporte desde 16% hasta 3%, de los cuales 2,25 puntos son asumidos por el empleador y 0,75 puntos por el empleado. La medida aplica para la cotización de mayo y junio.

¿Los meses de mayo y junio me cuentan para los cálculos?

Los cotizantes en Porvenir, Protección, Colfondos y Skandia que opten por pagar 3% de su aporte no recibirán ingresos en sus cuentas personales y, por ende, no habrá un rendimiento positivo en su saldo durante este periodo de tiempo. Sin embargo, si ese pago de 3% se hace sobre un salario mínimo sí contará este tiempo.

¿Qué pasa con mi promedio de ingresos para mi pensión en el RPM?

Los afiliados a Colpensiones (Régimen de Prima Media) que realicen el aporte de 3% bajo un salario mínimo no tendrán afectación en la suma de sus semanas cotizadas y estas entrarán en su historial pensional. Sin embargo, si una persona hace el aporte superior a un mínimo, este tiempo no será tenido en cuenta.

¿Por qué se dejó ese porcentaje de 3% y para dónde va?

Cerca de 1,5% de 3% del aporte será destinado al seguro de invalidez y sobrevivencia que aplica para quienes, por algún motivo, sufran algún inconveniente físico o fallezcan. El porcentaje restante será destinado a los costos por comisión de administración que los fondos y el ente público cobran.

¿Por qué continúa el cobro por la administración?

El cobro de comisión continúa porque, a pesar de que las administradoras no reciben nuevos recursos en las cuentas de los afiliados, sí administrarán la entrada de 3% que será destinada a los seguros de invalidez y superviviencia, así como también continuarán administrando las cuentas de cada usuario.

¿Qué medida se tomó para las cuentas en retiro programado?

Los pensionados con un salario mínimo bajo retiro programado de Porvenir, Protección, Colfondos y Skandia, y que presenten riesgos en el saldo de sus cuentas que no les permitan recibir su pensión de por vida pasarán a Colpensiones, ente público que garantizará el pago de sus mesadas de forma definitiva.

¿Cómo funcionará este cambio de administración?

Las administradoras privadas deberán proveer a Colpensiones toda la información de datos básicos, personales y de contacto, junto a los documentos digitales y la estructura de datos correspondiente a los jubilados; así como el dinero en efectivo, inversiones en TES y otros mecanismos de inversión de sus recursos.

¿Qué pasa si los recursos trasladados por las AFP no son suficientes?

Los fondos privados deberán trasladar a Colpensiones el valor total y correspondiente al saldo de la cuenta del pensionado, más sus rendimientos y el costo del bono pensional. Si al realizar el cálculo existe un faltante para garantizar la mesada del jubilado, el costo será asumido por el fondo y no por Colpensiones.

¿Cuánta gente se ve cobijada? ¿La medida es para siempre?

Según cálculos del Gobierno, un promedio de 20.000 pensionados de Porvenir, Protección, Colfondos y Skandia pasarán a Colpensiones. Cuando se haga efectivo el traslado, la medida será definitiva y no habrá opciones de más cambios, es decir, el jubilado recibirá su pensión de por vida por parte de Colpensiones.

¿Quién mantiene las obligaciones jurídicas sobre los pensionados?

A pesar de que el pago de la pensión lo efectuará Colpensiones, todas las actividades u operaciones adicionales, como la defensa judicial asociada a esa prestación (reliquidación de la mesada o del bono pensional, pagos de retroactivos, sumas adicionales o litigios) continuarán a cargo de los fondos privados.

¿Hay afectación en mi historial si mi empresa reduce mi salario?

Algunas empresas tuvieron que reducir el salario de sus empleados. Para el presidente de Colpensiones, Juan Miguel Villa, la decisión dependerá de las dos partes y para realizar el aporte se observará la cotización sobre el ingreso base. “Si el salario baja 20%, esperaría que el ingreso base también se baje”, dijo.

¿Desde cuándo comenzará el pago de las mesadas en Colpensiones?

El proceso de traslado se deberá efectuar en los próximos cuatro meses y durante este periodo los fondos Porvenir, Protección, Colfondos y Skandia continuarán asumiendo el pago de las pensiones. A partir de septiembre de 2020, los 20.000 pensionados cobijados comenzarán a recibir su mesada a través de Colpensiones.

Al respecto, Juan Mauricio Joya, gerente de servicios legales de Kpmg en Colombia, puntualizó que el Decreto les brinda a los empleadores un beneficio más efectivo que el que podrían recibir en caso de una suspensión total del pago de aportes parafiscales.

"En el caso de los parafiscales la suspensión sería de 4% del salario de la totalidad de los trabajadores correspondiente al aporte a la Caja de Compensación y 5% del aporte destinado al Sena e Icbf del salario de los trabajadores que devenguen más de 10 salarios mínimos. Mientras que en el caso de la disminución temporal del pago de los aportes a pensión, el ahorro sería de 11% del salario de la totalidad de los trabajadores de una empresa que corresponde al valor del aporte dejado de hacer durante la vigencia de esta disminución", comentó el experto.

Entre tanto, José Luis León, Country Head de Natixis IM para Colombia, Panama y Peru, aseguró que, lo primero que hay que mencionar, es que los ahorros de los afiliados a las AFP no están en riesgo por la solidez del sector.

"Los gestores de portafolios e inversiones de los fondos privados son profesionales idóneos administrando los ahorros de los colombianos, especialmente en tiempos de crisis o de alta volatilidad como estos, precisamente porque su negocio es de largo plazo y muchas veces este tipo de coyunturas representa una oportunidad única para conseguir retornos más altos a futuro", comentó.

Los precios del petróleo subían el lunes, ya que los datos de inflación de EE.UU., reavivaron las esperanzas de una mayor relajación de la política monetaria

Los comercios suelen cobrar un porcentaje por el uso de tarjetas para cubrir gastos, aunque legalmente están en libertad de hacerlo, no deberían

")

Para variar su portafolio de inversión, puede destinar 20% a renta fija, 10% a renta variable y 10% en acciones locales en la BVC

{kind=link}