MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Seguros de infidelidad de empleados y riesgos financieros

Agregue a sus temas de interés

En el mercado existen seguros ante infidelidad y riesgos financieros que cubren a las compañías ante acciones fraudulentas o corruptas cometidas por sus empleados

En el mundo empresarial, uno de los riesgos menos visibles, pero de alto impacto, es la infidelidad de los empleados. Este concepto abarca desde la deslealtad profesional y la divulgación de secretos empresariales, hasta el fraude, la malversación y los robos internos. El impacto de estas acciones puede resultar en pérdidas financieras significativas, afectando la estabilidad de la empresa y la confianza de sus inversionistas y clientes.

Ante este conflicto, el mercado asegurador ofrece productos especializados, conocidos como seguros contra infidelidad de empleados y riesgo financiero. Estos seguros, según Ámbito Jurídico, solo amparan actos totalmente intencionales, en la medida que el empleado tenga conciencia y voluntad de su conducta.

Los seguros ofrecen una protección financiera ante fraudes o delitos económicos perpetrados por los mismos empleados, y están diseñados para mitigar el riesgo a la confianza depositada en ellos, y enfocados en proteger a las empresas.

Según Seguros Sura, en promedio, ocho de cada 10 empresas se ven afectadas por acciones fraudulentas o corruptas, situación que plantea un panorama complejo para la seguridad corporativa.

Seguros Mundial afirmó que, el seguro aplica a empresas o grupos de empresas que tienen en exposición sus activos representados en: dinero, capital, bienes, títulos valores o información, por la pérdida resultante directamente de actos deshonestos o fraudulentos de sus empleados cometidos solos o en conjunto con otros, todo esto, en un acto netamente intencional.

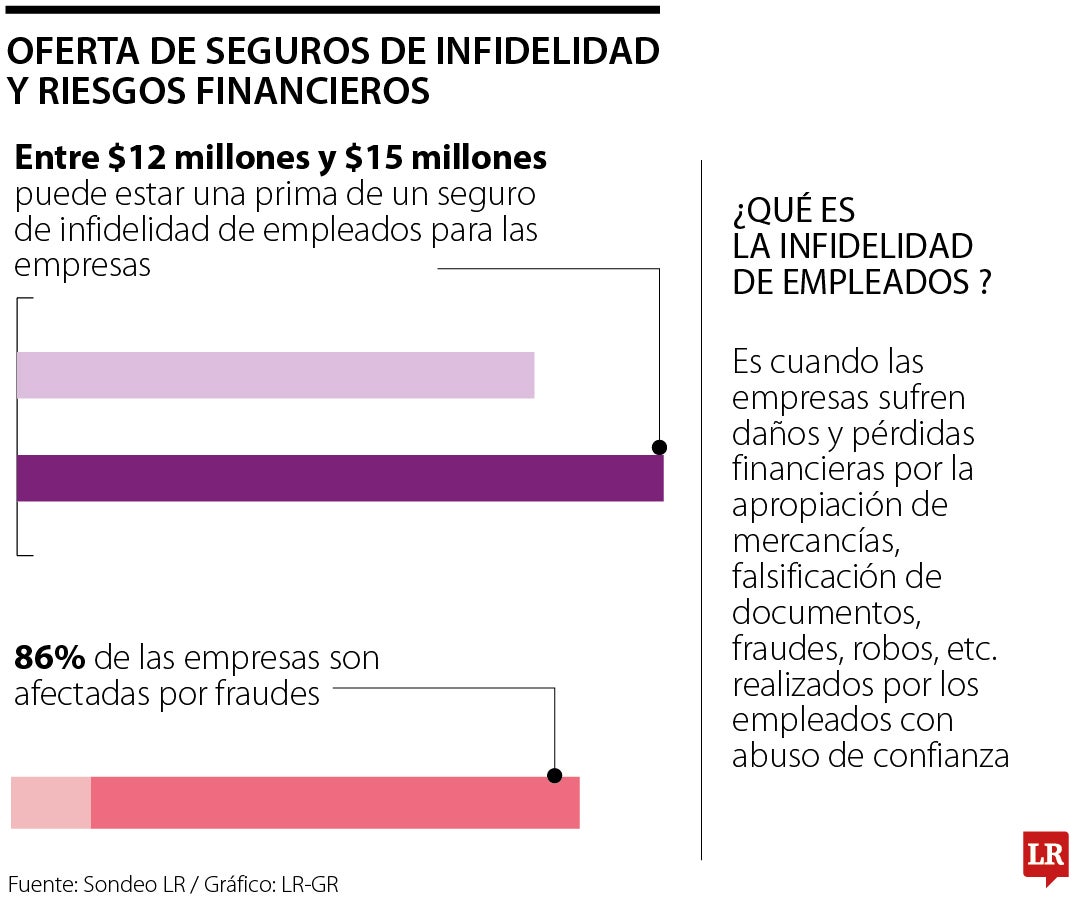

La Universidad Externado de Colombia, por su parte, afirmó que los robos de activos afectan a 86% de las empresas de América Latina y el Caribe. Los montos de estas pérdidas varían dependiendo de los sectores empresariales, registrándose fraudes por sumas multimillonarias.

En línea con esto, un informe de la Association of Certified Fraud Examiners, Acfe, indicó que las organizaciones pierden un promedio de 5% de sus ingresos anuales debido a fraudes internos.

Si usted quiere proteger su empresa de este tipo de riesgos, hay varias aseguradoras que ofrecen esta póliza que lo respalda en caso de ser víctima por parte de sus empleados.

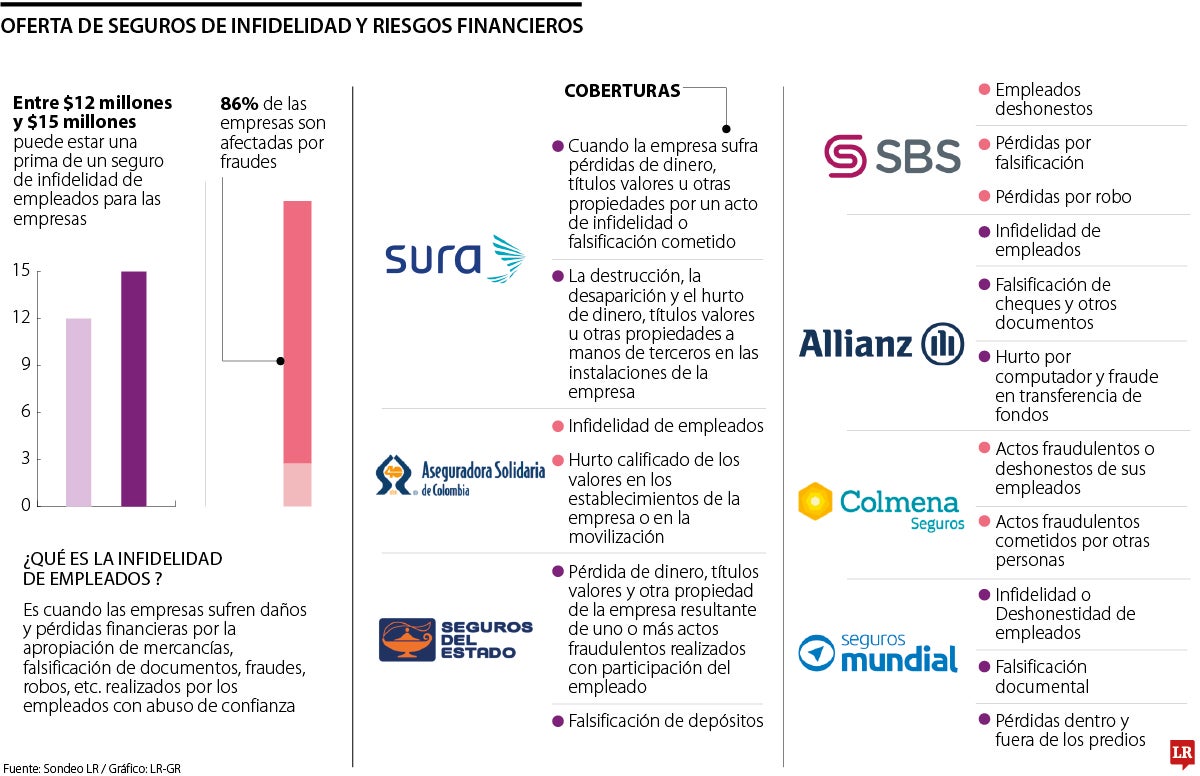

Aseguradoras como Sura, Aseguradora Solidaria de Colombia, Seguros del Estado, SBS Seguros, Allianz, Colmena, Seguros Mundial, entre otras, lo tienen a disposición para las pequeñas, medianas y grandes empresas. Dependiendo de la póliza y la cobertura contratada, el seguro puede cubrir tanto el monto defraudado como los costos asociados a la investigación y los procedimientos y gastos legales que conlleve el siniestro.

“En los seguros de infidelidad y riesgos financieros, la prima se adapta a cada empresa según diversos factores; estos permiten ajustar la cobertura de cada una”

“Las empresas que no tienen implementados procesos de auditoria constante, selección de empleados y auditoria en las áreas de pagos, son las más propensas al fraude”

Allianz, por su parte, ofrece en su póliza una cobertura por todas las pérdidas financieras o de propiedad como resultado directo de cualquier acto ilícito que se descubra por primera vez durante el período de seguro o de descubrimiento por parte de los empleados, falsificación de cheques, documentos y gastos legales.

Sura en su seguro de infidelidad y riesgo financiero, cubre la pérdida de dinero, títulos valores u otras propiedades por un acto de infidelidad o falsificación cometido por uno de sus empleados, sea que haya actuado solo o con otras personas. También cubre riesgos financieros como las pérdidas económicas causadas por la destrucción, la desaparición y el hurto de dinero, títulos valores u otras propiedades a manos de terceros en las instalaciones de la empresa. Así como falsificación de cheques y documentos.

SBS seguros, por otra parte, cubre pérdidas de dinero o valores, daños, destrucción y desaparición, honorarios, costos y gastos en caso de reclamaciones por un evento cubierto, y el acto fraudulento cometido por alguna otra persona. Hay que tener en cuenta que las primas de este tipo de pólizas varían dependiendo de la actividad de la empresa, el valor asegurado contratado, el análisis financiero del cliente, el número de empleados y los siniestros ocurridos.

Según Esteban Delgado, managing director de Allianz commercial Colombia, otro factor importante que deben tener en cuenta las empresas para determinar la prima de la póliza son las medidas implementadas para que no ocurran estos eventos, es decir, la empresa debe tener un buen control de seguridad implementado.

Para una empresa que tiene buenos controles de seguridad y buenos resultados financieros ($1.000 millones), la prima puede estar entre $12 millones y $15 millones, pero en general el rango es entre $7 millones y $20 millones.

Según, Andrés Felipe Ayora, director de gestión y optimización de portafolio en Seguros Sura, las empresas más propensas a sufrir fraudes o malversaciones por parte de los empleados son las del sector bancario, y en general, donde se maneje efectivo o no haya modelos de seguridad en los sistemas.

Las empresas que más adquieren este tipo de seguros son las que manejan inventarios y venta al público, pero aquellas que siguen siendo más vulnerables son las que no tienen implementados procesos de auditoría constante, disfrute anual de vacaciones y selección de empleados. Las pequeñas y medianas suelen ser las más vulnerables.

EVA pone la tecnología al servicio de los ciudadanos, facilitando y mejorando considerablemente el acceso a información clara

Durante 2024, Colombia registró importaciones desde China por más de US$14.700 millones, mientras que envió poco más de US$463,1 millones

La entidad bursátil reportó operaciones por más de $1,3 billones. La mayoría estuvo enfocada en adquisición de equipos de vigilancia

")

{kind=link}