MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Cada vez son más los colombianos que optan por reunir fondos a través de pequeñas cantidades de dinero entre un gran número de personas.

El acceso al financiamiento sigue siendo uno de los principales cuellos de botella de los emprendedores colombianos. A pesar del apoyo público, los fondos de venture capital o los inversionistas ángel, cada vez son más los que optan por reunir fondos a través de pequeñas cantidades de dinero entre un gran número de personas.

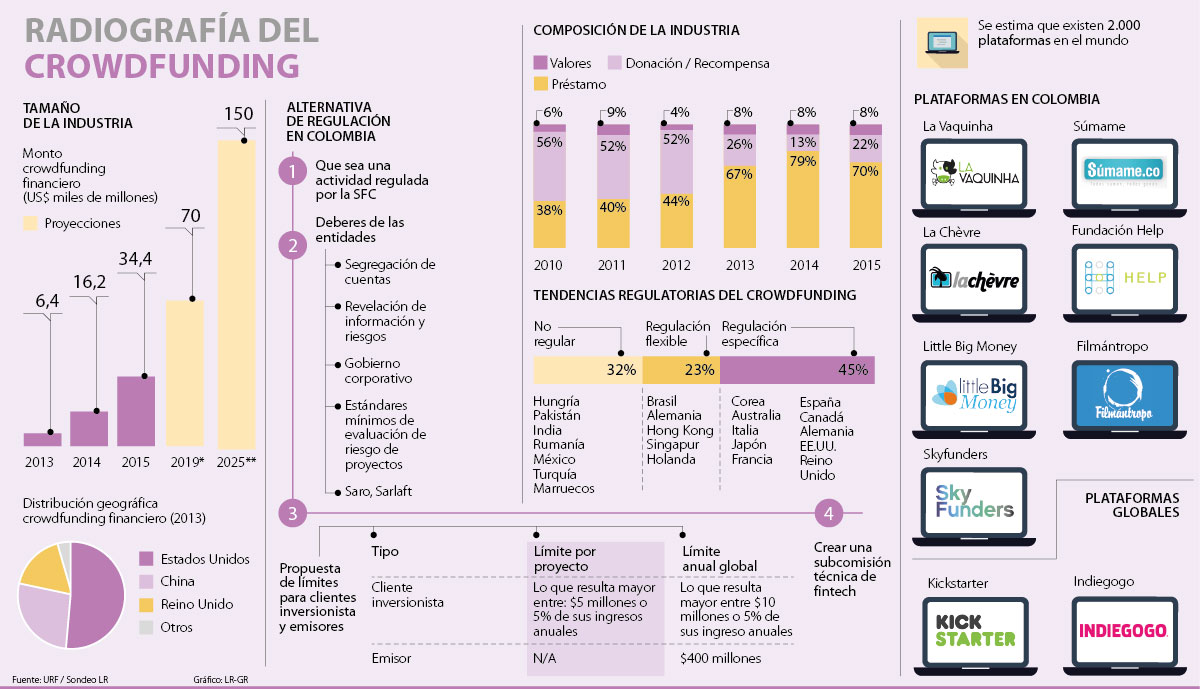

Debido al potencial de este esquema de financiación alternativo denominado crowdfunding, que solo en 2015 movió un total de US$34.000 millones en el mundo a través de unas 2.000 plataformas, la Unidad de Regulación Financiera del Ministerio de Hacienda publicará en las próximas semanas una propuesta regulatoria de la actividad, la cual estará abierta para comentarios de la industria y del público en general.

“Es importante tener en cuenta que muchos de los modelos de crowdfunding financiero desarrollados en el mundo no se ajustan al marco regulatorio vigente en Colombia. La mayoría de esquemas internacionales tienen una vocación masiva que busca atraer la participación de un número amplio de aportantes. Eso, a la luz de nuestra legislación, podría implicar la captación de recursos del público, actividad que únicamente puede ser desempeñada por entidades vigiladas por la Superintendencia Financiera”, indicó David Salamanca, director de la Unidad de Regulación Financiera del Ministerio de Hacienda.

Y es que uno de los grandes problemas de este tipo de plataformas que nace en el marco de la tendencia FinTech es cómo gestionar adecuadamente los riesgos derivados de recibir recursos del público como son el lavado de activos y la financiación del terrorismo que pueden llegar a acentuarse dado el uso de redes sociales y del anonimato de emisores o deudores.

Por ello, la propuesta normativa busca que la administración de estas plataformas recaiga de manera exclusiva en entidades vigiladas por la Superintendencia; que exista mayor conocimiento tanto de los aportantes de los recursos como de los receptores de los mismos; y que se establezca un esquema de límites tanto al aporte por individuo como al monto de financiación de cada proyecto productivo.

“Los receptores de los recursos deberán suministrar información clara y completa sobre el proyecto que buscan financiar y los aportantes informarse sobre las características del proyecto en que quieren participar”, sostuvo Salamanca, quien opinó que los límites de los fondos ayudarán a proteger a los usuarios.

“El proyecto de norma busca que el crowdfunding financie proyectos productivos y que se convierta en una alternativa para la pequeña y mediana empresa”.

“El fenómeno global que conocemos como Fintech apenas inicia en Colombia, por ende, hoy en día las oportunidades que existen en esta industria son todas”.

En opinión de Johanna Salgado, coordinadora de Hub de Competencias del Centro de Emprendimiento de la Universidad del Rosario, este mecanismo de protección mitigaría este tipo de riesgos. “Es una gran opción para los emprendedores que no tienen acceso al sector bancario. Limitar los fondos o que los empresarios puedan llegar a tener una cuenta en los bancos en la que se pueda dar seguimiento reduciría el lavado de activos”, aseveró.

Adicionalmente, la propuesta de la URF también busca establecer las responsabilidades de los administradores, las actividades autorizadas a las plataformas y los deberes frente a los aportantes. De acuerdo con Salamanca, uno de los principales deberes es el de revelación de información, en particular, de los riesgos a los que se enfrentan los aportantes, lo cual debe expresarse en un lenguaje comprensible.

“Hay que seguir trabajando por difundir el crowdfunding como una alternativa maravillosa para financiar proyectos y preocuparse por darle pautas y herramientas a los creadores”, indicó Sara Chavarriaga, directora de la iniciativa Crowdfunding a la Colombiana, organización que asesora sobre este tipo de plataformas.

Por último, en miras de generar un espacio de diálogo, se conformó hace unos meses la asociación de empresas Fintech de Colombia.

Las plataformas de crowdfunding colombianas

En Colombia, existen plataformas de crowdfunding que se financian a través de donaciones donde los inversionistas no esperan nada a cambio como Help.org, que financia la educación superior de jóvenes de escasos recursos. Por otro lado, también existen esquemas de recompensas, donde se aporta dinero para apoyar proyectos y en contraprestación se recibe algún beneficio como La Chèvre, que promociona proyectos culturales o Little Big Money, que promueve emprendimientos de impacto social.

De acuerdo con la Superintendencia Financiera de Colombia, las entidades pensionales obligatorias obtuvieron $49,1billones en rendimientos en los últimos 12 meses

Con la operación bajo la nueva estructura societaria, se harán factibles movidas e inversiones que en el presente no pueden realizarse

María Fernanda Suárez, presidente de Banco Popular, dijo que la entidad ya está lista para implementar esta medida, pero recalcó que otras compañías no están preparadas

")

{kind=link}