MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Av Villas y el Banco de Occidente tienen los intereses más bajos para la cartera, pero la tasa de interés de 9% sigue impactando

Quizás en los últimos meses ha escuchado que los bancos centrales de diferentes países están aumentando sus tasas de interés con el fin de combatir la inflación, impactando al precio del dólar, por ejemplo, pero ¿sabe cómo influye esto en los créditos de colocación?

Según la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), las líneas más impactadas son las que están a corto plazo y los créditos que se encuentran a tasas variables, como por ejemplo la carteras de consumo.

Incluso, el gremio estima que la tasa promedio de esta línea ha aumentado hasta 21% o 542 puntos básicos en el último año.

Cabe destacar que el pasado 29 de julio el Banco de la República incrementó en 150 puntos básicos la tasa de intervención, con lo que alcanzó 9%. Esto se configuró como la subida más fuerte en la historia reciente del país, con niveles que no se veían desde 2017.

“Las tasas de captación han subido hasta 585 puntos básicos, y claramente esto se refleja sobre los créditos, principalmente los de corto plazo, pero han subido menos de lo que ha aumentado el costo de captación. Es decir, los bancos han hecho un gran esfuerzo por no transmitir plenamente este incremento de la tasa de interés”, manifestó Hernando José Gómez, presidente de Asobancaria.

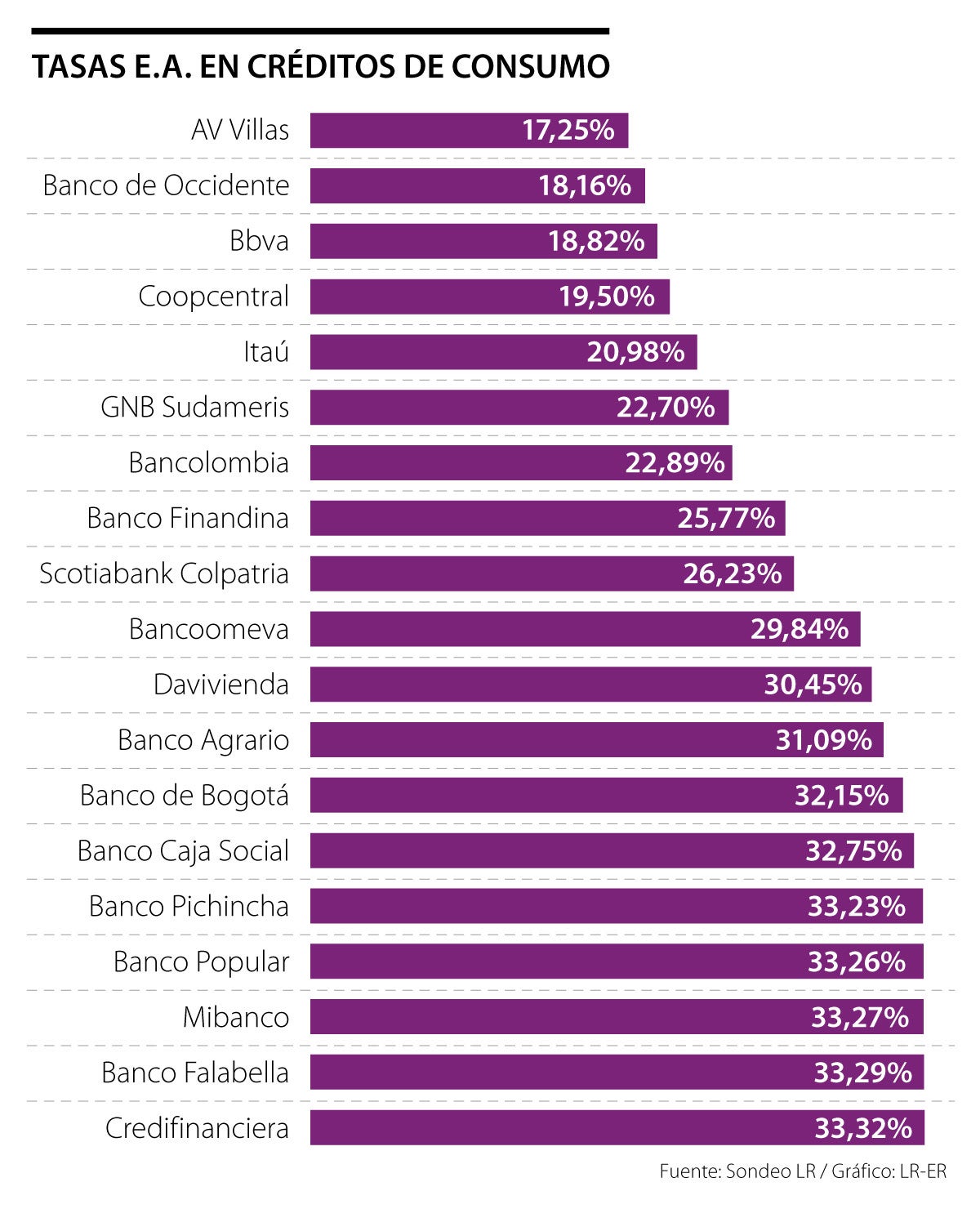

Ahora bien, los bancos con las tasas E.A. (efectivas anuales) más bajas para créditos de consumo son: AV Villas, Banco de Occidente, Bbva, Coopcentral e Itaú, con niveles de 17,25%, 18,16%, 18,82%, 19,50% y 20,98%, respectivamente.

Este segmento es un tipo de préstamo personal, con un mínimo económico, destinado a la adquisición de un bien o servicio. Principalmente se usa para compras comunes de los hogares, como la compra de un vehículo, viajes o cualquier otro gasto extra o imprevisto.

Pese a este escenario, la transmisión de tasas no ha afectado significativamente las solicitudes de nuevos créditos. De acuerdo con el gremio, el cambio en la demanda de nuevos créditos permanece en terreno positivo para todas las modalidades, siendo las carteras de consumo y vivienda las de mayor incremento en percepción de demanda para los bancos.

“Las tasas de captación han subido hasta 585 puntos básicos en el último año, y claramente esto se refleja sobre los créditos, principalmente los de corto plazo”.

“Por primera vez en una década vamos a observar un aumento de las tasas de interés de los intermediarios financieros a toda la curva de préstamos de forma acelerada, pasando por la tarjeta de crédito hasta el crédito hipotecario, debido a una cuestión de ajuste de margen de intermediación y una política monetaria contractiva fruto de la alta inflación. Esos dos ingredientes (margen de intermediación y política monetaria contractiva) desencadenan problemas de solvencia que afectan el riesgo patrimonial de todos los endeudados”, señaló Diego Fernando Palencia, vicepresidente de investigaciones en Solidus Capital.

En síntesis, el crédito será más costoso, por lo que es factible que ya no desee comprar ni, posiblemente, solicitar recursos de préstamo para realizar compras comunes que le permitan acceder a vivienda nueva o usada, estudio o un automóvil.

¿El único camino para frenar la inflación?

Según el presidente de Asobancaria, sí es razonable que la tasa de intervención del Banco de la República esté alineada con el nivel de inflación observado. “La noticia de julio fue dura, por una inflación superior a 10%, pero lo positivo es que ya se empieza a normalizar la producción nacional. Esperaría que este mes veamos una disminución del ritmo inflacionario y que a finales de año estemos por debajo de 9%”, aseguró. Además, señaló que el nivel de solvencia del sector financiero se encuentra por encima de 16%, con relación al mínimo requerido, que es 9%.

La entidad destacó el compromiso de la aseguradora, con el sector público. La compañía actualmente se encuentra en un proceso de expansión

El presidente del Banco Agrario de Colombia, Hernando Chica Zuccardi, también entregó de un crédito asociativo a la Asociación de Piscicultores del municipio de El Tarra

Esta línea de crédito tiene como principal objetivo financiar proyectos de sostenibilidad y el fortalecimiento de sectores productivos en Colombia

{kind=link}