MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

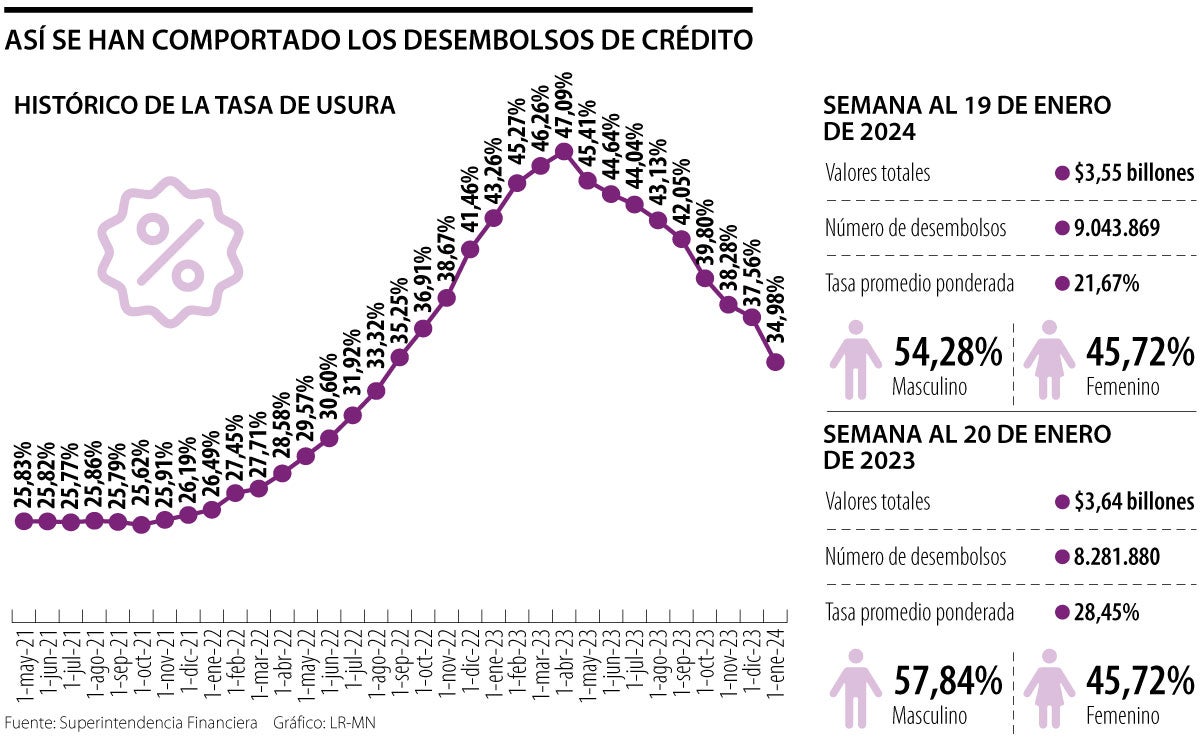

En la semana que finalizó el pasado 19 de enero, se otorgaron créditos con una tasa ponderada de 21,67% E.A.

Agregue a sus temas de interés

Los registros que publica la superfinanciera muestran una reducción en la tasa promedio ponderada al compararla con la que había el año pasado

Los consumidores ya sienten la caída que ha tenido la tasa de usura, que incluso empezó antes de que el Banco de la República diera señales de que comenzaría a relajar su política monetaria, en medio de la desaceleración de la tasa de inflación que comenzó a verse durante el segundo semestre del año pasado.

Según las cifras que maneja la Superintendencia Financiera, en la semana que finalizó el pasado 19 de enero, se otorgaron créditos con una tasa ponderada de 21,67% E.A., al analizar tanto préstamos de consumo, como los de vivienda. El número de desembolsos fue de 9,04 millones y se registró un valor total de $3,55 billones.

Esto representa una reducción si se compara con la tasa de interés que se cobró en la tercera semana de enero de 2023. Las cifras que registra la entidad supervisora muestran que la tasa promedio ponderada que se vio en ese momento fue de 28,45%, tanto para créditos de vivienda como de consumo.

La tasa de usura, el máximo interés que se les puede cobrar a los usuarios, cayó por primera vez en mayo de 2023, después de un año y medio de no hacerlo. En ese momento, comenzó a reflejarse la “guerra de tasas” que el sector financiero inició en marzo, como una medida de alivio a los consumidores.

“Las tasas, como tiende a darse, van a bajar. Hay una variable y es la velocidad de la demanda de crédito, se ha caído la colocación de crédito, pero la morosidad ha subido”.

“Estamos hablando ya de correcciones muy importantes, ha caído por encima de 900 puntos básicos. Estamos hablando de que estuvo un poco arriba de 44% y está en 35%, es una caída muy fuerte. Nuestra perspectiva es que siga cayendo este año, no tanto como ha caído en los últimos años, pero sí pensamos que va a seguir cayendo”, aseguró Mario Pardo, presidente de Bbva, en diálogo con LR.

Wilson Tovar, gerente de investigaciones de Acciones & Valores, dijo que las perspectivas que tienen es que la tasa de referencia del Emisor continúe bajando, lo que podría ayudar a las tasas que ofrece el sistema financiero. Sin embargo, advirtió que se debe tener en cuenta el escenario en el que se encuentran los establecimientos de crédito, con una caída en los desembolsos, pero un aumento en la morosidad.

Al desglosar las cifras que maneja la Superfinanciera para las empresas también se presenta una situación similar. En la semana que finalizó el 19 de enero, hubo 515.829 desembolsos por $9,25 billones. La tasa promedi ponderada que se registró fue de 18,97% E.A. El crédito comercial ordinario y el comercial preferencial fueron las dos modalidades preferidas.

Hace un año, en la semana que terminó el 20 de enero de 2023, se hicieron 498.562 de desembolsos, por $6,91 billones. La tasa promedia ponderada, ene se momento, fue de 26,72% E.A. Si se desglosa por tipo de crédito, la tasa de microcrédito para las microempresas fue de 38,12% E.A, un segmento al que se le suele cobrar más alto debido al riesgo que representa. Asobancaria espera que para este año la cartera tenga una senda de recuperación, aunque será un proceso lento en medio del menor crecimiento económico que habrá.

Un informe de Aval Casa de Bolsa planteó que Porvenir y Protección exhiben datos cercanos a 10%, en casos como Bancolombia

(1)")

El nuevo diseño integral del banco será adaptable a cualquier dispositivo, pero este asegura una mejor experiencia desde el celular

Durante Visa Global Product Drop 2025, Visa lanzó el servicio Visa Pay, cuya versión beta estará disponible en mercados de América Latina, Europa y Asia

{kind=link}