MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

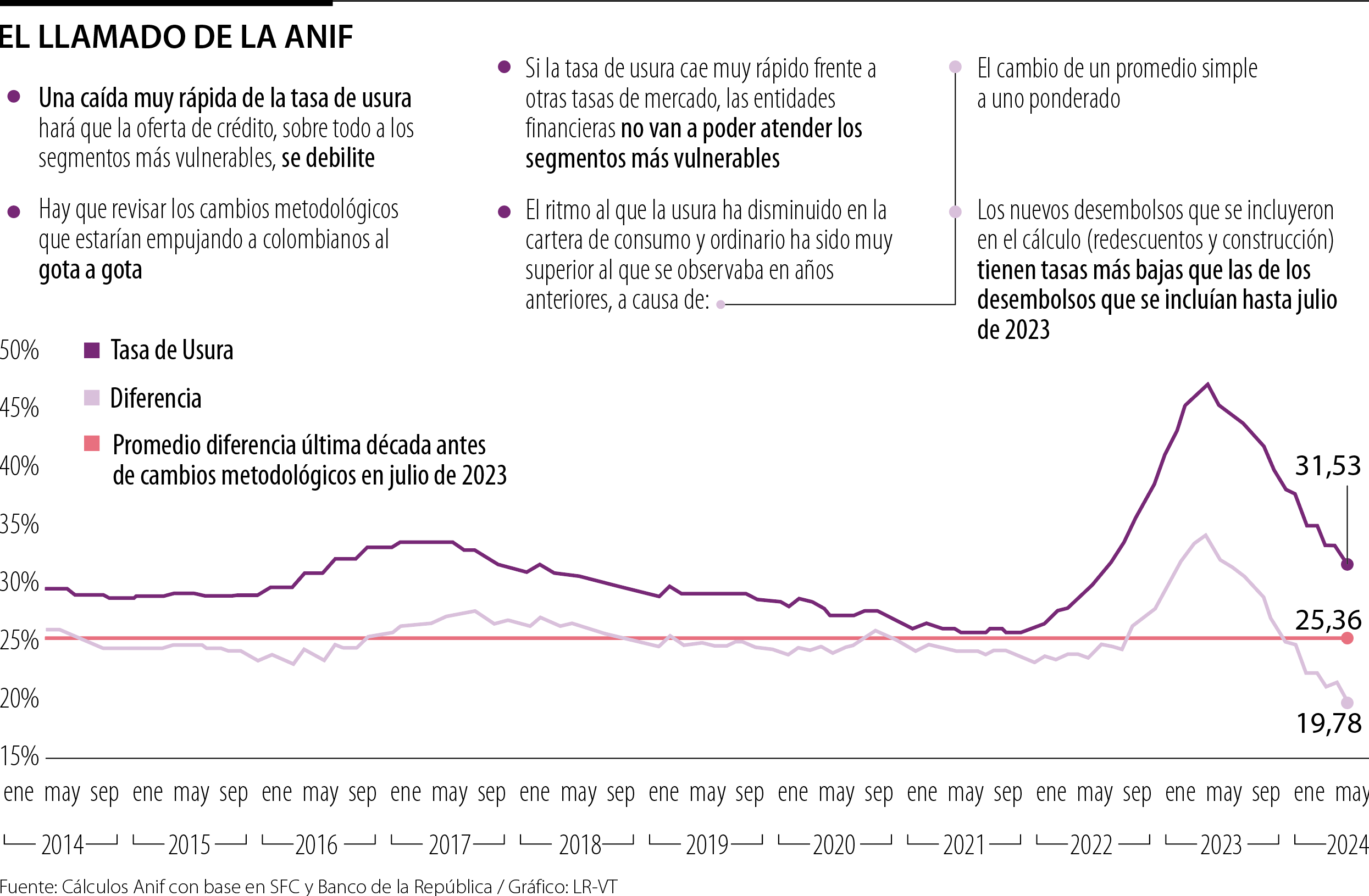

Anif compartió un informe en el que advirtió que la rápida disminución de las tasas de interés puede repercutir en el acceso al crédito de las personas vulnerables.

Agregue a sus temas de interés

Anif hizo un llamado a revisar los cambios metodológicos de la tasa de usura para prevenir que la rápida caída lleve a la población vulnerable a recurrir al gota a gota

Anif compartió un informe en el que advirtió que la rápida disminución de las tasas de interés puede repercutir en el acceso al crédito de las personas vulnerables, pero ¿por qué?

El documento indica que, analizaron la relación entre la usura y el crecimiento de la cartera de consumo y ordinario, encontrando que una reducción de un punto porcentual, pp, en la tasa de usura está relacionado con una disminución entre 0,26 pp y 1,1 pp en el crecimiento nominal anual de esta cartera.

Lo anterior sugiere que “a medida que aumenta la tasa de usura se incluye a más personas en el sistema financiero, principalmente aquellas de mayor riesgo, lo que contribuye al dinamismo de la emisión de crédito”, se lee en el documento.

Esto, sumado a la reducción en el crecimiento de la cartera de consumo, evidencia que dichas movidas impidieron que algunas personas tuvieran acceso al crédito, potencialmente las más vulnerables, pues son a su vez las que representan mayor riesgo.

“Llamamos la atención en este informe porque en el último año, en particular desde marzo de 2023, ha habido tres cambios importantes sobre la forma como se calcula la tasa de usura. Y estos cambios, que son paramétricos, lo que han hecho es incorporar en la usura, que es un promedio de tasas del mercado, tasas de menores riesgos, y lo que está haciendo es que la usura caiga más rápido que otras tasas de interés”, explicó José Ignacio López, presidente de Anif.

Y es que, si bien eso tiene unos beneficios, porque algunos segmentos van a pagar menos por los créditos que están atados a esa tasa de usura, lo que dice López es que también tiene una problemática muy preocupante, y es que una caída muy rápida de la tasa de usura va a hacer que la oferta de crédito, sobre todo a los segmentos más vulnerables, se debilite.

Lo anterior, pues si la tasa de usura cae muy rápido frente a otras tasas de mercado, “las entidades financieras no van a poder atender los segmentos más vulnerables y probablemente van a tener que recortar el crédito”, añadió López.

“Si la tasa de usura cae muy rápido frente a otras tasas del mercado, las entidades financieras no poderán atender segmentos más vulnerables y probablemente tendrán que recortar el crédito”.

“La usura a la baja afecta a la población más vulnerable debido a que incentiva que tomen créditos de forma desproporcionada, incrementan su nivel de deuda por encima de su capacidad de pago”.

Así, es probable que las personas de esos segmentos más vulnerables, quizás personas en la informalidad, “recurran al famoso gota a gota, y el gota a gota tiene tasas de interés prohibitivas y muchísimas más altas, o sea, tasas que pueden superar 100% o 200% anual” añadió.

Sabiendo esto, Anif invita a revisar los cambios metodológicos que estarían empujando a algunos colombianos al gota a gota, pues dicen que lo peor que podría hacer el sector este año es tener retroceso en términos de inclusión financiera.

“Nos parece que no debería darse esos cambios metodológicos de tal manera que la tasa de usura siga la senda que hubiera mantenido, como tenía la metodología anterior, donde igual hubiera caído, pero no a este ritmo quizás artificial de caída que puede estar, repito, en detrimento de la posibilidad del acceso a crédito de muchos colombianos”, concluyó el presidente del centro de estudios.

En el informe semanal, Anif analizó la diferencia en puntos pocentuales, pp, que hay entre la tasa de usura y la tasa de política monetaria. En el informe del análisis indicaron que, entre enero de 2014 y julio de 2023, esta diferencia fue, en promedio, de 25,4 pp, mientras que, desde julio de 2023, fecha en que se realizó el primer cambio metodológico del cálculo, esa diferencia se redujo considerablemente. De hecho, en mayo de 2024 la diferencia entre las dos tasas fue de 19,8pp, 5,58pp inferior al promedio de la década antes del cambio.

Los precios del petróleo bajaban el martes debido a que los datos económicos de China reavivaban la preocupación por la demanda

En el mercado hay cinco entidades financieras que todavía rentan a doble dígito en sus cuentas de ahorro, las demás están abajo de 9% E.A.

La mayoría estuvo de acuerdo en que los títulos de Cementos Argos y el Grupo Energía Bogotá se destacarán por su valor en 2025

{kind=link}