MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

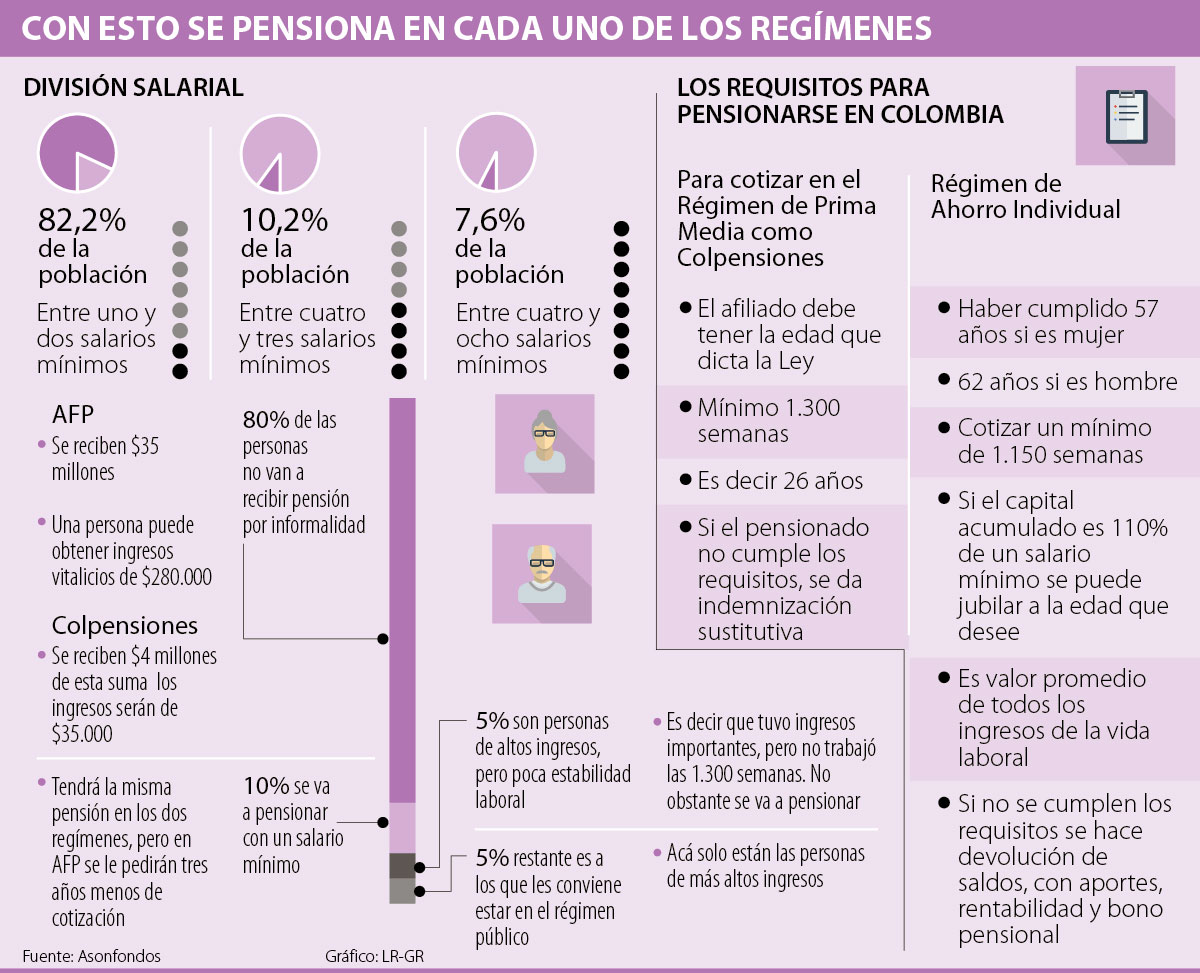

80% de afiliados no accederá a pensión por no cumplir las condiciones de tiempo

Las redes sociales han entrado a jugar un rol importante a la hora de difundir información de finanzas personales. Y es que por medio de estas se está invitando a que los cotizantes se pasen de un régimen de pensión a otro, teniendo como principal jalonador razones que no siempre son las adecuadas.

Es por esto que en este punto los expertos señalan que es muy importante que las personas no tomen esta decisión impulsivamente y analicen cuál es el régimen que más les conviene. En este sentido, LR habló con analistas para responder la pregunta que se viene planteando, y es ¿por qué al 95% de los colombianos le conviene estar en un Fondo de Pensión Privado por encima de Colpensiones?.

Acá hay que empezar entendiendo que de los 20 millones de afiliados que tiene el sistema pensional colombiano, es posible, según las estimaciones, que 80% no acceda a una pensión, por factores como la informalidad, que no les permitirá cumplir con las semanas mínimas requeridas o el capital necesario para pensionarse.

En este punto Jorge Llano, director de estudios económicos de Asofondos, explicó que “estas personas recibirían como devolución, al no cumplir con los requisitos, $35 millones en una AFP, mientras que en Colpensiones serían $4 millones”. Esto porque en la segunda opción no se suman los intereses que deja las inversiones que hacen las AFP. En el caso de Colpensiones solo se sumaría al capital que han puesto las personas más la inflación.

Con el primer monto es posible que “estas personas puedan pasar al programa de Beneficios Económicos Periódicos (Beps) y obtener un ingreso vitalicio de $280.000 aproximadamente; pero quien está en Colpensiones y pasa esa suma de $4 millones a Beps, tendrá un ingreso vitalicio de $35.000”, dijo Llano.

Ahora, a un 10% de los trabajadores restantes, que cotizan con periocidad, por sus salarios, se estima que se van a pensionar con un salario mínimo en cualquiera de los dos regímenes. Sin embargo, acá se señala que les beneficiaría más una AFP ya que se piden tres años menos de cotización, por lo que la probabilidad de pensión es más alta.

En el caso del 10% restante, este se reparte entre 5% de personas de altos ingresos, pero poca estabilidad laboral y un 5% con altos ingresos y cotizaciones permanentes. Sobre los primeros, es decir, quienes tiene ingresos importantes, pero no completan las 1.300 semanas, los expertos señalan que se debe analizar si prefieren trabajar el tiempo restante para completar una pensión con el promedio de los últimos 10 años que hace Colpensiones o mirar si prefiere una AFP que pide menos tiempo, pero que hace el promedio con los ingresos de toda la vida.

Sobre el 5% final, que está constituido por aquellos cotizantes a los que le conviene estar en el régimen público, esto se da porque con un salario alto los últimos 10 años de cotización pueden obtener tasas de reemplazo superiores con la fórmula establecida actualmente.

“La informalidad y falta de fidelidad en el sistema hace que sea más fácil llegar a las 1.150 semanas que a las 1.300, por lo que las AFP son la opción predilecta”.

“El 80% de los cotizantes recibirá $35 millones en una AFP, mientras que en Colpensiones serán $4 millones, por lo que en estos casos una AFP es la mejor opción”.

¿Pero entonces qué se debe tener en cuenta para escoger el régimen ideal? David Cuervo, director de Wealth Mercer Colombia, aconsejó que “al inicio de la vida laboral se tenga en cuenta el gusto y la potencialidad”. Acá tenga en cuenta puntos como la rentabilidad que puede recibir.

Ya después, “en la mitad de la vida laboral volver a hacer el análisis. Acá, si soy un empresario y tengo la posibilidad de seguir cotizando permanentemente la mejor opción será Colpensiones, al igual que si soy un empleado y tengo posibilidad de tener estabilidad laboral los últimos 10 años con un salario alto. Por el contrario, si no tengo buen ingreso y estabilidad una AFP es mejor opción”, concluyó.

Si usted como cotizante se deja llevar por lo que dicen los demás y no analiza su situación particular según su vida laboral, usted perderá dinero al momento de pensionarse, y sin haberse dado cuenta. Por ejemplo, para los jóvenes, según Llano, las AFP son la primera opción ya que “estar en Colpensiones significa un costo muy alto, y si el cambio no se hace a tiempo, al hacerlo se devolverá en menos dinero”.

La entidad reguladora argumentó que la propuesta podría generar preocupaciones desde la libre competencia económica

El Ebitda de la entidad fue de US$64,9 millones, mostrando un crecimiento de 28%, un margen de 44% e ingresos por US$147,6 millones

En Colombia, la negociación de la divisa cerró a la baja en $4.144,03, lo que representó una caída de $5,21 frente a la Tasa Representativa del Mercado, TRM, certificada en $4.149,24

{kind=link}