MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Al momento de optar por alguna modalidad de financiamiento, expertos recomiendan explorar opciones de plazos e intereses para evitar operaciones costosas

En Colombia muchos jóvenes acceden a créditos educativos o créditos universitarios, los cuales son ofrecidos como una línea especial de préstamos que ofrecen entidades financieras como bancos y que permiten apalancar estudios a nivel técnico, tecnológico, profesional o de posgrado. Según un análisis de Fincomercio, 48% de participación de este tipo de financiación es solicitado por jóvenes entre 16 y 24 años de edad, seguidos por el grupo de 25 a 29 años, con 26%.

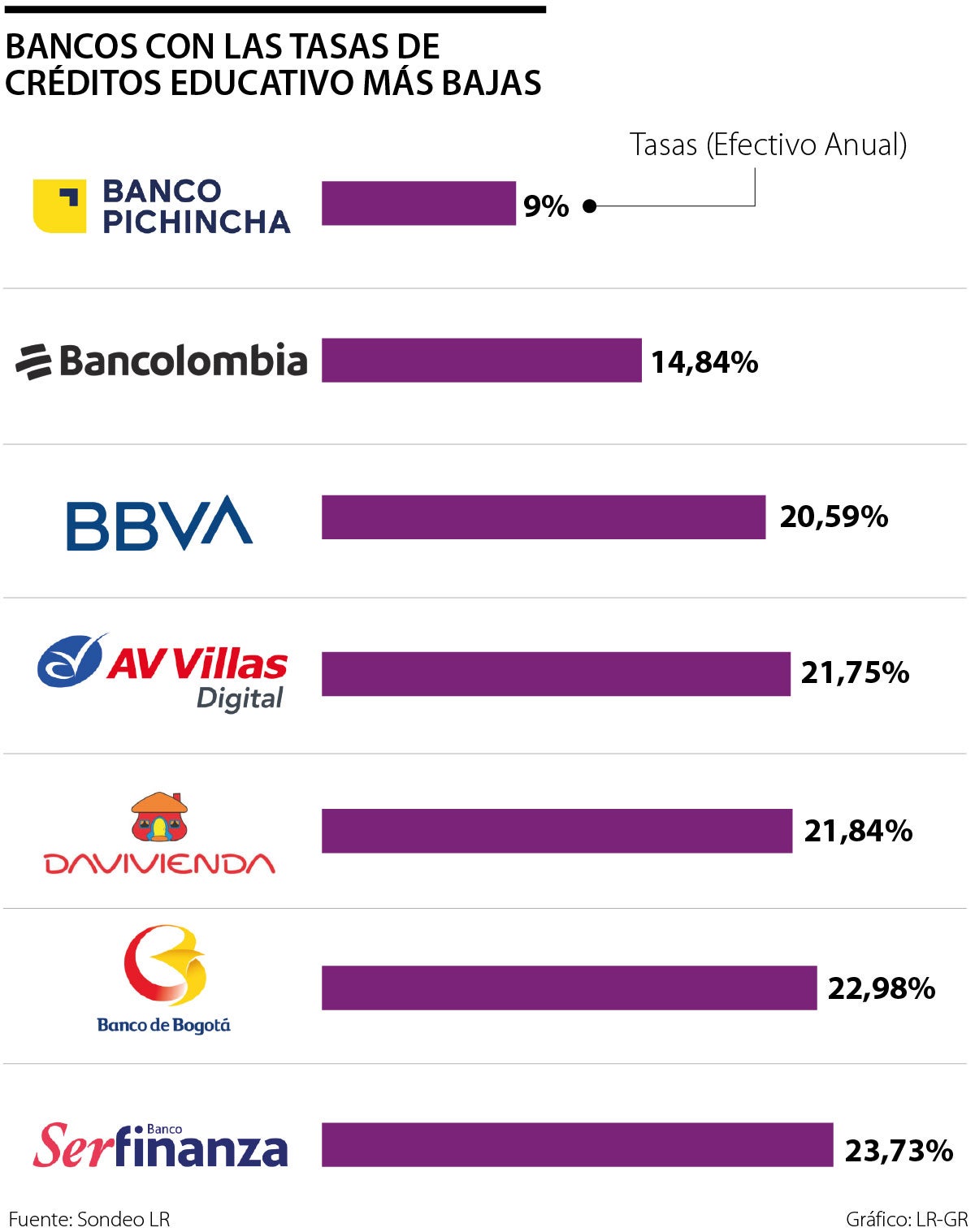

Dentro de estas líneas de crédito, Icetex anunció este martes que la entidad financiera ofrecerá líneas educativas a 0% de interés, tanto para quienes se encuentran estudiando, como para potenciales beneficiarios. En cuanto a los bancos, aquellos que tienen las mejores tasas son el Banco Pichincha, con una tasa fija de 9%; Bancolombia, con una tasa de 14,84% Efectivo Anual (E.A.); Bbva, con 20,59%; y Banco Av Villas, con 21,75%.

En el caso de Banco Pichincha, este ofrece crédito educativo hasta por 100% del valor de la matrícula y asegura el desembolso del valor aprobado para crédito nuevo en 24 horas, y para renovación en cuatro horas. Así mismo, Bancolombia otorga está línea mediante Sufi con un plazo de seis a 12 meses para la línea de corto plazo y 60, 72 u 84 meses para largo plazo.

En cuanto a los beneficios de Bbva, se tienen en cuenta montos desde $1 millón hasta la capacidad de pago, tasa y cuota fijas durante toda la vigencia del crédito, garantía por firma de pagaré, plan de amortización anual de 12 cuotas o desembolso directamente en la entidad universitaria. El titular del crédito puede ser el estudiante, acudiente o padre.

“Los estudiantes encuentran modalidades de crédito de financiación para estudio por parte de la banca. Es recomendable explorar varias opciones en plazo y especialmente en tasa de interés”

Es clave que al momento de solicitar un crédito educativo se tengan en cuenta los dos tipos de plazos: crédito estudiantil de corto plazo y crédito estudiantil de largo plazo. El primero ofrece la opción de pagar el semestre y el estudiante deberá devolverlo durante el periodo de estudios. Al terminar el semestre, podrán volver a solicitar nuevamente un crédito de corto plazo.

La segunda opción es conocida porque la entidad financiera presta el dinero para pagar el semestre o toda la carrera y el crédito se debe pagar en un plazo superior o igual al periodo de estudio en la universidad. Entre los requisitos es necesario tener en cuenta los requisitos específicos de cada entidad, pues dependiendo del perfil del solicitante se pide codeudor u otro tipo de documentos.

“Los estudiantes encuentran diversas modalidades de crédito de financiación para estudio por parte de la banca. Es recomendable explorar varias opciones en plazo y especialmente en tasa de interés antes de tomar un endeudamiento, para evitar caer en operaciones de crédito costosas”, explica Wilson Triana, experto y consultor en banca y seguros.

De forma generalizada, todo apalancamiento se ha visto encarecido a raíz del aumento de las tasas de interés por parte del Banco de la República, con cuya medida pretende atajar la inflación, que ya roza máximos no visto en al menos dos décadas. Por lo anterior, es relevante tener presente el plan de pago que le ofrece cada entidad, pues ante el panorama macroeconómico este puede variar.

El experto destacó la importancia de planificar los gastos que conllevaría endeudarse en un momento en el que hasta estudiar está saliendo más caro que hace unos años.

La entidad dijo que esta recepción de transferencias internacionales se puede recibir por medio de Visa Direct y Palla, través de Acciones y Valores, agente autorizado de Western Union

Santiago Gallego, gerente de Visionamos, entidad que maneja los pagos inmediatos entre las cooperativas, dijo que la herramienta del Banco de la República, impulsará la inclusión

Este tipo de mecanismos ofrecen beneficios como la planificación, sin embargo, persisten riesgos digitales como cobros duplicados o vínculos no cancelados

")

{kind=link}