MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El aumento del indicador a 28,58% golpeará el consumo con tarjetas de crédito. El banco con mayor cobro es Scotiabank Colpatria

La Superintendencia Financiera de Colombia (SFC) reveló que la tasa de usura para abril subió a 28,58%, regresando a los niveles que se observaban en 2019. El indicador avanzó 87 puntos básicos si se compara con la tasa de marzo (27,71%) y estará vigente entre el primero y el 30 de abril.

La usura es el interés máximo que una entidad financiera podrá cobrar a sus clientes por un crédito de consumo y ordinario, como las tarjetas de crédito, por lo que el alza en la cifra llevará a los bancos a subir este interés. Lo anterior golpearía el consumo con plásticos.

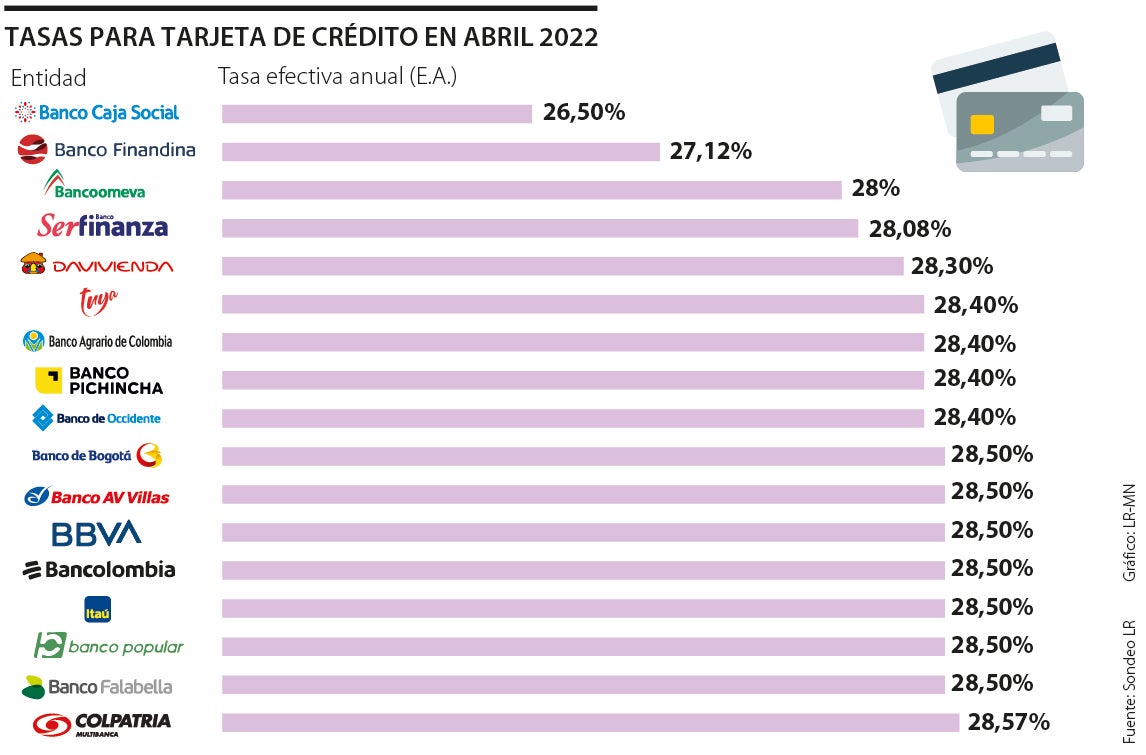

Las tasas de interés más altas para tarjetas de crédito pertenecen a Scotiabank Colpatria, Bbva, Bancolombia, Banco de Bogotá, Itaú, Banco Popular, Av Villas y Banco Falabella, entidades que tienen una tasa efectiva anual de 28,5% a la fecha en sus tarjetas de crédito. Sin embargo, esto puede variar dependiendo del número de cuotas.

Pero, ¿por qué es aconsejable revisar cada mes este indicador? “Es importante tener en cuenta el monto que se requiere al momento de decidir un proceso de financiación, así mismo, comparar las tasas de interés entre otras tarjetas de crédito y los diferentes créditos que ofrece el sistema financiero, teniendo en cuenta qué se va a adquirir con esos recursos y recordando que las tarjetas de crédito deben ser utilizadas para compras que no requieran un gran desembolso de dinero, mientras que los créditos se deben considerar para adquirir productos que tengan un mayor valor”, manifestó David Nieto Martínez, director del programa de Finanzas de la Universidad El Bosque.

“Es importante tener en cuenta el monto que se requiere al momento de decidir un proceso de financiación, así como comparar las tasas de interés entre los diferentes créditos que se ofrecen”.

“La recomendación es tener cautela, porque las tasas de las tarjetas de crédito se rigen bajo la usura, entonces son riesgosas para los bolsillos de los usuarios”.

Las tasas más bajas son de Banco Caja Social (26,5%), Banco Finandina (27,12%), Bancoomeva (28%) y Serfinanza (28,08%).

La Superfinanciera también reportó que en el primer mes del año había más de 15 millones de tarjetas de crédito, lideradas por Tuya, con 2,5 millones vigentes, Bancolombia, con 2,3 millones y Scotiabank Colpatria con 2,2 millones.

“De cara a los usuarios, es recomendable la cautela que deben tener al momento de tomar una operación de crédito, las tarjetas son un producto de fácil acceso, que por un uso indebido genera un sobre endeudamiento que sube como espuma. Además, cuenta con las tasas mas altas, que la banca las eleva al indicador máximo permitido. Los créditos de consumo suelen ser mas generosos en tasas, la guerra de compra de cartera ayuda”, recomendó Wilson Triana, experto en banca y seguros.

El indicador efectivo anual para la modalidad de crédito de consumo y ordinario se ubicó en 19,05%, lo cual representó un aumento de 58 puntos básicos frente a la anterior certificación (18,47%).

Mientras que el Interés Bancario Corriente efectivo anual para la modalidad de microcrédito quedó en 37,97%, es decir, registró un aumento de 50 puntos básicos frente a la certificación de marzo (37,47%).

Entidades bancarias alcanzaron utilidades por $1,09 billones y aumentaron 91%

En enero de este año, los bancos alcanzaron utilidades por $1,09 billones, lo que significó un aumento de 91% frente al mismo mes del año pasado. Las entidades nacionales aportaron $834.933 millones; los bancos internacionales, $217.750 millones; y los bancos públicos de primer piso, $40.494 millones, según la Superfinanciera. Por su parte, las compañías de financiamiento cerraron el primer mes de 2022 con utilidades por $14.500 millones y las cooperativas de carácter financiero, con ganancias por $10.000 millones.

La publicación del IPC de EE.UU. influyó en la jornada de ayer. El dato del PIB nacional que se conoce hoy también será determinante para futuro de la divisa

Gerardo Silva Castro, presidente del Banco de Occidente, dijo que la entidad bancaria se está enfocando en ofrecer un servicio digitalizado de la mejor manera de cara a Bre-B

El optimismo que generó la negociación entre EE.UU. y China movió la tasa de cambio a la baja. Entre los factores locales, afectó la perspectiva del Emisor sobre los tipos de interés

")

{kind=link}