MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

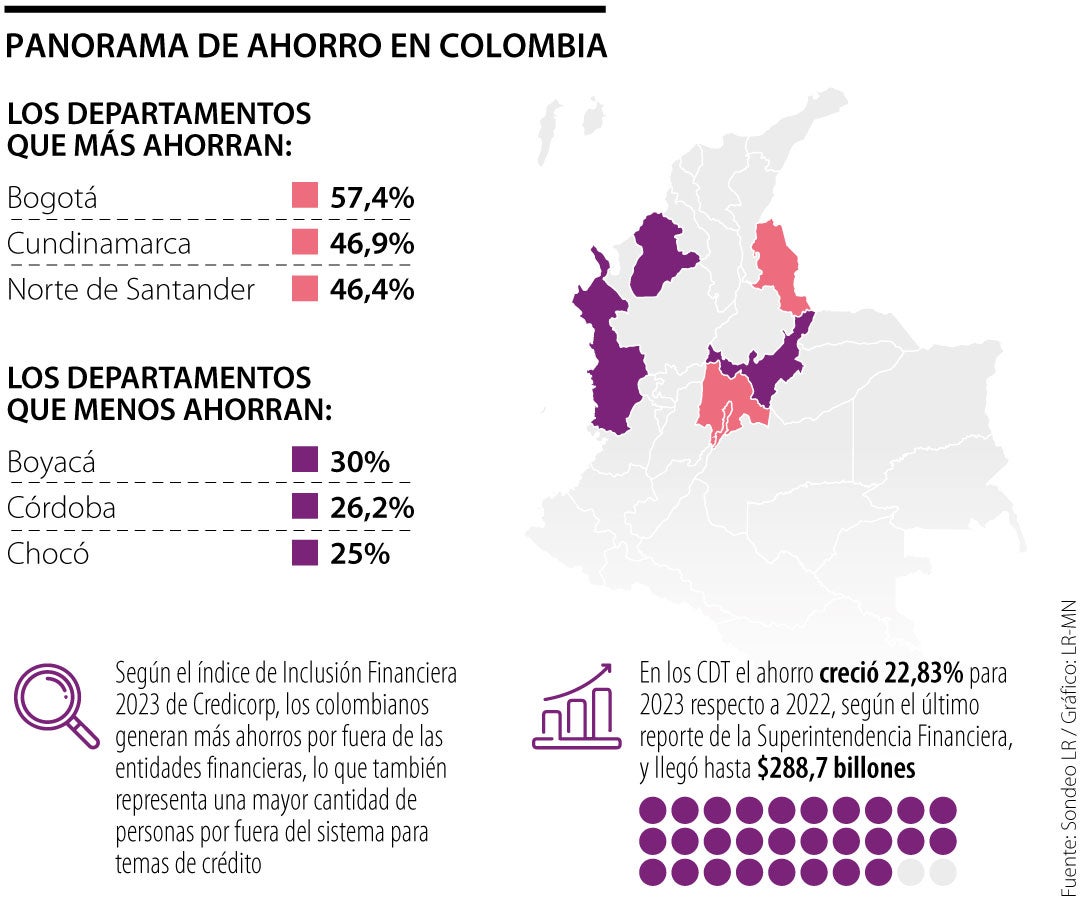

Panorama de ahorro en Colombia

Agregue a sus temas de interés

Según Laura Marino, vicepresidente de Cuenta Bancaria Global en Nu, más de 50% de personas tienen alguna barrera para ahorrar

São Paulo - Enviada especial

Los bajos rendimientos ofrecidos por las opciones tradicionales de ahorro, junto con los costos asociados que a menudo son percibidos como excesivos, representan barreras significativas que obstaculizan la participación de las personas en el mundo del ahorro. De acuerdo con Laura Marino-Schrier, vicepresidente y gerente general de Cuenta Bancaria Global en Nubank, además de que más de 50% de las personas encuentran alguna barrera para ahorrar, la gente en Colombia no está acostumbrada a ver su dinero crecer.

Según Marino, en Colombia, la percepción común es que el dinero apenas se mantiene estable o, en el peor de los casos, disminuye debido a factores como la inflación y las bajas tasas de interés. Esta falta de crecimiento financiero genera una cultura de desconfianza o escepticismo hacia el ahorro y la inversión.

"Como equipo de Nu, nos dedicamos a desafiar y transformar esta perspectiva. Nos esforzamos por educar y empoderar a las personas para que comprendan que es posible hacer crecer su dinero de manera significativa y sostenible. A través de nuestros servicios y productos innovadores, buscamos cambiar la mentalidad de los colombianos, mostrándoles que el ahorro e inversión pueden ser accesibles, rentables y gratificantes a largo plazo", añadió.

Marino resaltó que desde Nu están dando inicio a una fase centrada en simplificar la gestión diaria del dinero. A través de su asistente personal, ofrecen la automatización de pagos recurrentes, el envío de recordatorios y la predicción de gastos mediante inteligencia artificial. Además, mediante la implementación de OPF (Open Banking Platform), facilitan el acceso al saldo de cuentas, lo que contribuye a simplificar la administración de los gastos del hogar.

"Nos dedicamos a crear soluciones que fomenten la cooperación y la coordinación dentro de los núcleos familiares, permitiendo que los miembros trabajen juntos de manera más efectiva para administrar y controlar los gastos asociados con el funcionamiento diario del hogar", puntualizó.

*Invitada por NU

La divisa subía el viernes, con los inversionistas nerviosos ante la posibilidad de que su reciente repunte se prolongara demasiado antes de un importante informe de empleo

Los ejecutivos coinciden con los mismos de la alta gerencia de Bancolombia, por lo cual ejercerán sus funciones de forma concurrente

Este producto ofrece transferencias gratis a otros bancos a través de Tag Aval y la posibilidad de retirar tu dinero sin costo en los cajeros de la Red Aval. Además, puedes abrirla fácilmente de forma digital o en oficinas. También cuenta con exención del pago de la cuota de manejo y acceso a beneficios exclusivos a través de Experiencias Aval

")

{kind=link}