MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

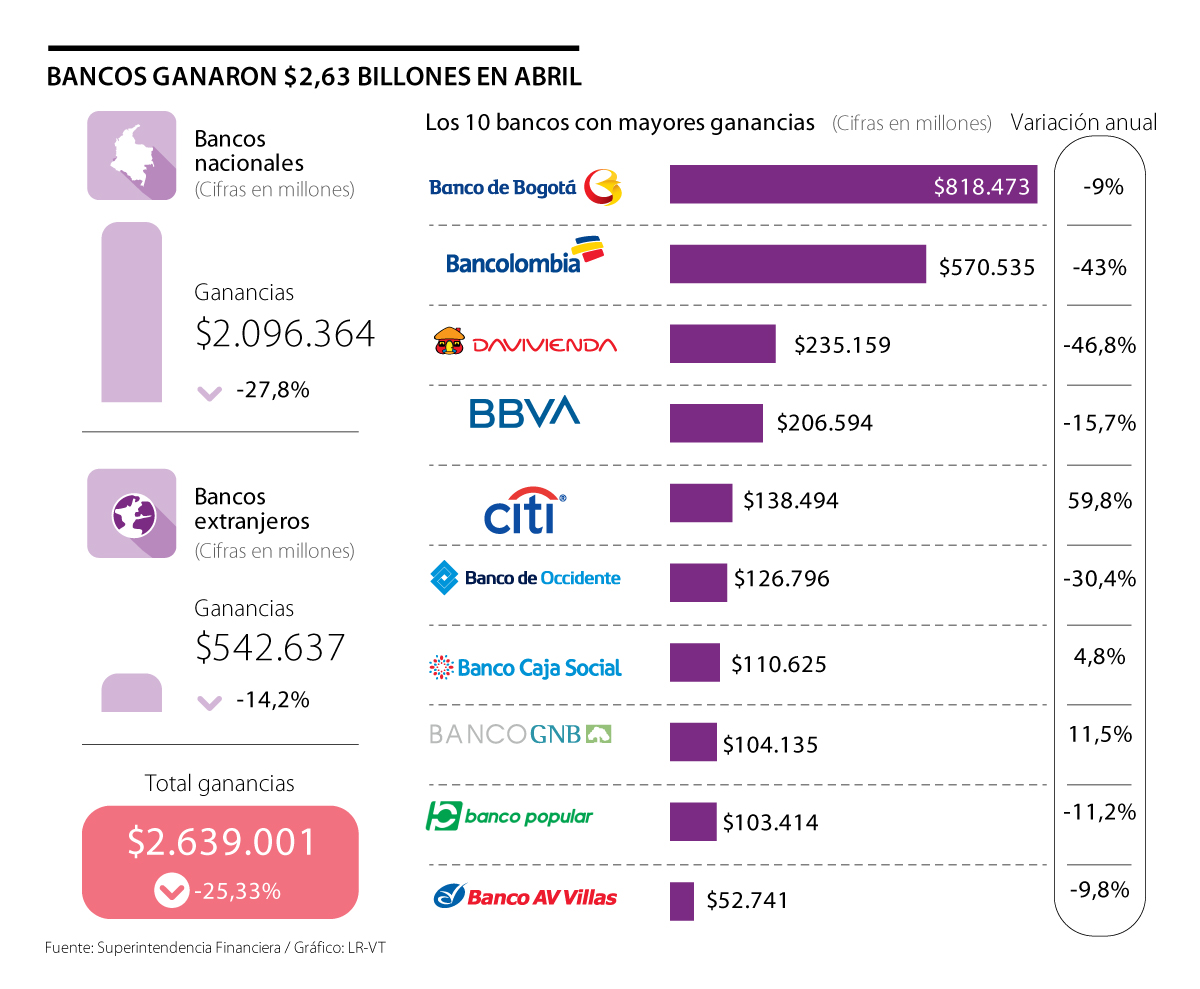

De 25 bancos que operan en el país, 16 bajaron sus ganancias y nueve las incrementaron. En total, la banca comercial ganó $2,3 billones

Los efectos negativos de la crisis social y económica por la pandemia en la economía del país ya se comienzan a evidenciar en los bancos comerciales. Durante abril, hubo dos entidades que registraron una utilidad negativa, aunque las ganancias de la mayoría cayó en el cuarto mes del año.

En el primer caso, el Banco Compartir tuvo pérdidas por $7.423 millones, mientras que el Banco Pichincha tuvo pérdidas por $2.643 millones. Estas dos fueron las únicas compañías con rendimientos negativos. En total, de los 25 bancos que operan en Colombia (15 nacionales y 10 extranjeros), 16 redujeron sus ganancias y nueve las aumentaron.

Sin embargo, en general, los bancos continúan registrando ganancias en medio de la coyuntura. Según el más reciente informe de la Superintendencia Financiera, a abril de 2020, la banca comercial obtuvo $2,63 billones en utilidades, aunque presentó una disminución anual de 25,3% frente a los cerca de $3,3 billones que ganaron a abril de 2019.

Al respecto, el presidente de Asobancaria, gremio que reúne a los bancos y entidades financieras en el país, Santiago Castro, manifestó que el sector aún no ha reflejado la totalidad de los efectos de la crisis económica, pero que durante el segundo semestre y los primeros meses de 2021 ya se notarán.

“Todavía no se ven porque no hemos tenido que provisionar, pero en el momento en el que lo debamos hacer obviamente sí sentiremos el golpe porque eso va directamente a los resultados. Digamos que estamos como en un ‘status quo’, pero preparándonos para lo que va a ser el último trimestre del año y el primero de 2021. Este año va a ser duro para el sector financiero en general”, comentó.

Para el análisis del regulador, aunque el sistema financiero está mejor preparado que en crisis anteriores para mantener su oferta de servicios y contribuir al afianzamiento y la recuperación económica, aún no es ajeno a la profundización de la emergencia actual.

El informe advirtió que hay una creciente exposición al riesgo de crédito y afectaciones por la volatilidad en los mercados, especialmente, en un deterioro de la cartera por las dificultades de pago de los consumidores del sistema. El informe resaltó que la industria enfrenta el desafío de mantener el flujo de crédito y gestionar los riesgos financieros, que pueden afectar su balance debido a la coyuntura.

Prueba de lo anterior es que, a pesar de ser los de mayores ganancias, el Banco de Bogotá, con $818.473 millones; Bancolombia, con $570.535 millones; y Davivienda, con $235.159 millones, presentaron caídas de 9%, 43% y 46%, respectivamente.

De los 10 bancos con más ganancias, siete las redujeron: Bbva, con $206.594 millones (-15,7%); Citibank, con $138.494 millones (59%); Banco de Occidente, con $126.796 millones (-30%); Banco Caja Social, con $110.625 millones (4,8%); GNB Sudameris, con $104.135 millones (11%); Popular, con $103.414 millones (-11%), y AV Villas, con $52.741 millones (-9,8%).

“Digamos que estamos como en un ‘status quo’, pero preparándonos para lo que va a ser el último trimestre del año y el primero de 2021. Este año va a ser duro para el sector financiero en general”.

“Es natural que haya pasado, pero en las ‘vacas gordas’, los bancos han acumulado y ahorrado para este tipo de crisis. Los resultados negativos se ha diluido con los buenos resultados de años anteriores”.

Entidades con mayor aumento en sus ganancias en medio de la pandemia

De los 25 bancos presentes en Colombia, solo nueva incrementaron sus ganancias. Porcentualmente, Credifinanciera, con una expansión anual de 644% y ganancias por $14.562 millones, es la compañía con los mejores resultados.

Continúan el español Banco Santander, con un aumento anual de 333% y utilidades por $5.342 millones; Banco Multibank, que después de meses de registrar pérdidas, aumentó en 100% sus resultados y no generó rendimientos negativos; y Citibank, con una subida de 59,8% y ganancias por $138.494 millones.

Supra opera en más de 200 países y abarca más de 130 monedas. Para Ebury, la alianza representa una oportunidad para ampliar su capacidad de procesamiento de pagos y transacciones

La propuesta es con el fin de mejorar su replicabilidad. Si se aprueba, los ajustes se aplicarán a partir de mayo de este año

Además, en la Asamblea de Accionistas, se eligió una nueva junta directiva para Bancolombia con 40% de participación de mujeres

{kind=link}