MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

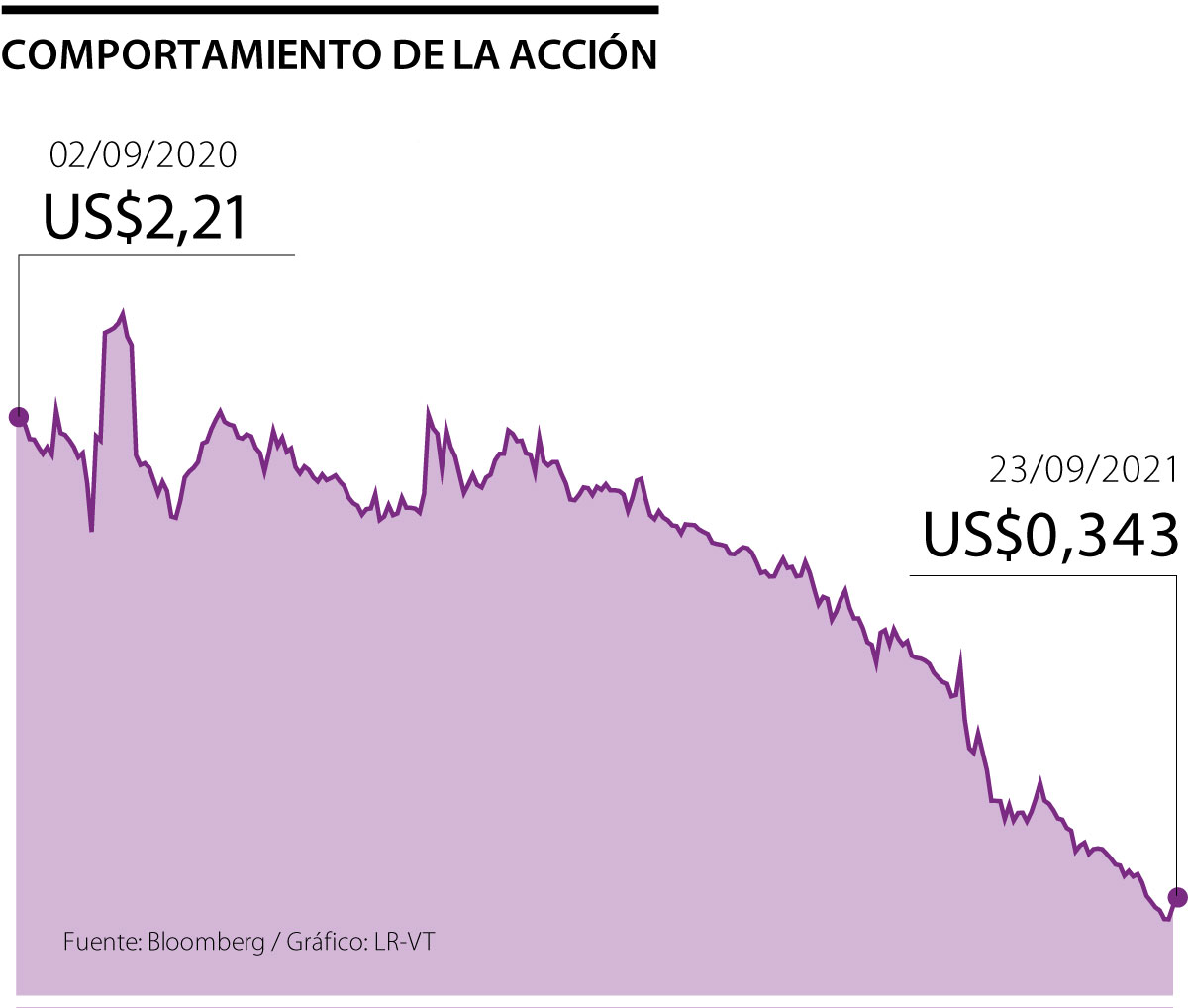

Evergrande, que en su día fue el promotor con más ventas, se encamina a una de las mayores reestructuraciones de la historia de China

A medida que la incertidumbre se cierne sobre el grupo chino Evergrande, que se encuentra en apuros en el mercado de bonos basura de China, aumenta la presión sobre sus pares para que accedan a nuevo financiamiento con el fin de cancelar deuda con vencimientos en los próximos dos años por valor de casi US$300.000 millones.

Evergrande, que en su día fue el promotor con más ventas, se encamina a una de las mayores reestructuraciones de la historia de China, cuando medidas de restricción a la deuda ponen fin a una época de construcción libre con dinero prestado, famosa por las ciudades fantasma y carreteras a ningún lado.

Evergrande incumplirá un bono en dólares en un plazo de 30 días, y el riesgo es que una liquidación desordenada arrastre a todo el sector inmobiliario, que representa una cuarta parte del producto interno bruto del país.

El nerviosismo ha provocado que las agencias hayan bajado la calificación de un puñado de promotores inmobiliarios chinos, ya que la preocupación por su deuda y su capacidad de pago se ha contagiado, lo que, a su vez, repercute en sus costos financieros.

Banqueros dijeron que pocas empresas estaban interesadas en acudir al mercado para obtener nuevos préstamos en este momento, ya que el destino de Evergrande seguía siendo incierto, y que cualquiera que tuviera que acudir probablemente tendría que asumir un costo.

“Los precios de la deuda están siendo revisados y algunos promotores pueden quedarse fuera”, dijo a Reuters Michel Lowy, director general del grupo de gestión de activos SC Lowy. “No todo el sector”, dijo, pero “los inversionistas serán sin duda más cuidadosos sobre a qué promotores financiar”.

Los inversionistas mundiales han estado en vilo porque las obligaciones de pago de Evergrande, que carga con un fardo de deuda de US$305.000 millones, hacían temer que la desconfianza pueda suponer riesgos sistémicos para el sistema financiero chino.

Los bonos de los promotores inmobiliarios chinos suelen rendir entre 4% y 12%, si es que no más, dependiendo de su calificación crediticia y de la solidez de su balance. Las operaciones recientes y modestas se han situado en el extremo superior de esa horquilla.

Redsun Properties Group Ltd, por ejemplo, que obtuvo US$210 millones en mayo con un cupón de 7,3% , emitió el lunes un bono de US$200 millones con un cupón de 9,5%.

Un índice de deuda china de alto rendimiento se ha hundido durante meses -aun cuando los créditos globales han subido-, ya que la preocupación por la situación de Evergrande se ha extendido por todo el mercado.

Se estima que US$32.000 millones en bonos emitidos por promotores chinos deben ser refinanciados a finales de 2021, según datos de Dealogic, antes de que las principales operaciones expiren en 2022.

Casi US$125.000 millones de deuda de promotores -encabezados por Evergrande, que tiene cinco de los diez mayores vencimientos por valor de casi US$6.300 millones- vencen el próximo año, según las cifras de Dealogic. Otros US$140.700 millones vencerán en 2023.

Las cifras incluyen los bonos onshore y offshore emitidos en dólares y yuanes por promotores chinos.

El dinero encontrará un camino

Los mercados chinos reabrieron el miércoles después de las vacaciones, pero se mantuvieron tranquilos en la antesala de lo que suele ser un período de gran actividad en octubre, cuando las empresas han cerrado sus balances trimestrales y tienden a aprovechar los mercados.

Algunos promotores inmobiliarios chinos han iniciado la venta de activos y han comenzado a buscar fuentes de financiación alternativas, en un caso con sus accionistas, ya que al aumento de los diferenciales se suma a las dificultades normativas para acceder a los mercados de capital.

Guangzhou R&F Properties Co, que, según Fitch, tiene US$1.900 millones de deuda con vencimiento en 12 meses, ya ha recurrido a otras fuentes: ha conseguido hasta US$2.500 millones vendiendo una filial y pidiendo préstamos a sus principales accionistas.

Otros tienen problemas, como las acciones de Sinic Holdings (Group), que se desplomaron casi 90% antes de ser suspendidas de la cotización el lunes, tras la rebaja de la perspectiva de Fitch, a la que siguió un recorte de la calificación a CCC+ por parte de S&P el martes.

Sinic no ha comunicado un plan de pago claro, según S&P Global Ratings.

Redsun y R&F no quisieron hacer comentarios el jueves y Sinic no respondió inmediatamente a una solicitud de comentarios.

"No creo que la puerta de los mercados de capitales se cierre por completo para los promotores inmobiliarios chinos, sino que será una cuestión de cuándo y de quién busque conseguir dinero o refinanciar deuda", dijo a Reuters Jonathan Leitch, socio de Hogan Lovells.

"Podría haber una pequeña prima para algunos emisores, pero hay tanta liquidez en los mercados globales actualmente que el dinero encontrará su camino hacia estas empresas".

Con corte a octubre, el fondo que más pagó cesantías fue Porvenir, en segundo lugar quedó Protección, seguido de FNA

BRC Ratings aseguró que esta asignación está fundamenta en la calificación de deuda de largo plazo de AA de Banco W

")

Al Mercado Global Colombiano llegarán los ETFs de uranio, litio y cobre, tres commodities importantes en el mercado global

{kind=link}