MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

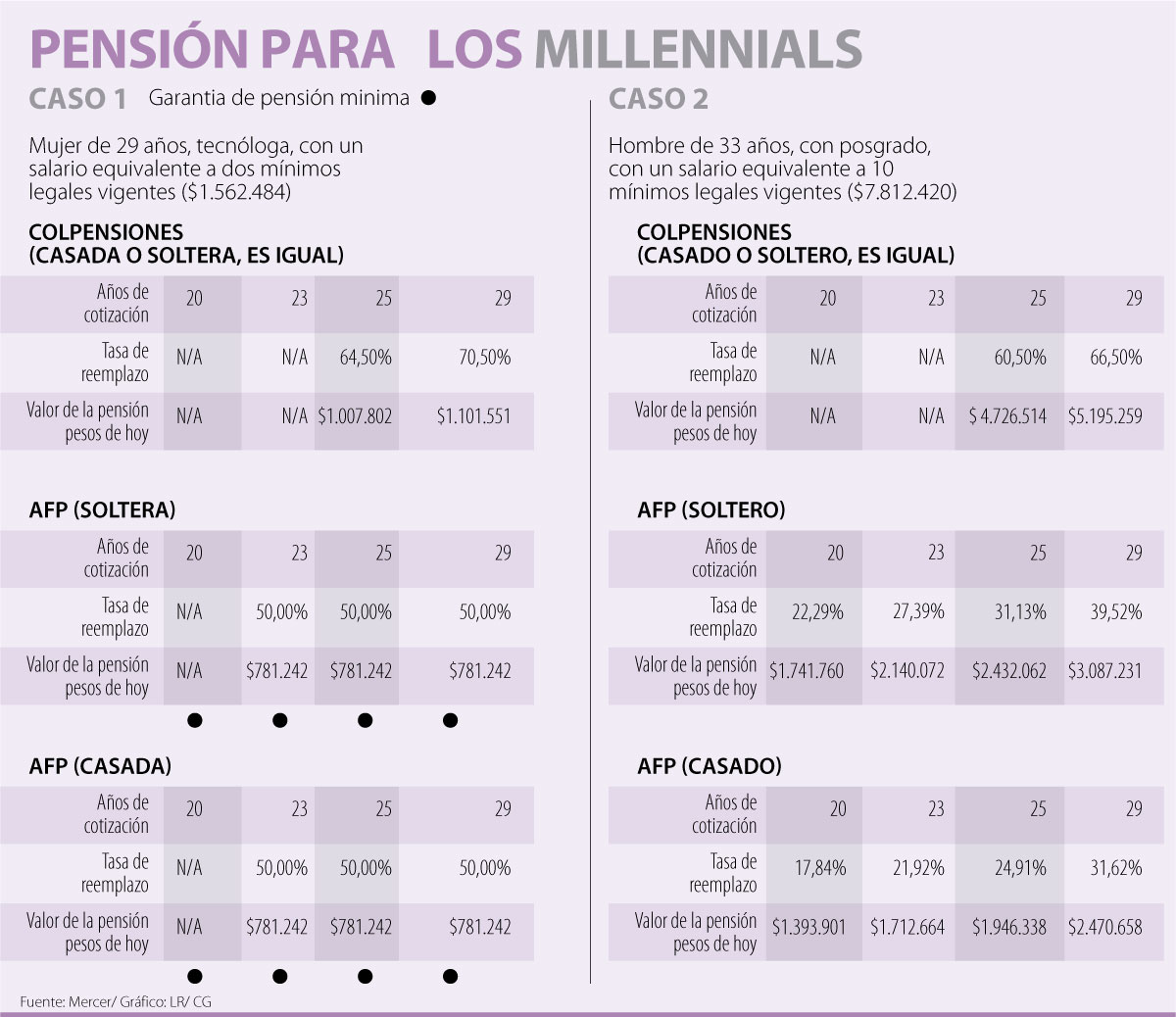

Se lograría cotizando 29 años en Colpensiones

Con una reforma pensional pendiente, uno de los principales miedos de la generación millennial es no poder alcanzar las semanas y edad estipuladas para gozar de una vejez digna.

Sin embargo, un cálculo realizado por Mercer Colombia dio a conocer que la pensión para un millennial es posible bajo las condiciones actuales. LR tuvo en cuenta dos tipos de millennials para realizar el cálculo y se basó en un estudio de la Universidad Eafit que señaló que el millennial promedio colombiano tiene 28 años, es mujer, tiene como salario menos de $1,56 millones y cuenta con estudios técnicos o tecnológicos. Con estas características, según Mercer, la pensión de este millennial podría ser de máximo $1,10 millones.

Ahora, también analizó lo que la Eafit categorizó como un millennial Tipo A: un hombre de 33 años, que ha realizado un posgrado y gana más de $7,81 millones (10 salarios mínimos mensuales legales vigentes. Esta persona, según las proyecciones, se pensionaría con un máximo de $5,19 millones.

Ahora, los cálculos cambian cuando se hace el análisis por diferentes regímenes, es decir, si lo está haciendo por Colpensiones o en una Administradora de Fondos de Pensión (AFP). Según el análisis de Mercer, teniendo en cuenta el primer perfil, el valor de pensión de $1,10 millones se logra al cotizar 29 años en Colpensiones ya que alcanza una tasa de reemplazo de 70,50%. Mientras que la pensión en una AFP, con los mismos años de cotización, sería de $781.242 (tasa de reemplazo de 50%).

Ahora, la Entidad también analizó el caso si la persona desea pensionarse antes del tiempo obligatorio del régimen de prima media. Acá encontró que si esta persona cotizan 23 años en una AFP el valor de la pensión sería de $781.242; y recordó que en Colpensiones no contaría con este beneficio.

Al analizar la pensión que recibiría el perfil dos, el pago de $5,19 millones se conseguiría en Colpensiones tras 29 años de cotización, y una tasa de reemplazo de 66,50%. Por otro lado, en una AFP si este hombre está soltero y cotiza 29 años, tendrá de pensión $3,08 millones. La diferencia parte del cálculo que hace la entidad estatal, que tiene en cuenta los últimos 10 años de cotización, mientras que la AFP hace el cálculo bajo el promedio de vida.

Acá los expertos señalaron que un buen consejo que se da a los millennials con buenos salarios es beneficiarse de los rendimientos que entregan las AFP y cuando falten 10 años analizar si es una buena idea hacer el cambio. En este punto se debe estudiar si se mantendrá un trabajo fijo y con una buena remuneración en este tiempo.

Otro cálculo que entregó Mercer es que si el millennial tipo A cotiza en ese mismo sistema (AFP) estando casado los recursos que recibiría bajarían a $2,47 millones, con una tasa de reemplazo de 31,62%, mientras que en Colpensiones es indiferente.

Ahora, estas condiciones varían también según los años de cotización. En una AFP cotizando 20 y 23 años estando soltero recibiría $1,74 millones y $2,14 millones, respectivamente, mientras que cotizando 25 años llegaría a pensionarse con $2,43 millones.

Teniendo en cuenta estos cálculos, Colpensiones sería el fondo ideal, sin embargo, David Cuervo, director de Wealth Mercer Colombia, aclaró que se debe tener en cuenta que los cálculos de Colpensiones “suponen que el trabajador va a cotizar permanentemente. Sin embargo, si a este millennial le surge la idea de emprender, irse de viaje, ir a estudiar u otras cosas, se debe tener en cuenta que no le sirve Colpensiones, ya que el cálculo está sujeto a que se mantenga activo trabajando. Además, en la estadística, se ve que al cotizar 20 o 23 años, no se tiene pensión. Es decir, Colpensiones da un buen beneficio a los 29 años de cotización, pero acá un millennial debe analizar hasta cuántos años quiere trabajar”.

“No queremos dirigir esto a un tema de pensión como tal, sino de ahorro para eventualidades, que incluyen la pensión”.

“Colpensiones da un buen beneficio a los 29 años de cotización, pero a un millennial no le sirve si no quiere trabajar permanentemente”.

Teniendo en cuenta que el tema pensional es uno de los que está más rodeado de mitos, los expertos aconsejan empezar a preocuparse. Según Alain Foucrier, presidente Colfondos, las personas no entienden este tema, pero tampoco le quieren dedicar tiempo, por lo que en la entidad “no queremos dirigir esto a un tema de pensión como tal, sino de ahorro. Por eso Colfondos quiere posicionarse como la alternativa para crear soluciones financieras y así salirnos del cliché de pensar solo en la pensión”.

Consejos para lograr la pensión

Aunque estos cálculos sean prometedores, para los analistas lo importante es que los jóvenes planeen. Es por eso que Cuervo agregó que “el consejo para los jóvenes es que independientemente del escenario, la pensión no dependa solo de una fuente de ingreso. Además, tienen que ahorrar desde muy temprana edad, y por mínimo que sea, es mejor ahorrarlo ahora que cuando se tengan 45 años”. También deben hacer un presupuesto mensual, en el que se incluya el ahorro, es una de las formas de asegurar una vejez digna.

Los cálculos que tuvo en cuenta el modelo

Las proyecciones de Mercer, además del perfil promedio, tienen en cuenta una tasa de rendimiento de los activos de 7% Efectiva Anual (E.A.), un incremento salarial de 3%, una tasa de incremento pensional de 3% y una tasa de descuento de 9,09% EA. Además, la modalidad de retiro sería uno programado vitalicio, se mantendrían las edades de pensiones obligatorias para el régimen de prima media actuales, y una tasa de mortalidad RV08 de la tabla de mortalidad.

Los comercios suelen cobrar un porcentaje por el uso de tarjetas para cubrir gastos, aunque legalmente están en libertad de hacerlo, no deberían

Los precios del petróleo subían el lunes, ya que los datos de inflación de EE.UU., reavivaron las esperanzas de una mayor relajación de la política monetaria

")

{kind=link}