MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

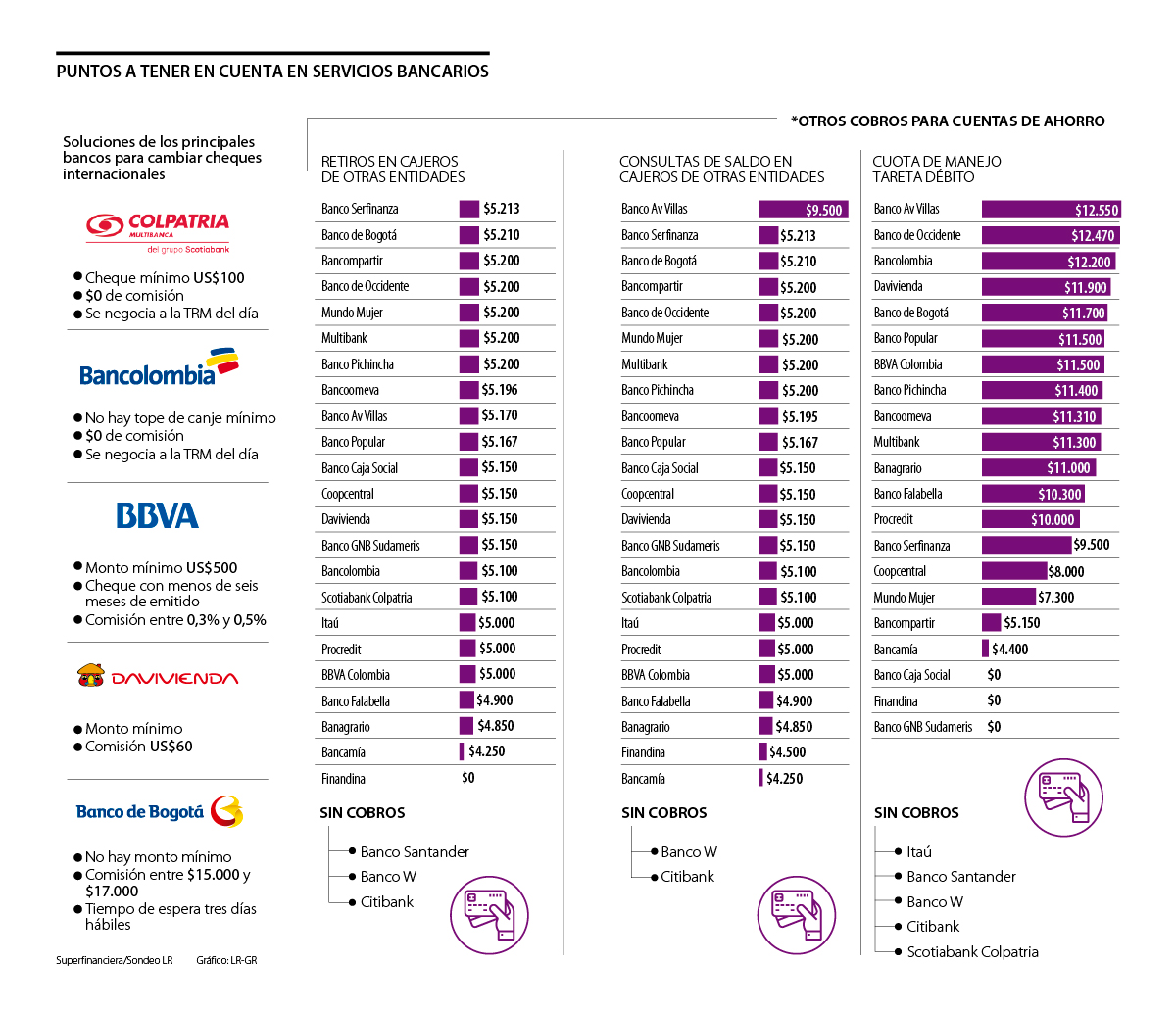

No basta solo con que llegue el cheque desde otro país a sus manos, pues en Colombia los bancos tienen una serie de exigencias para hacer efectivo ese papel

El año pasado el uso de las plataformas digitales de los bancos creció más de 55%, en parte porque se pasaron servicios básicos de las oficinas físicas a las aplicaciones. Sin embargo, aún siguen siendo necesarios varios trámites que es difícil llevar a la red, y aquí aparece uno de los actores que se ha mantenido por años en la historia de la banca: el cheque.

Aunque pagar hoy en día con un cheque es poco común entre personas naturales, y se usa especialmente por la emisión de entidades, el cheque sigue siendo una de las formas de hacer giros más comunes entre países. Por esto, LR le cuenta qué debe tener en cuenta antes de que acepte un cheque extranjero, pues según la entidad hay requerimientos diferentes para que se convierta en efectivo.

Para explicar el paso a paso, hay que recordar que uno de los países desde donde más llegan cheques a Colombia es Estados Unidos, pero lo curioso del caso es que para América Latina en general los cheques son emitidos por una sede Citibank (aunque no quiere decir que todos los que llegan del país del norte son por este banco).

“Esto se hace porque en su momento, Citibank fue el banco estadounidense que logró la mayor presencia entre países de habla hispana, así que por facilidad entre quienes emiten los cheques y las personas que los reciben, esa entidad aparecía como la más usada para los envíos”, explicó Juliana Salamanca, analista en finanzas de la Universidad de los Andes.

Sin embargo, aquí aparece una primer duda, pues no hay oficinas Citibank en Colombia luego de que Colpatria comprara la cartera de consumo del banco estadounidense. Por lógica se iría a una sede Colpatria, pero en realidad, se debe ir a una de Scotiabank, pues según asesores consultados, “solo allí se atienden los trámites de transacciones internacionales”.

El segundo punto que debe tener en cuenta es que allí existe un monto mínimo del cheque, que en este caso es de US$100. (Hasta antes del primero de junio, se bajó el tope pues estaba en US$500).

Pero cambiar un cheque no es solo presentarlo en una oficina y esperar a que le entreguen efectivo. Todos los bancos piden que la persona tenga una cuenta de ahorros activa con esa misma entidad, pues allí se desembolsa el dinero.

“El cheque es un activo, así que tenemos que conocer como banco al cliente. Necesitamos saber con quién estamos negociando ese activo, además estamos hablando de que es una persona que está recibiendo dinero de otro banco internacional”, explicó Carolina Patiño, directora de mercadeo de Scotiabank Colpatria.

La funcionaria de la entidad también recordó que en el caso de Scotiabank Colpatria no cobran ninguna comisión, pues hace parte de los servicios a $0 que tiene esa entidad, como también lo son la creación de cuentas de ahorro, entre otros.

Clientes de otros bancos

Si usted es una persona que no tiene cuenta en Colpatria, lo primero que debe consultar es la política de cambios que tiene el banco con el que usted tiene la cuenta de ahorros.

Por ejemplo, en el caso de Bancolombia, la entidad explicó que “no hay tope mínimo definido. Para prestar este servicio Bancolombia requiere del proceso de remesa internacional a través de un banco corresponsal que realiza el canje y abona su valor a la cuenta de Bancolombia en dicha entidad. El servicio se puede ofrecer a todo tipo de clientes con cuenta corriente y cupo de sobregiro que cubra el valor por el mismo monto del cheque”. A diferencia de otras compañías bancarias, el dinero llega a la cuenta el mismo día en el que se hizo la negociación del cheque.

Si por el contrario usted tiene su cuenta de ahorros en Davivienda, pese a que la entidad no pide un monto mínimo para la negociación de los cheques, según los asesores consultados, después de hacer la solicitud, pueden pasar hasta tres semanas para que se aplique el movimiento. Además de esto, el procedimiento exige una comisión de US$60 más IVA; es decir que si su cheque es de US$100; llegará el equivalente a la TRM del día pero solo por US$40.

En otro banco nacional, caso de Banco de Bogotá, no hay un monto mínimo para la negociación de los cheques internacionales, pero sí una comisión de entre $15.000 y $17.000.

Al consultar otras entidades extranjeras como Bbva, el tema del monto mínimo del cheque aparece nuevamente, pues según informó esa compañía financiera, “este servicio se presta preferiblemente para montos mayores de US$500 o su equivalente en otras monedas”. De igual manera hay comisiones que van entre 0,3% y 0,5%.

Como se puede ver, antes de aceptar un cheque internacional debe evaluar variables como la del banco que más le conviene, o si la entidad en la que usted está tiene el servicio según su capacidad de pago, además del tiempo que le puede generar el trámite.

Facilidad en aperturas de cuentas

Hace unos años Colpatria fue uno de los primeros bancos en lanzar el servicio de apertura de cuenta a través de internet, en su momento se buscaba que en cuestión de minutos cualquier persona pudiera crear el producto. Ahora se han sumado más empresas del sector, por lo que ya no es tan tortuoso como en otras épocas. Gracias a esto, puede tener más libertad de elegir el banco que más le conviene para hacer trámites como el de cobro de cheques internacionales, pues en menos de un día crea la cuenta y en corto tiempo podría recibir el dinero.

De acuerdo con el informe de flujos del pasado mes de Bancolombia, las más desvalorizadas fueron Ecopetrol, Canacol y Grupo Bolívar

De acuerdo con la Superfinanciera, el sector suma un total de $977 billones, un alza de casi 7,5% anual para el segundo mes del año. gobierno planteó nuevo uso de los recursos

Con esta estrategia la entidad benefició a más de 12.000 personas en todo el país e incluyó más de 1.875 actividades de formación

{kind=link}