MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

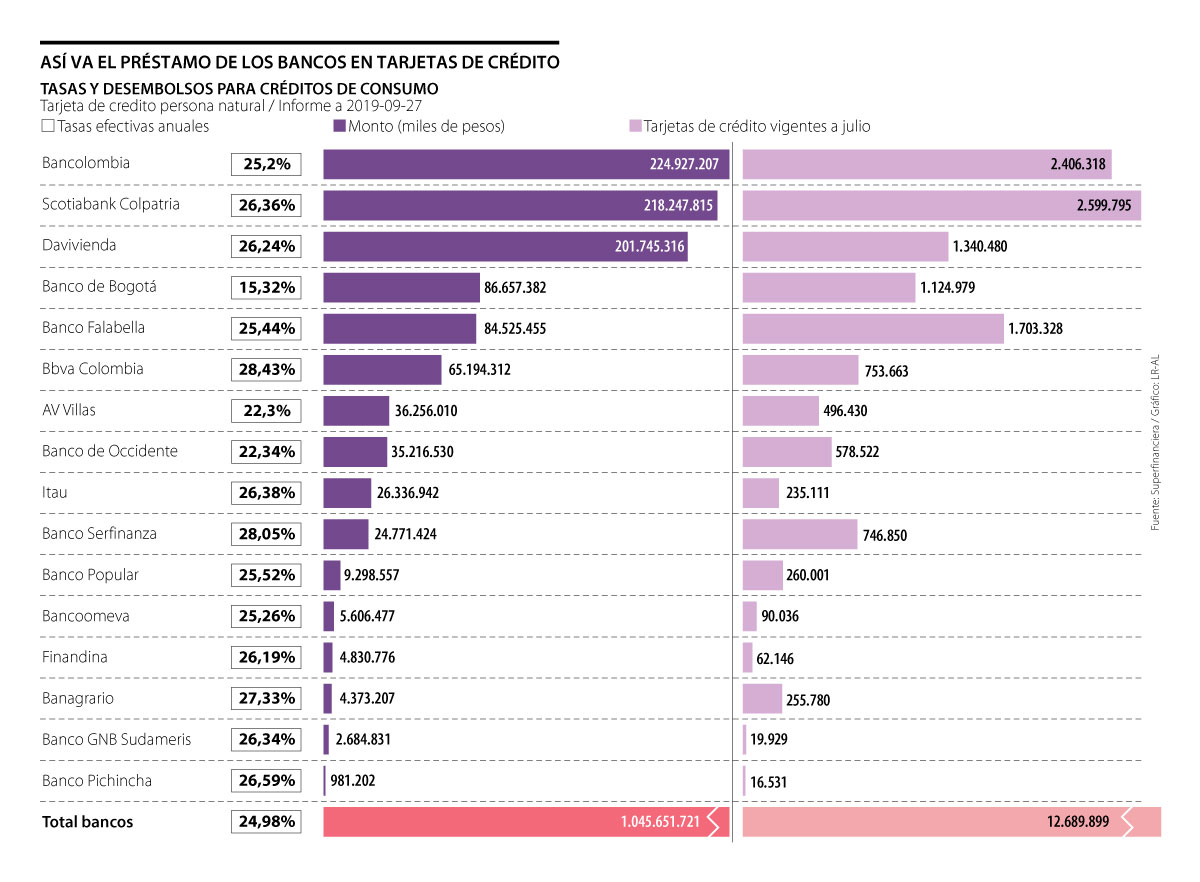

Bancolombia, Scotiabank Colpatria y Davivienda son las entidades que más desembolsos han hecho

En medio de la cruzada del Gobierno y de la industria financiera para aumentar la inclusión de su sector, hay productos que continúan siendo los principales accesos para los colombianos a créditos formales.

Las tarjetas de crédito hacen parte de este grupo y tienen un papel preponderante, más si se tiene en cuenta que hay más de 12,6 millones de plásticos vigentes, de acuerdo a la última fecha de corte de la Superintendencia Financiera, y su importancia radica en que son la opción más ágil y a la mano para hacer compras de bienes y servicios, pues se dispone de un cupo que el banco o la entidad financiera le ha ofrecido al cliente con anticipación.

La tendencia de estos plásticos que ofrecen préstamos ha venido creciendo, de acuerdo con el último Reporte de Sistemas de Pago emitido este año por el Banco de la República, pues pasó de 15,2% a 20,24% entre 2014 y 2017, y al revisar las cifras más reciente, se tiene que participa con 6% de la cartera total del sector bancario.

Esto explica el hecho de que con corte al 27 de septiembre, según la Superfinanciera, los desembolsos de los bancos superen $1 billón en tarjetas de crédito, y las entidades que lideran estos préstamos a final de septiembre fueron Bancolombia, que prestó $224.927 millones; seguido de Scotiabank Colpatria, con $218.247 millones, y en tercer lugar se ubicó el Banco Davivienda, cuyo monto fue de $201.745 millones.

A su vez, estas entidades están a la cabeza de las firmas con más plásticos vigentes, pues el primero tiene 2,4 millones, el segundo 2,5 millones y el tercero, 1,3 millones.

Los bancos que completaron en top cinco de los que han hecho más préstamos en el año fueron Banco de Bogotá, con $86.657 millones, y un volumen de 1,12 millones de tarjetas; seguido de Banco Falabella, que registró desembolsos por $84.525 millones logrados por 1,7 millones de plásticos.

“La tarjeta de crédito no es el producto que más usan para endeudarse en consumo, pero sí es el mejor vehículo para atender necesidades de consumo rápidas. Un número importante de personas tiene ese cupo, y lo que uno observa normalmente es que el último trimestre del año la persona natural tiene una propensión por el consumo. Aumentan las matrículas de carros y hay mayor facturación en el comercio”, dijo Orlando Forero, presidente del Banco Finandina, cuya entidad ha hecho préstamos en tarjetas de crédito por $4.830 millones y 62.146 productos vigentes de acuerdo con la Superintendencia Financiera.

De acuerdo con el estudio del Emisor, las tarjetas de crédito aparecen como el tercer medio de pago más utilizado por los colombianos, con 3,29% de participación, pues el efectivo es el rey, ya que se usa en 87,66% de las transacciones, mientras que la tarjeta débito se quedan con el segundo lugar, con 8,21% de participación.

Además, el informe resalta que la “mayor preferencia por tarjetas de crédito y débito se encuentra en la población entre 25 y 54 años, y que tiene algún nivel de ocupación (empleo formal o independientes”.

Según Forero, la tarjeta de crédito es un “mecanismo de inclusión efectivo con el cual los colombianos acceden por primera vez al crédito”. Con base en ello, salta a la vista la popularidad de este producto en las compras en comercios, ya que su participación en los pagos del sector llegó a 21,28%.

“La dinámica de fin de año aumenta el uso de las tarjetas de crédito. Pero las personas con información consolidan esos gastos en un crédito de consumo”.

“En los desembolsos también es importante la compra de cartera. Además, considero que la tendencia de compras de consumo se mantendrá más internamente”.

Al revisar las estadísticas por establecimientos, la participación en las transacciones en restaurantes llegó a 2,21%, mientras que su adopción a la hora de pagar en una estación de servicio de combustible alcanzó 8,06%, solo por debajo del efectivo, que alcanza 80,01%.

Si bien había más de 12 millones de plásticos vigentes a julio de este año entre los bancos, la cifra total del sector supera 15,5 millones al incluir las tarjetas de las compañías de financiamiento.

Los plásticos no son para financiación

Eric Hamburger, country manager de DataCrédito Experian, señaló que 19% de la cartera del sector financiero corresponde a carteras de libre inversión, mientras que las tarjetas de crédito representan a 6% de la cartera total, “lo que nos permite inferir que no está siendo usada como medio de financiación. La tarjeta de crédito se ha convertido en un medio de pago, más que en un mecanismo de consumo”. El experto señaló que la tasa de plásticos por habitante es de 0,3, por lo que “hay muchas oportunidades en cuanto a la masificación de las tarjetas”.

María Lorena Gutiérrez, presidenta del conglomerado, le explicó a La FM que se tomó esta decisión ante el pronunciamiento no vinculante de la SIC

La entidad recibió la calificación ASG, entre los bancos de América del Norte, en la evaluación de sostenibilidad corporativa bancaria

")

Los futuros del Brent se desplomaban US$5,72, o un 8,2%, a US$64,62 por barril, mientras que la referencia WTI perdía US$5,90

{kind=link}