MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En 2022 Citi Global WEalth Investments encontró que los inversionistas tenían cantidades cercanas a un tercio de su cartera total

")

Los inversionistas han optado por cambiar los activos de riesgo y refugiarse en el efectivo, en medio de la crisis que se pronostica para 2023 ante las posibles recesiones que golpearían a las economías de Estados Unidos, Reino Unido y la Zona Euro.

Esa es una de las conclusiones del informe Global Wealth Investments, que realiza el Citi Global Wealth (Cgwi), y que identificó que, ante la desaceleración económica que se espera para este año, se está dando un exceso de efectivo en los mercados desde 2022.

Según el informe, el nivel de este exceso es tal que puede representar un tercio de una cartera total, con proporciones iguales en acciones y renta fija. El documento agregó que, durante el año pasado, la situación llevó a que ciertos profesionales financieros, influenciados por el comportamiento de los clientes, se vieran tentados a recomendar estos movimientos a raíz de las perturbaciones del mercado.

La tentación a tener efectivo, explicaron los analistas del Citi, se convirtió en una “poderosa actitud” que llevó a una venta simultánea en acciones y bonos, así como en muchas otras clases de activos que hicieron que el entorno fuera difícil.

Con esto, el efectivo generó una pequeña ganancia en términos nominales, lo que lo convirtió en el segundo con mejor desempeño del año, de diez amplias clases de vehículos seguidos por el Citi.

“Si se tiene efectivo nominal, que no está pagando, por ejemplo, 5% que sí paga el activo que sustituye el efectivo, está haciendo que se pierda dinero y oportunidades, al ser un activo inferior”.

“Un año como 2022 puede hacer que tener exceso de efectivo parezca tentador, pero la clara lección de la historia es que esto casi siempre lleva a perder oportunidades cuando los mercados se recuperan”.

El riesgo de la movida

A pesar de que ha sido la tendencia desde el año pasado, desde el banco estadounidense alertaron que el movimiento puede ser riesgoso para los inversionistas.

Jorge Amato, líder de estrategia de inversiones y economista jefe para Latinoamérica en Cgwi, dijo que la expectativa es que, al menos en Estados Unidos, haya una “recesión corta y poco profunda”.

En este escenario, mantener las posiciones en efectivo podría ser una medida arriesgada porque “si se tiene efectivo nominal que no está pagando, por ejemplo, 5% que sí paga otro activo que sustituye el efectivo, está haciendo que se pierda dinero”.

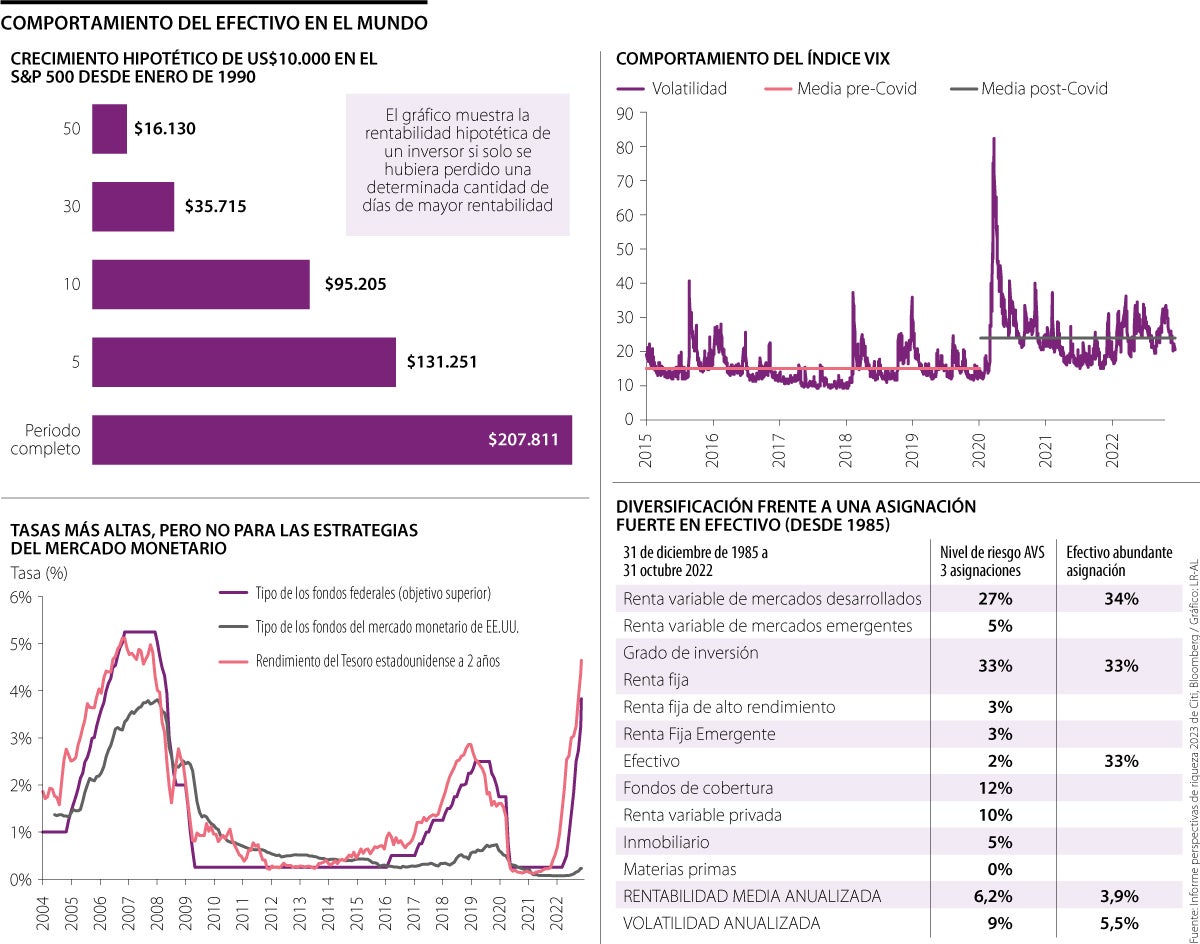

Para ejemplificarlo, habla de una inversión inicial de US$1 millón, que habrían rentado hasta convertirse en US$7,5 millones de haberse invertido en un AVS de nivel de riesgo tres. Vale aclarar que esta es la metodología de asignación estratégica de activos propia de Citi Private Bank, que determina la combinación adecuada de activos a largo plazo para la cartera de inversiones de cada cliente.

En el lado contrario, una asignación “con gran cantidad de efectivo” solo habría crecido hasta los US$3 millones. “Un año como 2022 puede hacer que tener exceso de efectivo parezca tentador, pero la clara lección de la historia es que esto casi siempre lleva a perder oportunidades cuando los mercados comienzan a recuperarse”, agregó David Bailin, director general de inversiones en Cgwi.

Para los analistas, existe el riesgo de perder las ganancias cuando se empiece a dar una recuperación del mercado, lo que puede afectar seriamente el rendimiento a largo plazo.

Carteras diversificadas

A pesar de los riesgos que genera centrar las inversiones en el efectivo, el informe asegura que la agitación del año pasado creó más posibilidades para trabajar este activo.

“Nuestra filosofía de inversión exige carteras diversificadas globalmente y totalmente invertidas a lo largo de los ciclos económicos”, agrega el documento. Por ello, en medio de la incertidumbre, la idea es encontrar cómo invertir el efectivo.

De hecho, la entidad cree que las condiciones que hicieron que la vida fuera tan desafiante para los inversionistas en 2022 también han creado oportunidades potenciales.

“Creemos que los inversionistas deberían revisar sus asignaciones de activos en este momento y considerar agregar valores de renta fija a corto plazo de alta calificación a una cartera diversificada”, aconseja la entidad.

Lo anterior, ya que, esto permite ofrecer altos ingresos, incluso después de la inflación esperada, con bajo riesgo crediticio, factor clave en momentos de complicaciones económicas.

El informe pone como ejemplo que las empresas mejor administradas generan suficiente flujo de efectivo libre para aumentar los pagos de dividendos mientras mantienen la reinversión en sus operaciones, mostrándolo como una alternativa óptima para los inversionistas.

Además, en caso de que surjan oportunidades en 2023 en otras clases de activos, como acciones o crédito de menor calificación, “los valores a corto plazo suelen ser líquidos y se pueden vender rápidamente para generar efectivo y así redistribuirlo en estas nuevas oportunidades potenciales”.

Estrategia ante la recesión

Por otro lado, pensando en una posible recesión que se dé durante este año, la entidad le apuesta a lo que ellos llaman ‘la selectividad y la calidad’.

“Esto comienza con la renta fija, que creemos que ofrece valor de cartera genuino ahora, por primera vez en varios años. Los bonos del Tesoro de EE. UU. de corta duración presentan una alternativa convincente a la tenencia de efectivo”, explica el documento.

Sin embargo, Amato es claro en decir que la estrategia de inversión dependerá de cada persona. “Si hablamos de una persona promedio del mundo, la inversión depende de la edad, alguien de 20 años invertiría en algo distinto a alguien de 70 años. La persona de 20 años puede sufrir todos los ciclos económicos necesarios, invirtiendo, por ejemplo, en un portafolio con mucho más peso en acciones, porque la volatilidad de corto plazo no le importaría. Alguien de 70 años no va a querer ese riesgo”, dice.

Bailin añadió que el consejo que reiteran es la “a sabiduría fundamental de mantener las carteras totalmente invertidas, anticipando las oportunidades que esperamos”.

No hay una fórmula exacta que permita saber en qué se debe invertir

Jorge Amato, líder de estrategia de inversiones y economista jefe para Latinoamérica en Citi Global Wealth, advierte que “invertir no es una cuestión de más o menos rentabilidad, y tampoco de ver qué es lo que está rindiendo hoy. Un portafolio de inversiones está construido pensando en una relación de riesgo y retorno, que tiene que ser adecuada para cada uno de los clientes y para cada portafolio”. Añade que no hay una respuesta universal que indique en qué debe invertir el cliente, ya que depende de cada uno.

La prima de los seguros para robo de celulares están entre $6.000 hasta $55.000 al mes con cobertura total o parcial del dispositivo

Ahora un CDT a corto plazo, entre 30 y 59 días, con un monto desde $300.000 hasta $10 millones, ofrece una rentabilidad de 9% E.A

El rally navideño se refiere a las alzas que suelen registrarse en los mercados de valores durante los últimos días de la temporada

{kind=link}