MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Al igual que los empleados de una compañía, los trabajadores independientes tienen la posibilidad de acceder a este servicio.

Hoy en día no solo los empleados tienen la posibilidad de tener un ahorro extra con las cesantías. Así como los trabajadores independientes pueden cotizar para lograr su pensión, también pueden acceder a esta prestación social.

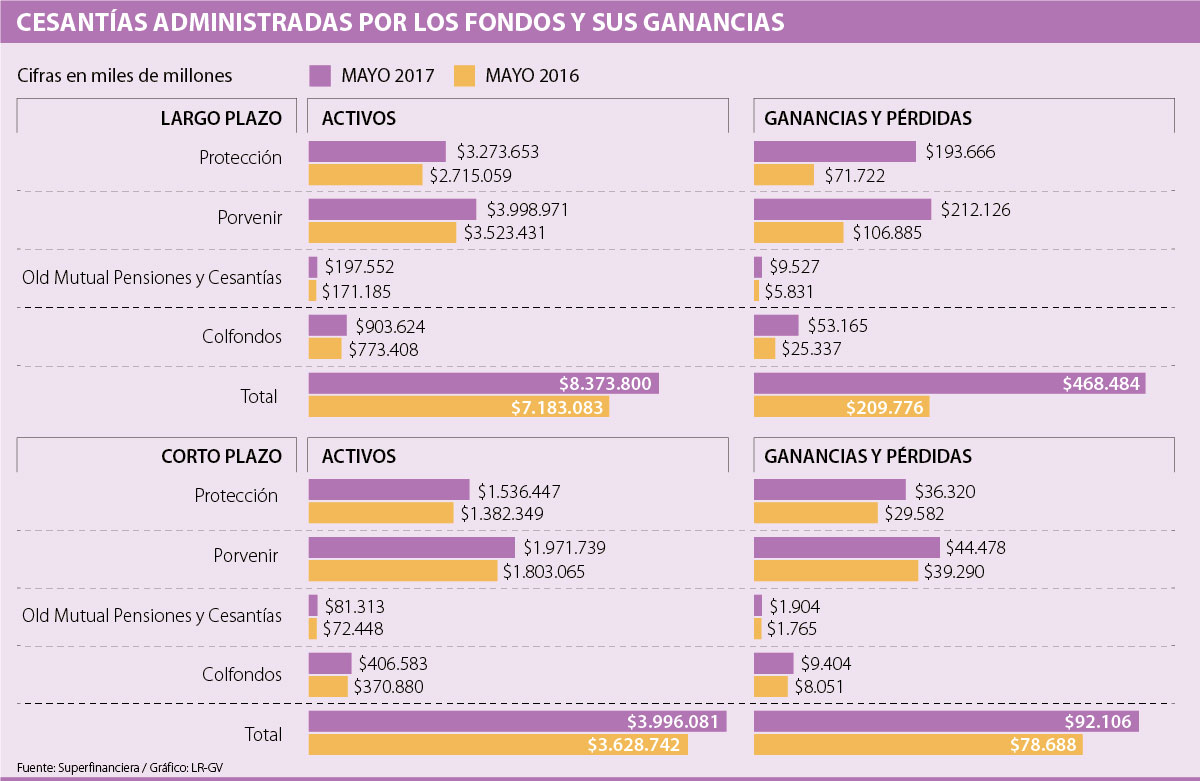

Sin embargo las personas aún desconocen estos servicios que ofrecen Colfondos, Porvenir, Old Mutual y Protección, estas cuatro firmas en mayo estaban administrando $20,4 billones en cesantías gracias a los aportes de 7,3 afiliados, de los cuales 800.000 son personas que voluntariamente están con este ahorro.

Aunque es menos de 10% de los clientes totales, las cesantías voluntarias han venido creciendo poco a poco, ya que en el último año subieron 14% los cotizantes luego de que en mayo de 2016 la cifra rondaba los 698.000 usuarios.

Este producto para independientes tiene varias diferencias con las cesantías tradicionales, por ejemplo una de ellas es el hecho de para qué se pueden destinar. Según la ley las prestaciones para las personas que son empleadas, solo las pueden retirar para financiar educación, vivienda o si el contrato laboral terminó.

Si es un trabajador independiente quien aporta, no va a tener una barrera de tiempo o destino del dinero para poder retirarlas y tampoco hay una comisión de retiro. Asimismo, esos aportes puede hacerlos de manera mensual o una vez al año, dependiendo de la solidez financiera del aportante.

De otro lado, los dos tipos de cesantías también tienen algunos aspectos en común, además de ser un dinero salvavidas para casos de poca solvencia, las rentabilidades se generan dependiendo del tipo de multifondo donde se guarde el dinero.

“Con los productos también hay que aprender a elegir los fondos en los que se invertirá, es decir ver si se coloca en papeles de corto o largo plazo, depende del cliente”.

“La gente no ve aún en las cesantías un vehículo de ahorro frecuente, hay que insistir aún más en que las personas conozcan y vean los beneficios de estos aportes”.

La persona en el momento de afiliarse debe decidir si sus cesantías las retira en un corto o largo plazo, de eso depende la rentabilidad. Para los usuarios de fondos de cesantías de corto plazo, la rentabilidad en mayo estuvo entre 4,39% y 6,83%, y la de largo plazo se ubicó entre un mínimo de 4,53% y 5,92%. “Los primeros son dineros que se invierten en papeles seguros como CDT, o TES y los segundos en acciones”, explicó Freddy Castro, analista del Cesa.

Con más de 500.000 clientes, la entidad sigue comprometida con la misión de brindar servicios bancarios accesibles y de alta calidad

Argentina fue el país con mayor crecimiento, aumentando cuatro veces su base de clientes; Brasil y Colombia aumentaron 44% y 70% respectivamente

")

{kind=link}