MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

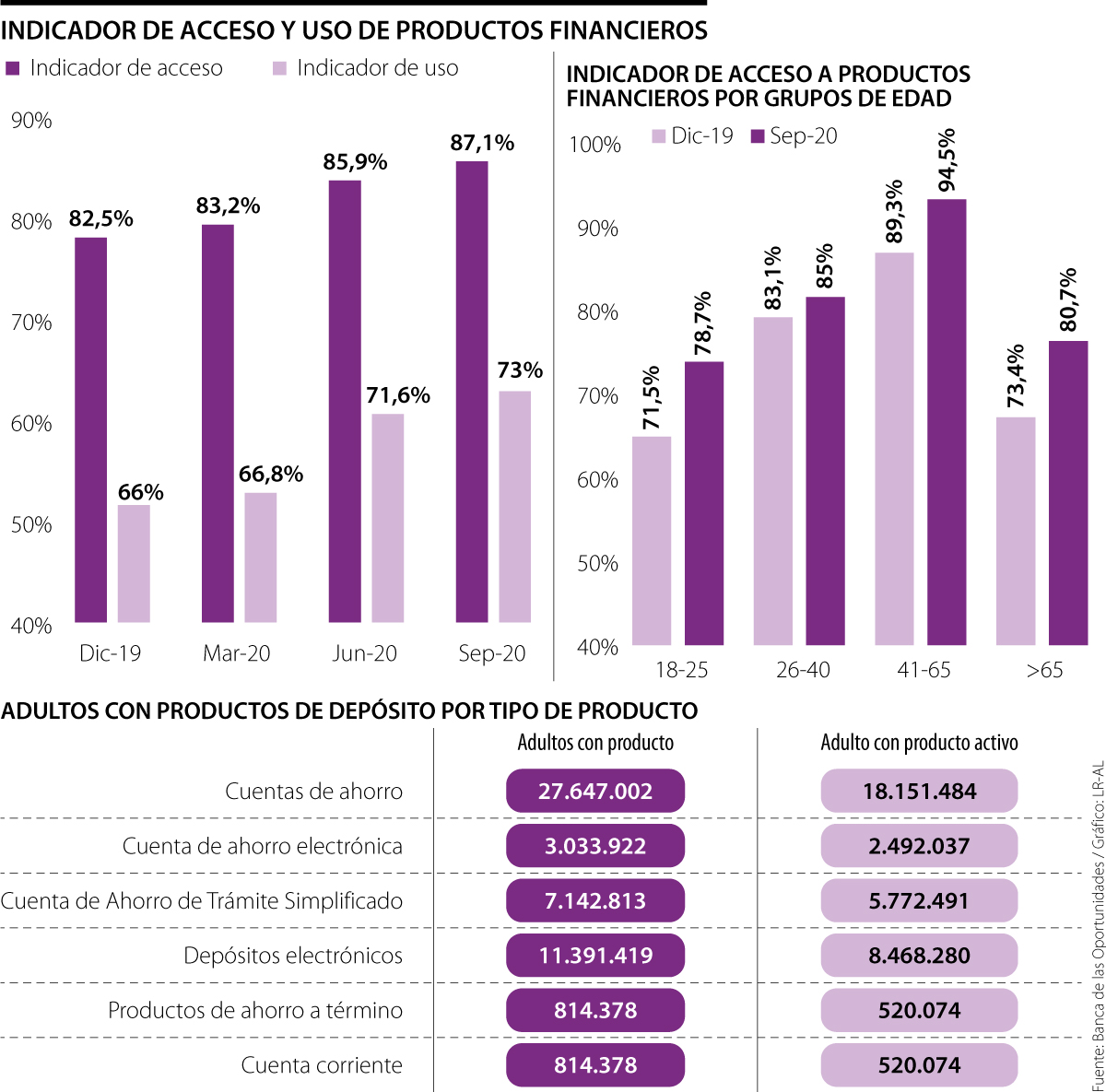

Índice de inclusión financiera se ubicó en 87,1% a septiembre de 2020, casi 5 pps arriba respecto al dato de diciembre de 2019

Los cambios de comportamiento en los consumidores por las cuarentenas y las estrategias del Gobierno Nacional para mitigar el choque económico que ha dejado a su paso el covid-19 llevaron a que el indicador de inclusión financiera se ubicara en 87,1% a septiembre del año pasado, lo que significa que más de 31 millones de adultos tenían, al menos, un producto de depósito o crédito en ese momento.

Del total de usuarios que tenían algún producto en el sistema financiero al noveno mes del año, 31,3 millones lo tenían con alguna entidad vigilada por la Superintendencia Financiera, 1,8 millones en cooperativas con actividad financiera vigiladas por la Superintendencia de la Economía Solidaria y 1,2 millones en ONG microcrediticias, detalló el último reporte de ‘Inclusión Financiera’ de Banca de las Oportunidades.

En línea con esto, Freddy Castro, director de Banca de las Oportunidades, dijo que “la coyuntura generada por la pandemia, sumada a la implementación de programas como Ingreso Solidario y el compromiso del sector financiero, hizo que 2,2 millones de nuevos adultos accedieran por primera vez a los servicios del sistema financiero en los primeros nueve meses del año”.

El nivel de 87,1% que alcanzó el país en materia de inclusión financiera es superior en 1,2 puntos porcentuales (pps) frente al resultado registrado al cierre de junio del año pasado, ya que para ese momento este indicador se ubicó en 85,9%; y, además, está cerca de 5 pps por encima de lo anotado en diciembre de 2019, cuando se ubicó en 82,5% (ver gráfico).

“Desde la perspectiva del sistema financiero, este avance de la inclusión generará un alza en sus utilidades, si las entidades ofrecen productos acordes a los nuevos usuarios”.

“La coyuntura generada por la pandemia, sumada a la implementación de programas como Ingreso Solidario y el compromiso del sector financiero, impulsaron este avance”.

Teniendo en cuenta el aumento que ha registrado el sistema financiero en términos de usuarios en un año, Andrés Mayorga, docente de la facultad de Ciencias Económicas y Administrativas de la Universidad El Bosque, aseguró que “desde la perspectiva del sistema financiero, el acceso de nuevos usuarios generará un alza en sus utilidades, siempre y cuando las entidades cuenten con la oferta de servicios financieros que atiendan las necesidades de los diferentes grupos”.

El avance del uso

En el reporte de ‘Inclusión Financiera’ también se refleja que la crisis desatada por la pandemia generó un impacto positivo en el indicador de uso de los productos del sistema financiero, ya que este pasó de estar en 71,6% a 73% entre junio y septiembre de 2020, es decir que 26,5 millones de adultos tenían activo al menos uno de sus productos financieros.

“Para diciembre de 2019, el porcentaje de adultos con productos activos en el sistema financiero era 66%, entonces estamos hablando de un avance de 7 punto porcentuales en solo nueve meses, dinámica que no se había presentado en el pasado”, resaltó Castro.

Dado este avance, Mayorga dijo que es necesario analizar el impacto que podría traer en las poblaciones vulnerables el uso de estos productos . Además, para el avance de su correcta utilización será clave la educación financiera en los grupo que ingresan.

Retos en el acceso rural al sistema persisten

De acuerdo con el reporte, aún se registran brechas entre las principales ciudades y las zonas rurales en términos de acceso al sistema financiero. El indicador de acceso sigue siendo superior en las ciudades y aglomeraciones, con 95,5%; seguido por los municipios intermedios, con 74,9%. Estos datos contrastan con lo que se ve en los municipios rurales, ya que el indicador se ubicó en 68,4% en las zonas rurales y en 57,8% en las zonas rurales dispersas. “En cuanto al indicador de uso, su tendencia fue similar”, citó el informe.

Según aseguró la entidad, los ahorros en cesantías de los afiliados superaron $10,8 billones, de los cuales $10,4 se administran en el portafolio de largo plazo

Los empleadores tienen hasta el próximo 14 de febrero para hacer la consignación. Si se evita esta obligación, las empresas podrán recibir multas

Esta herramienta ya está habilitada en conjunto con diferentes emisores Visa en más de 15 países

{kind=link}