MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Sector espera cerrar 2018 con alza de 7%

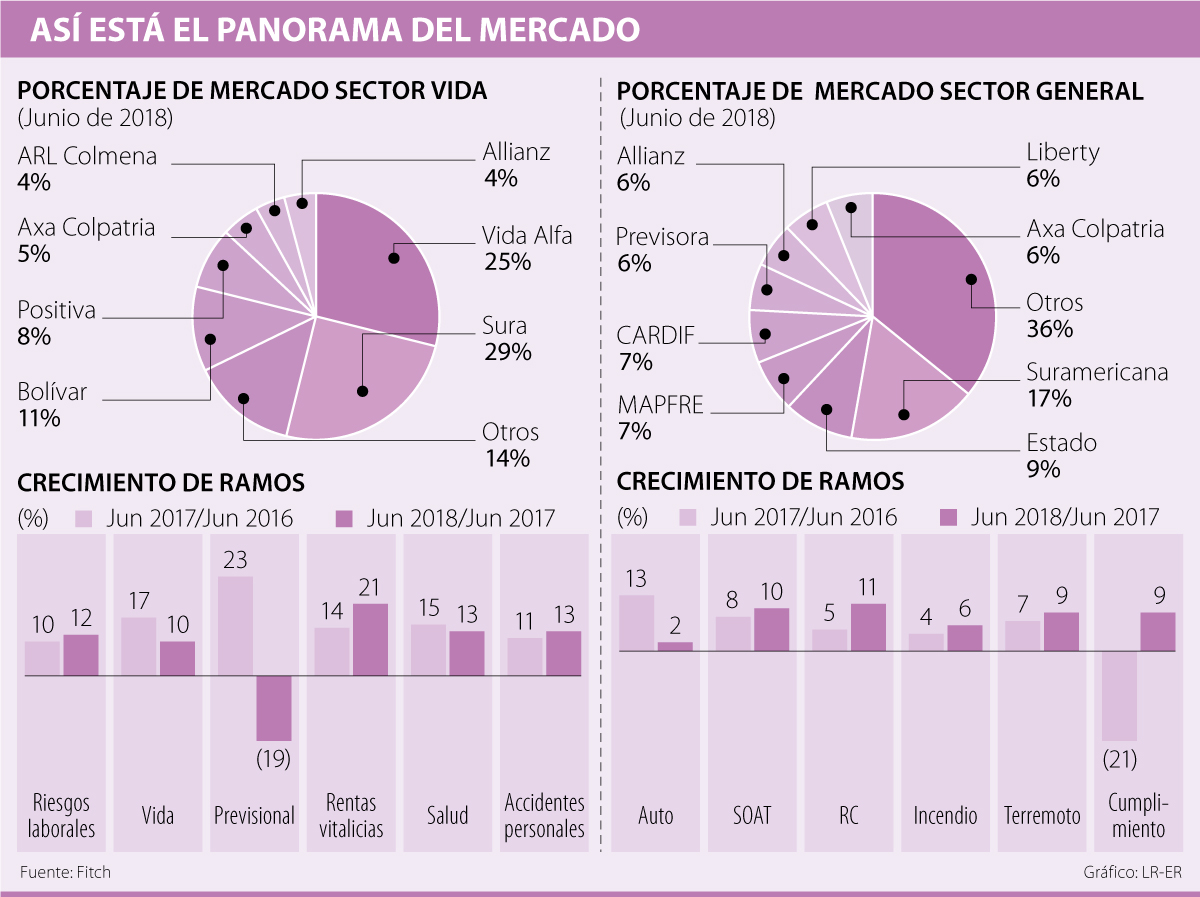

Una disminución en la cantidad de vehículos que son asegurados, con el mismo número de ventas de automotores, hizo que todo el sector asegurador creciera únicamente 3,4% a julio. Esta cifra que dio a conocer Fitch Ratings en su informe de primer semestre de 2018, evidencia el crecimiento más bajo del sector en los últimos cinco años.

Según explicó la agencia la caída de este ramo frente a años anteriores no permitió que el alza de resto de pólizas lograra impulsar el total de seguros generales.

A pesar de esto, la agencia estima un crecimiento de 7%, aunque según las cifras reportadas por Fasecolda, esta cifra está aún es baja, superando únicamente el crecimiento en primas de 2014 que fue de 1%.

Según la firma se “espera que en el segundo semestre del año se continúe consolidando el crecimiento económico con una recuperación del precio del petróleo, aumento en las exportaciones, una inversión mayor en infraestructura y una demanda interna más fuerte a partir de unas tasas de interés menores”, que permitirán que el sector tenga un mejor desempeño.

Al analizar el crecimiento por ramos, el de responsabilidad civil fue el de mejor comportamiento, al comparar junio de 2017 con 2018, pues creció 11%; seguida por Soat con 10%, seguros de terremotos y cumplimiento obligatorio con 9%. Finalmente, los seguros contra incendio y autos que fueron los de más bajo crecimiento con 6% y 2%.

Las aseguradoras de vida por otro lado crecieron 7% a junio de este año, no obstante, acá también es el nivel más bajo desde 2015, ya que se vio afectado principalmente por la disminución en seguros de pensiones.

En este sector Sura tiene el 29% del mercado, seguido por Vida Alfa con 25%, otros con 14%, Bolívar 11%, Positiva 8%, Axa Colpatria 5% y Allianz y ARL Colmena con 4% cada una. Acá, los ramos con mejor desempeño, comparando junio de 2017 y 2018, fueron las rentas vitalicias con un aumento de 21%, salud y accidentes personales con 13% cada una, riesgos laborales con 12% y seguros de vida con tan solo 10%.

Pero, ¿por qué el bajo crecimiento en los seguros de vida? Según explicó Diana Vargas, vicepresidente de seguros de personas de SBS Seguros, nuestro país lleva más de 10 años “con una penetración de seguros por debajo del 10% del PIB, esto hace que los seguros que más demandan sean aquellos que son obligatorios, lo que deja a seguros como vida, accidentes personales y seguros de la salud en una última instancia de compra tanto para los beneficios que dan las empresas como para el consumidor final”.

“Un sector con penetración por debajo de 10% del PIB hace que los seguros que más demanda tengan son aquellos que son obligatorios para el consumidor final”

Por otro lado, teniendo en cuenta que los créditos han aumentado “automáticamente han subido los seguros de vida de deudores, que es un rubro que sí ha venido mostrando alzas importantes en 2018”, informó Vargas.

Para incentivar el sector, compañías como BMI Seguros han enfocado sus esfuerzos en ofrecer productos de salud, gastos médicos mayores, incapacidad y asistencia de accidentes personales. Con este tipo de planes la proyección de Fitch es que el sector siga con la tendencia de crecimiento en líneas como seguros de vida, que se beneficiarán de un crecimiento en los créditos hipotecarios y de consumo, que presentaron una mejora de 12,4% y 8,3% a junio de este año”.

Dentro de las opciones que más prometen para 2025 están las criptomonedas, los neobancos y la diversificación de portafolios

Algunas de las recomendaciones de los analistas son invertir en CDT, ETF o acciones locales e internacionales, con el fin de diversificar ingresos

Los precios del crudo declinaban el jueves, después de que la Fed indicó que ralentizará el ritmo de recortes de las tasas en 2025

{kind=link}