MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

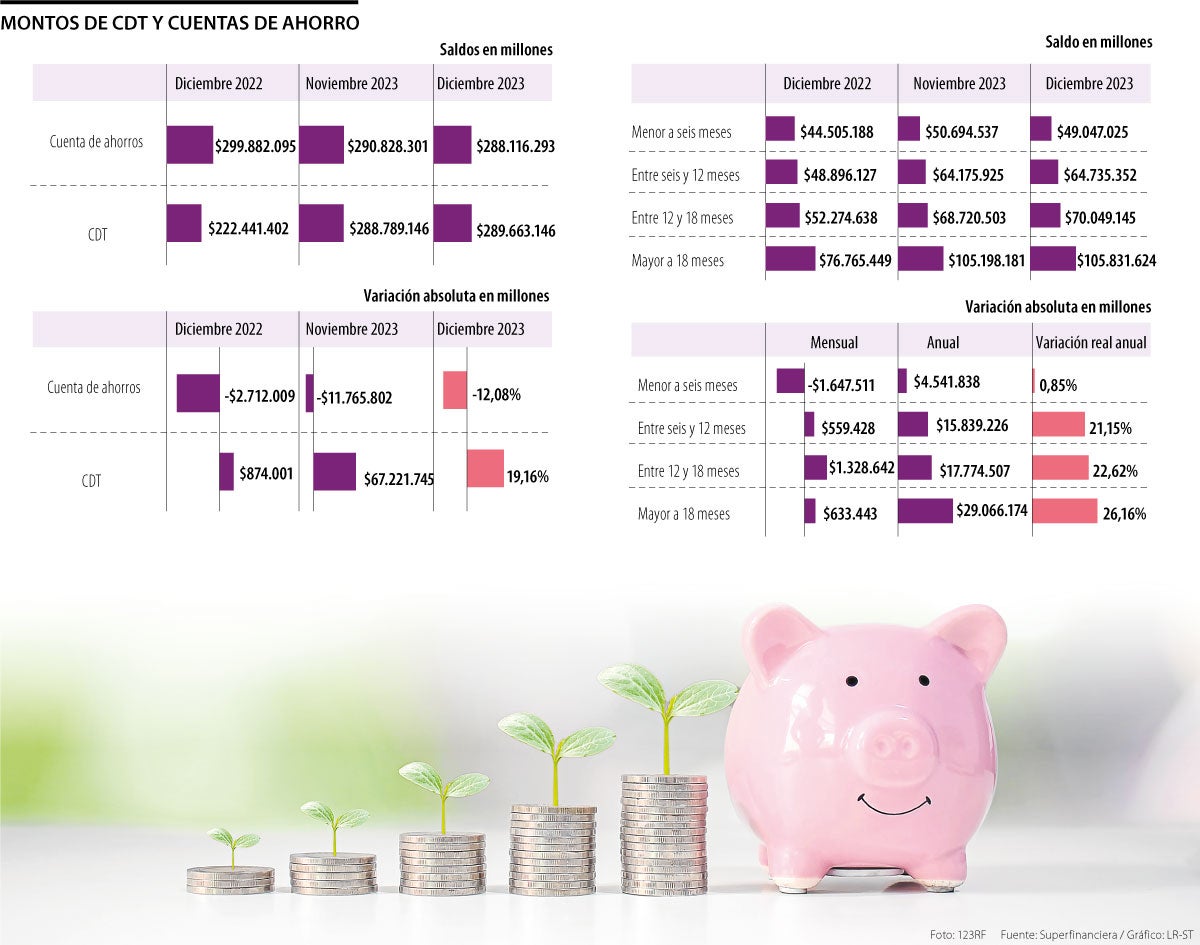

Los CDT siguen siendo atractivos para las personas y, aunque ya no tengan los rendimientos de hace un año, crecieron 19,1%

Quizás usted en algún momento ha llegado a esa disyuntiva de si es mejor dejar su dinero en una cuenta de ahorros o en un CDT. Factores como la baja de las tasas en estos depósitos a término fijo son claves para decidir si invertir en ellos es una buena idea o no.

La respuesta es sí, los CDT siguen siendo atractivos para las personas y aunque ya no tengan los rendimientos de hace un año, siguen llamando la atención de las personas, esto lo comprueba las cifras de la Superintendencia Financiera.

Los CDT pasaron de rentar más a más de 15% el año pasado a tener una tasa efectiva anual de entre 12,46% y 13% actualmente, sin embargo el dinero que llega a estos sigue siendo mayor en $1,54 billones frente a lo que se aloja en las cuentas de ahorro.

Si se compara diciembre de 2022 con 2023 se ve que las cuentas de ahorro han bajado $11,7 billones su efectivo alojado en sus cuentas. Los depósitos a término fijo contaron con $289,6 billones a diciembre de 2023, mientras que las cajas de ahorro tuvieron $288,1 billones.

“Sin duda alguna, los CDT se han convertido en una de las alternativas de inversión a corto y mediano plazo de mayor interés para los colombianos, en especial para los más conservadores, puesto que ofrecen un riesgo bajo y buena rentabilidad, atributos importantes en la toma de decisión de los clientes”, explicó Ángela María Durán, vicepresidente de Negocios de Banco Pichincha.

Pero mientras que el dinero en los CDT sigue subiendo, aunque a pasos más lentos que el año pasado, el dinero que hay en las cuentas de ahorro sigue bajando, pues la variación anual de estas llegaron a -12,08%, esto se traduce en $11,7 billones.

Las bajas no son únicamente anuales, sino que si se compara noviembre y diciembre de 2023 se puede apreciar cómo el dinero en las cuantas de ahorro ha bajado $2,7 billones. Mientras que si se compara los mismos meses, el comportamiento del CDT ha sido mejor pues lograron aumentar $874.001 millones en la variación mensuales.

“Las personas prefieren guardar su plata en un CDT a una cuenta de ahorro porque el primero genera más rentabilidad”, dijo Clara Inés Pardo, PhD en economía y profesora de Universidad del Rosario.

“Los CDT se han convertido en una de las alternativas de inversión a corto y mediano plazo de mayor interés para los más conservadores, puesto que ofrecen un riesgo bajo y buena rentabilidad”.

“Las tasas siguen siendo atractivas. Además, muchos esperan las señales del gobierno y prefieren el CDT por temas de liquidez en corto plazo que permita movimientos más rápidos”.

El plazo de favorito del cdt

Los plazos de CDT donde más hay plata son los mayores a 18 meses donde a diciembre de 2023 reposaban $105,8 billones. Este plazo también fue el que más se incrementó comparado con 2022, presentando una variación con 26,16%.

El segundo CDT en el que más plata hay invertida son aquellos en los que deberá esperar entre 12 y 18 meses para el retorno de su inversión, en este hasta diciembre de 2023 habían $70 billones, aumentando $17,7 billones frente a 2022 y $1,32 billones más que lo presentado hasta noviembre del año pasado.

En el top tres se encuentran los productos entre seis y 12 meses que en diciembre de 2022 acumulaban $48,8 billones y que en diciembre alcanzaron los $64,7 billones, lo que supone una variación de 21,15%.

Mientras que entre noviembre y diciembre del año pasado se dio una variación de $559.428 millones.

El único CDT que bajó entre noviembre y diciembre de 2023 fue el menor a seis meses, pues se restaron $1,64 billones de sus depósitos. La variación anual fue la más baja con 0,85%.

A pesar de que los rendimientos siguen bajando, los CDT continúan con su crecimiento. La profesora de la Universidad del Rosario explicó el porqué de esta situación: “las tasas siguen siendo atractivas y por asegurar una mejor tasa en el corto plazo mientras se espera la reducción de tasas. Además, muchos esperan las señales del gobierno y prefieren el CDT por temas de liquidez en corto plazo que permita movimientos más rápidos”.

Los que más están adquiriendo este tipo de inversiones son las personas jurídicas y entidades oficiales con 66%, mientras que el restante 34% corresponde a las personas naturales.

Así están las cuentas corrientes

Por otro lado, las cuentas corrientes también están sufriendo pérdidas en el sector financiero, pues si se compara los montos de 2023 con 2022 notará que a cierre del año pasado estas cuentas cerraron con una pérdida de $5,12 billones, lo que representa una variación de -14,31%. También se reportó una disminución mensual entre noviembre de 2023 y diciembre del mismo año de $1 billón, cerrando a diciembre con $75,4 billones.

Rentabilidades

El año pasado fue una buena temporada para invertir en CDT, pues sus rentabilidades alcanzaron casi 20%, ahora con la inflación cediendo, los rendimientos también van a la baja. Según contó Banco de Bogotá, los CDT siguen siendo muy atractivos, con un plazo mínimo de tres meses y tasas de entre 10% y 11%.

En Davivienda, esta el CDT Digital, que maneja diferentes rangos de inversión, que pueden superar los mayor a $500 millones. Estas inversiones se pueden hacer en un lapso de tiempo entre 30 a 720 días; con rentabilidades entre 8,15% hasta 11,30%.

Los precios del crudo declinaban el jueves, después de que la Fed indicó que ralentizará el ritmo de recortes de las tasas en 2025

Estados Unidos y España concentran cerca de 60% de los envíos en remesas, este año seguidos por Ecuador, Chile y Panamá

Algunas de las recomendaciones de los analistas son invertir en CDT, ETF o acciones locales e internacionales, con el fin de diversificar ingresos

{kind=link}