MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

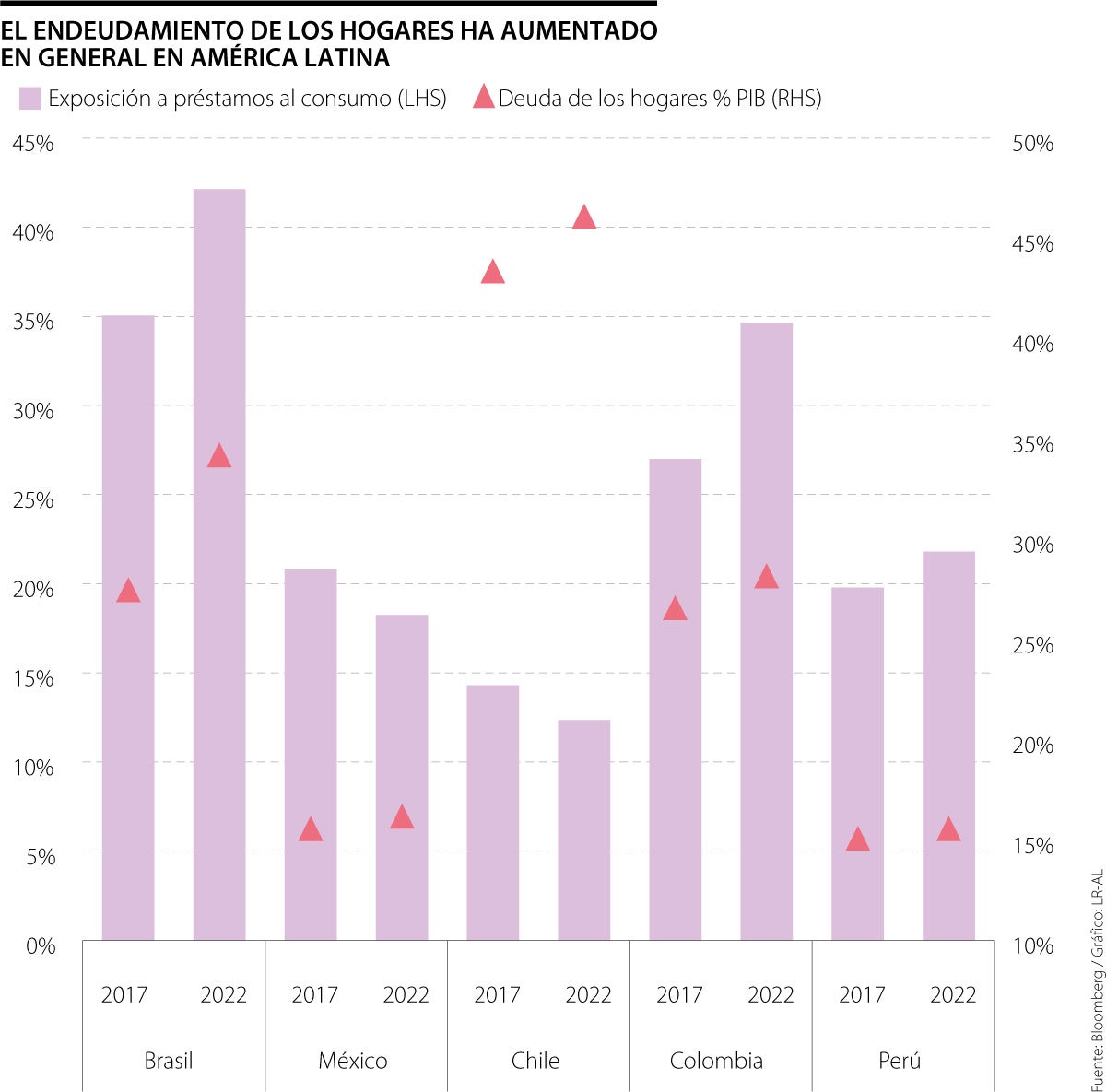

Aumento del endeudamiento de los hogares en América Latian, por países

Agregue a sus temas de interés

En Brasil y Colombia, las instituciones financieras tienen una concentración de préstamos de consumo de 40% y 30%, respectivamente

En un reciente informe publicado por Moody’s Investors Service, se reveló que en los últimos cinco años, el endeudamiento de los hogares como porcentaje del Producto Interno Bruto (PIB) ha experimentado un incremento significativo promedio de 156 puntos básicos en Brasil, México, Chile, Colombia y Perú.

Esta tendencia representa un creciente riesgo para los sistemas financieros, que aumenta con el alza de tasas y la inflación. La mayor exposición de los sistemas financieros a los préstamos de consumo hace que su desempeño sea más susceptible a los efectos nocivos de la inflación y de tasas más altas durante más tiempo, o a una desaceleración económica más pronunciada que podría aumentar el desempleo y frenar el crecimiento salarial.

Moody’s dice que los sistemas financieros de la región muestran diferentes niveles de exposición a los préstamos al consumo. En Brasil y Colombia, las instituciones financieras reguladas tienen una concentración de préstamos de consumo de más de 40% y 30%, respectivamente. Mientras tanto, en Perú y México, esta exposición ronda 20%. Chile presenta la menor exposición, con alrededor de 12%.

En general, el incremento de los préstamos minoristas de mayor riesgo ha sido el principal impulsor del aumento de los índices de préstamos que Moody’s denomina como problemáticos en toda la región, que aumentaron, según los datos, 44 puntos básicos desde diciembre de 2021, en promedio.

Sin embargo, se observa que en Brasil, México y Chile, la disminución de la presión inflacionaria está aliviando el ingreso disponible de los hogares, lo que posiblemente conduzca a una mejora gradual de la calidad de los préstamos en la segunda mitad de 2023. En contraste, Moody’s anticipa que en Perú y Colombia, una inflación más persistente prolongará la presión sobre la calidad de los activos en los próximos trimestres.

“Con el dato de inflación de Estados Unidos digamos que se confirmó lo que se venía esperando hace más o menos unos 20 o 30 días, que era una subida más en la tasa”.

“Con el dato de inflación de hoy de Estados Unidos, digamos que se confirmó lo que se venía esperando hace más o menos unos 20 o 30 días, que era una subida más en la tasa de interés, norteamericana”, comentó Alexánder Ríos, director de análisis económico en Inverxia.

Brasil destaca en este contexto, ya que el crecimiento de los préstamos al consumo ha sido particularmente pronunciado, con las tarjetas de crédito emergiendo como la forma dominante de endeudamiento. Este fenómeno ha sido impulsado por regulaciones favorables a las fintechs y la creciente adopción de servicios bancarios digitales. Sin embargo, se señala que este ciclo crediticio podría llegar a su fin a medida que se implementen normas de suscripción más estrictas y se brinde alivio de la deuda a los consumidores.

En este contexto, es importante destacar que el crecimiento de los préstamos al consumo ha sido más moderado en otras economías de la región, aunque sigue siendo un factor relevante.

El informe también resalta que el aumento en los volúmenes de pagos con tarjetas de crédito en Brasil plantea tanto oportunidades como riesgos para los adquirentes. A pesar de los beneficios en términos de flujos de ingresos, los adquirentes enfrentan un mayor riesgo de contraparte a medida que los prestamistas de tarjetas de crédito más pequeños ganan participación de mercado.

“Los hogares han venido endeudándose en la medida que la economía va mostrando un crecimiento importante en los dos últimos años. En medio de un proceso de aceleración económica, estos niveles de crédito resultan un poco más llamativos en el sentido que podríamos caer en mayores indicadores de impago”, explicó David Cubides, director de investigaciones económicas en Alianza Valores.

Según el informe de Moody’s, hay un aumento en la morosidad de los hogares liderado por la deuda de tarjetas de crédito, que representó aproximadamente 50% de préstamos de consumo vencidos en todo el sistema a partir de junio de 2023.

Sin embargo, este ciclo probablemente llegará a su fin a medida que los prestamistas endurezcan los estándares de suscripción, los ingresos de los hogares se recuperen después de haber sido superados por la inflación y un nuevo programa de alivio de la deuda gubernamental, estructurado para ayudar.

Ana María Prieto, directora de sistemas de pago del Banco de la República, aseguró que se busca un ecosistema de pagos integrado

Wallbit permite a los usuarios abrir una cuenta bancaria en EE.UU., acceder a una Visa Platinum en dólares y manejar ahorro e inversión en un único ecosistema

La divisa tuvo un precio mínimo de $3.860 y un máximo de $3.912, con 2.050 transacciones por un monto de US$1.304 millones

{kind=link}