MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

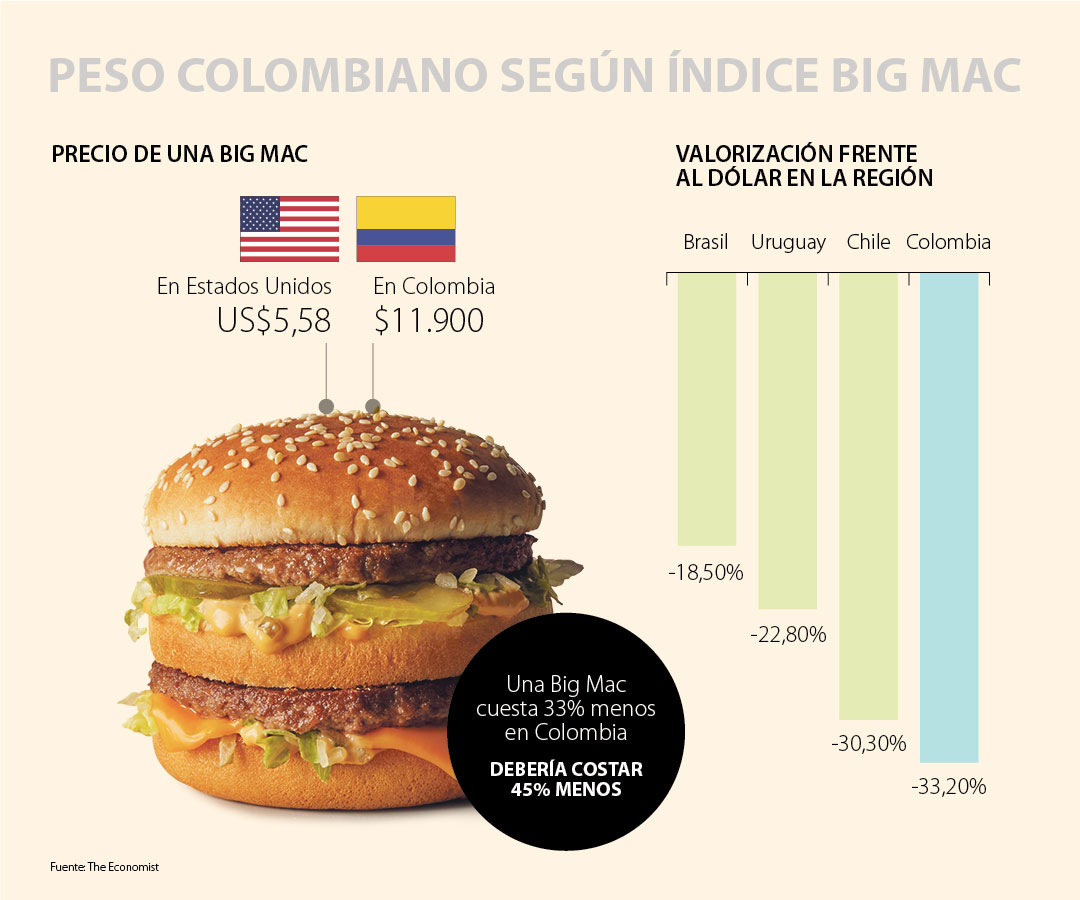

Entre los países de la región reseñados, Colombia es el cuarto con mejor desempeño

Esta semana se conoció el índice Big Mac la revista The Economist, esta publicación busca establecer las diferencias económicas de algunos países reseñados, y para ello diferencian su poder adquisitivo al utilizar el valor a pagar por una de las populares hamburguesas como tipo de cambio base.

En este se muestra que el poder adquisitivo del peso Colombiano es 33% más bajo que el del dólar, moneda base de referencia para la compra del producto. Sin embargo, entre los países de la región reseñados, la moneda local es superada solo por la de Brasil (-18,5%), Uruguay (-22,8%) y Chile (-30,3%).

Una Big Mac cuesta $11.900 en Colombia y US$5,58 en los Estados Unidos. El tipo de cambio implícito es de $2,132,62 de acuerdo con el informe. "La diferencia entre este y el tipo de cambio real, de $3.191.50, sugiere que el peso colombiano está subvaluado 33,2%" señala The Economist.

Siendo así una Big Mac cuesta 33% menos en Colombia (US$3,73) que en Estados Unidos , frente a las tasas de cambio del mercado. Sin embargo, según las diferencias en el PIB per cápita, esta debería costar 45% menos. Lo anterior sugiere que el peso está sobrevaluado en 21,5% según el indicador.

La metodología utilizada por la revista se basa en la teoría de la paridad de poder adquisitivo (PPA), "la noción de que a largo plazo los tipos de cambio deberían moverse hacia la tasa que igualaría los precios de una cesta idéntica de bienes y servicios (en este caso, una hamburguesa) en cualquiera de los dos países que se comparan", señala el informe del medio.

La empresa celebra un cuarto de siglo en Colombia, inaugura un innovador edificio y refuerza su apuesta por la tecnología, el medio ambiente y la generación de empleo

Con un dólar con tendencia alcista, golpeado por el muro arancelario de Trump, se vuelven más costosas las compras de pequeños pagos de bienes no esenciales

La negociación de la moneda estadounidense cerró este martes al alza en $4.388, lo que presentó un incremento de $13,47 frente a la TRM que estaba en $4.374,53

")

{kind=link}