MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

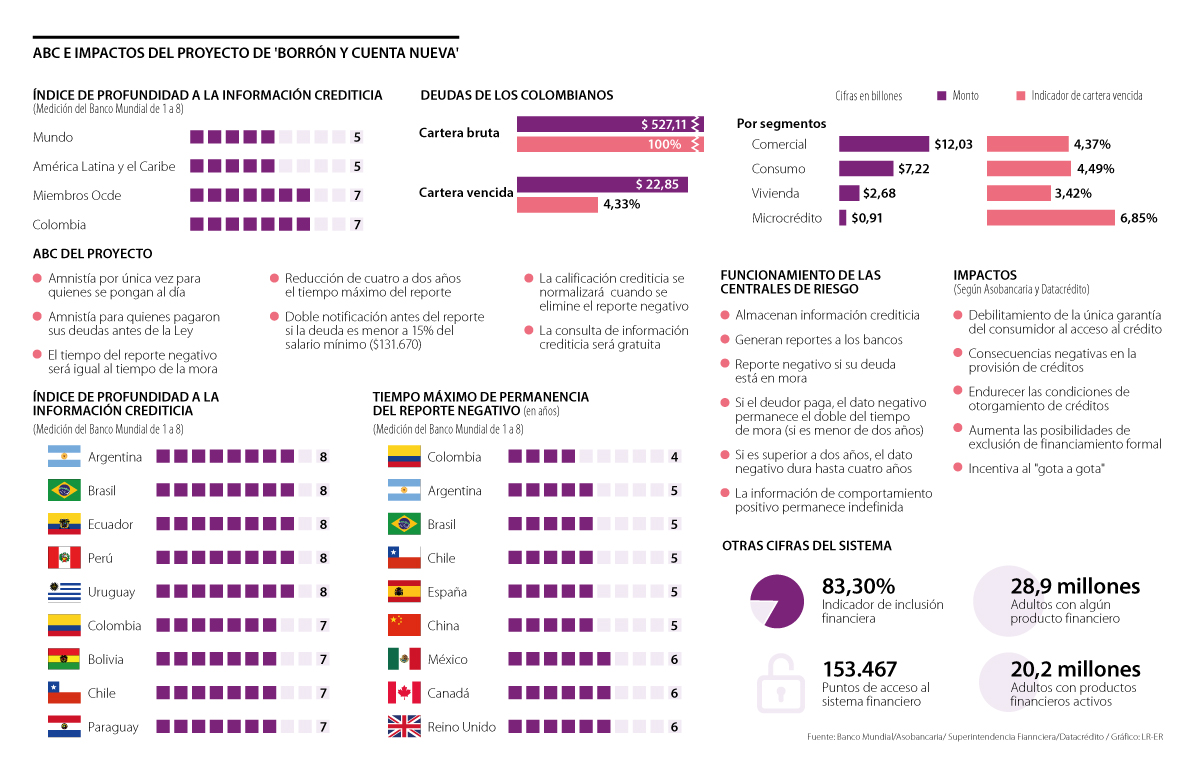

Borrón y cuenta nueva

Agregue a sus temas de interés

La iniciativa busca reducir de cuatro a dos años el tiempo máximo de un reporte negativo y amnistía para quienes salden sus deudas

En manos de la plenaria de la Cámara de Representantes está la aprobación del proyecto de Ley que modifica el habeas data financiero, más conocido como el ‘borrón y cuenta nueva’ en las centrales de riesgo.

Sin duda, las personas que tienen algún tipo de reporte negativo ven esta iniciativa como una oportunidad para pagar sus deudas, borrar todo su historial y nuevamente tener una puerta de acceso al sistema financiero, en medio de la emergencia económica y social que generó la pandemia.

Sin embargo, las propias entidades de crédito (bancos, compañías de financiamiento, entre otras), centrales de riesgo, gremios y analistas creen que, de aprobarse este proyecto, la emisión de créditos para personas naturales y jurídicas tendrá mayores restricciones por la falta de garantías e información de los solicitantes.

Por lo anterior, LR le explica cuál es el funcionamiento actual de las centrales de riesgo, cómo funcionará la ley si el Congreso la aprueba y los impactos que tendría en el mercado.

Funcionamiento actual

Las centrales de riesgo almacenan toda la información crediticia y el comportamiento de pago de los créditos que personas o empresas tienen con entidades financieras. Cuando recopilan los datos, generan un reporte (positivo o negativo) a los bancos y estos los evalúan para aprobar (o no) una solicitud crediticia.

Según Datacrédito Experian, 92% de la información de los consumidores es positiva y 8% es desfavorable. Un reporte negativo se genera cuando el deudor incumple su deuda por más de 30 días y entra en mora. Si esa mora es inferior a dos años, una vez la persona cancele su obligación, la cifra negativa permanece por el doble del tiempo en el que no pagó (si dejó de pagar ocho meses, el reporte en su historial dura 16 meses). Si es superior a dos años, el tiempo máximo de permanencia es de hasta cuatro años después de saldar la deuda. Según Asobancaria, gremio que reúne a los bancos, este periodo es de los más bajos en la región, donde promedia cinco años.

ABC del proyecto

La iniciativa, liderada por el senador David Barguil, tiene como objetivo generar una amnistía por única vez para los colombianos que se pongan al día en sus deudas durante los próximos 12 meses de vigencia de la Ley y para quienes lo hayan hecho con anterioridad, es decir, a quienes salden sus obligaciones, se les borrará automáticamente su dato negativo y saldrán de ese reporte.

Además, contempla lo siguiente: reducción del tiempo máximo de permanencia del reporte negativo de cuatro a dos años; si la deuda es menor a 15% de un salario mínimo (menos de $131.670), el banco deberá notificar dos veces al deudor antes de reportarlo; cuando pague la deuda, la calificación crediticia deberá normalizarse de inmediato; y la consulta de información será gratuita, entre otros.

“Si este proyecto era importante antes de la crisis por la que atravesamos, hoy es doblemente importante. Millones de colombianos que se quedaron sin trabajo y empresas que se están quebrando van a traducirse en muchos reportados negativamente. Esta ley se vuelve un mecanismo para generar la reactivación económica que el país requiere y rescata a miles de personas del ‘gota a gota’, y les da una segunda oportunidad para que recuperen su vida crediticia”, comentó el senador.

Impactos del proyecto, según Asobancaria y Datacrédito

Tanto para Asobancaria, como para la central de riesgo Datacrédito, si el Congreso aprueba el proyecto, el acceso al crédito para personas y empresas sufrirá un deterioro porque la compañías deberán fortalecer los requisitos de solvencia.

“Debilitar la única garantía que posee un individuo para acceder a financiamiento formal tiene consecuencias negativas en la provisión de crédito. Termina endureciendo las condiciones de otorgamiento de préstamos, generando la necesidad de mayores garantías, e incrementando las posibilidades de exclusión del financiamiento formal”, dijo el presidente de Asobancaria, Santiago Castro.

Entre tanto, la vicepresidente legal de Datacrédito, Natalia Tovar, puntualizó que, en efecto, el proyecto afecta la garantía reputacional de las personas ante los bancos, mecanismo que, actualmente, es el único que cerca de 90% de los solicitantes de un crédito tiene, pues tan solo 10% tiene una garantía real (bienes, como una casa) o personales (un codeudor).

“Esta ley rescata a miles de personas del ‘gota a gota’ y les da una segunda oportunidad a los ciudadanos para que recuperen su vida crediticia”.

“Eliminar el valor de la garantía reputacional podría implicar llevar a muchos colombianos a los ‘gota a gota’ y a la informalidad. Se afectaría el acceso al crédito”.

“La principal desventaja es que la garantía de reputación de millones de colombianos se ve afectada, con lo cual se generará más incertidumbre, con el gran riesgo que esto conlleva que es la contracción del crédito. Se ha dicho que, al eliminarse gran parte de la información negativa, va a haber más crédito. Por el contrario, al eliminarla, el crédito se restringe y las garantías reales cobran una gran importancia”, explicó.

Sumado a lo anterior, la ejecutiva mencionó que el riesgo crediticio está lleno de matices y el crédito se otorga, en su mayoría, no a quienes tienen un perfil perfecto, sino a quien tiene un nivel de riesgo medio bajo, medio y medio alto; por eso, “de aprobarse la reducción de la permanencia, el otorgamiento se concentraría en aquellos con el mejor perfil o quienes tengan mejores garantías, que suele ser la población de altos ingresos”.

Tovar reseñó que 70% del crédito de personas va para los estratos 1, 2 y 3 y, por ende, esta población depende de su reputación crediticia para acceder al sistema. Con este proyecto, el otorgamiento se concentraría en aquellos con mejores perfiles, que suelen ser la población de más altos ingresos.

Finalmente, Asobancaria advirtió que debido al endurecimiento de requisitos, se incentivaría al “gota a gota”.

Con un dólar con tendencia alcista, golpeado por el muro arancelario de Trump, se vuelven más costosas las compras de pequeños pagos de bienes no esenciales

Las que lideran en caídas son Ecopetrol, cayendo 7,73% y llegando a los $1.790. Le sigue la Preferencial de Grupo Sura, con -4,39%, tocando los $37.800

Los estudiantes de la Escuela de Negocios de Uninorte tendrán acceso a contenidos más actualizados y alineados con las necesidades reales del mercado de valores

{kind=link}