")

MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

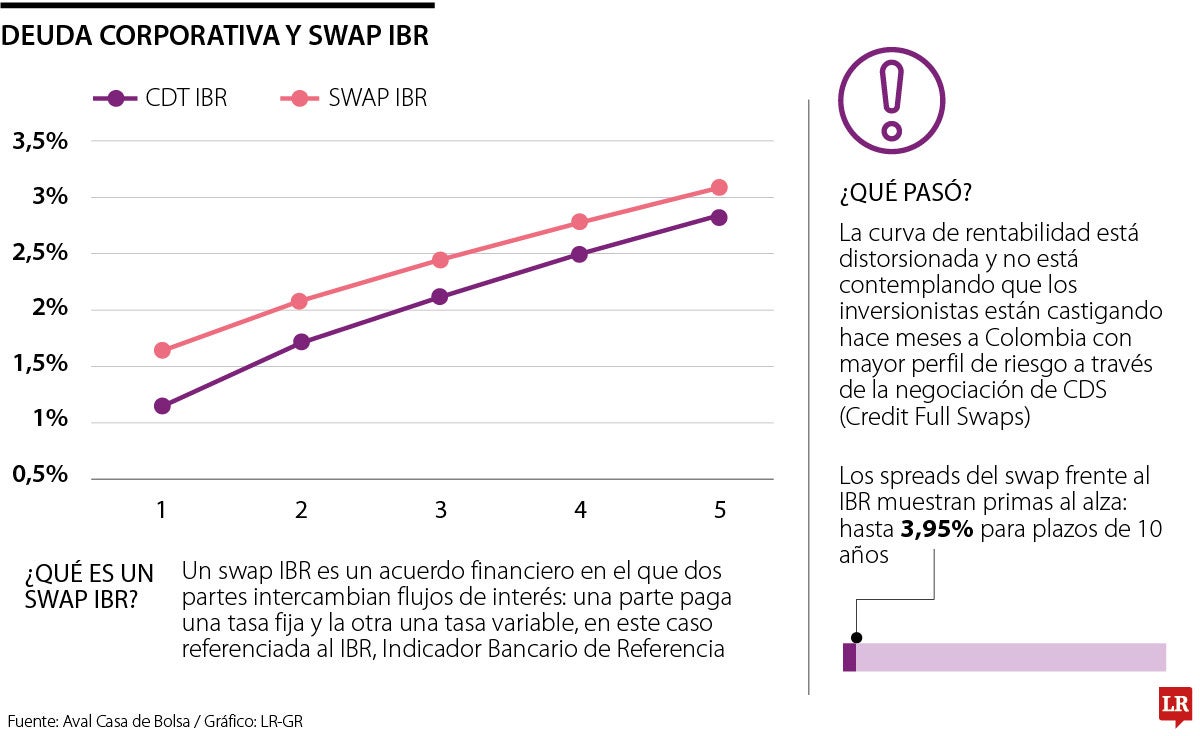

Un swap IBR es un acuerdo financiero en el que dos partes intercambian flujos de interés.

Agregue a sus temas de interés

Esta jugada puede ofrecer una rentabilidad superior frente a un certificado de depósito a término indexado directamente al indicador bancario de referencia, IBR

En un contexto donde las tasas de interés empiezan a moderarse, una estrategia gana terreno entre los inversionistas sofisticados: combinar un CDT a tasa fija con un swap IBR. Esta jugada puede ofrecer una rentabilidad superior frente a un CDT indexado directamente al IBR.

Un swap IBR es un acuerdo financiero en el que dos partes intercambian flujos de interés: una parte paga una tasa fija y la otra una tasa variable, en este caso referenciada al IBR, Indicador Bancario de Referencia. Esta herramienta permite protegerse o apostar sobre los movimientos futuros de esta tasa, que refleja la política monetaria del Banco de la República.

De acuerdo con el Monitor Semanal de TES y Deuda Corporativa de Aval Casa de Bolsa, el mercado de swaps está descontando menores caídas del IBR. Es decir, si bien se espera que el Banco de la República siga bajando su tasa, la magnitud de estas reducciones sería más limitada de lo que se pensaba hace unos meses.

Esto, según los analistas, implica que los CDT indexados al IBR perderán atractivo, ya que pagarán menos conforme baje esta tasa oficial.

En cambio, los CDT a tasa fija garantizan un retorno estable. Al sumar un swap IBR, el inversionista se posiciona para ganar si el IBR no baja tanto como el mercado anticipa. Dice el informe, un swap IBR a tres años ofrece hoy una tasa del 10,3% efectivo anual, mientras que un CDT a tasa fija para ese mismo plazo paga alrededor de 10,6%. Si se combinan, la estrategia puede superar la rentabilidad del CDT IBR tradicional (que se sitúa en el 8,2% E.A.) para el mismo periodo.

“Cuando el costo de capital se dispara, que es lo que está sucediendo actualmente, causa volatilidad y mucha distorsión en las operaciones de divisas”.

Además, los spreads del swap frente al IBR muestran primas importantes: hasta 3,95% para plazos de 10 años. Aunque es atractiva, esta combinación no es para todos.

“Requiere conocimiento financiero, acceso a derivados y una correcta gestión del riesgo. Sin embargo, para inversionistas institucionales o personas naturales con experiencia, puede ser una oportunidad de capturar mejores retornos en un entorno de normalización monetaria”, explicaban desde Aval Casa de Bolsa.

Entonces IBR, por ejemplo, están mostrando unos parámetros con un rezago de riesgo de al menos seis meses: esto quiere decir que hoy la percepción de riesgo es la de septiembre de 2024: un rezago de al menos seis meses.

Este rezago está subestimando la realidad del riesgo de liquidez y mercado, que se encuentra en máximos históricos debido a la guerra arancelaria y la posible guerra de divisas que tendremos en el corto plazo.

Adicional, “las tasas IBR Y DTF se están conectando con operaciones de mercados de alta liquidez: donde juegan los creadores de mercado, donde se marcan precios que no están reflejando la realidad del ciudadano de a pie, que cada vez percibe mayor riesgo y mayores costos en sus operaciones: electricidad, gas y agua al alza”, explicó Diego Palencia.

La curva de rentabilidad está distorsionada y no está contemplando que los inversionistas están castigando hace meses a Colombia con mayor perfil de riesgo a través de la negociación de CDS. “Tenemos la peor tasa de Latam, incluso por encima de Brasil.

Por tanto, la tasa de TES no está alineada con el costo de capital. Y cuando el costo de capital se dispara, que es lo que está sucediendo actualmente, porque es uña enfermedad silenciosa, como la hipertensión, causa volatilidad y mucha distorsión en las operaciones de divisas y swaps”, explicaba Diego Palencia, vicepresidente de Estrategia e Inversión de Solidus Capital.

La entidad habría hecho esta solicitud con el fin de centrarse en el mercado colombiano y dejar de lado sus cotizaciones de bolsa en el mercado brasileño

El metal precioso al contado bajaba 0,6% a US$3.321,89 la onza, después de tocar un récord de US$3.357,40 más temprano en la sesión

Mario Estupiñán, presidente de Fiduoccidente, habló sobre las opciones que crea la reforma pensional para las fiduciarias y descartó entrar al negocio Accai

{kind=link}