MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

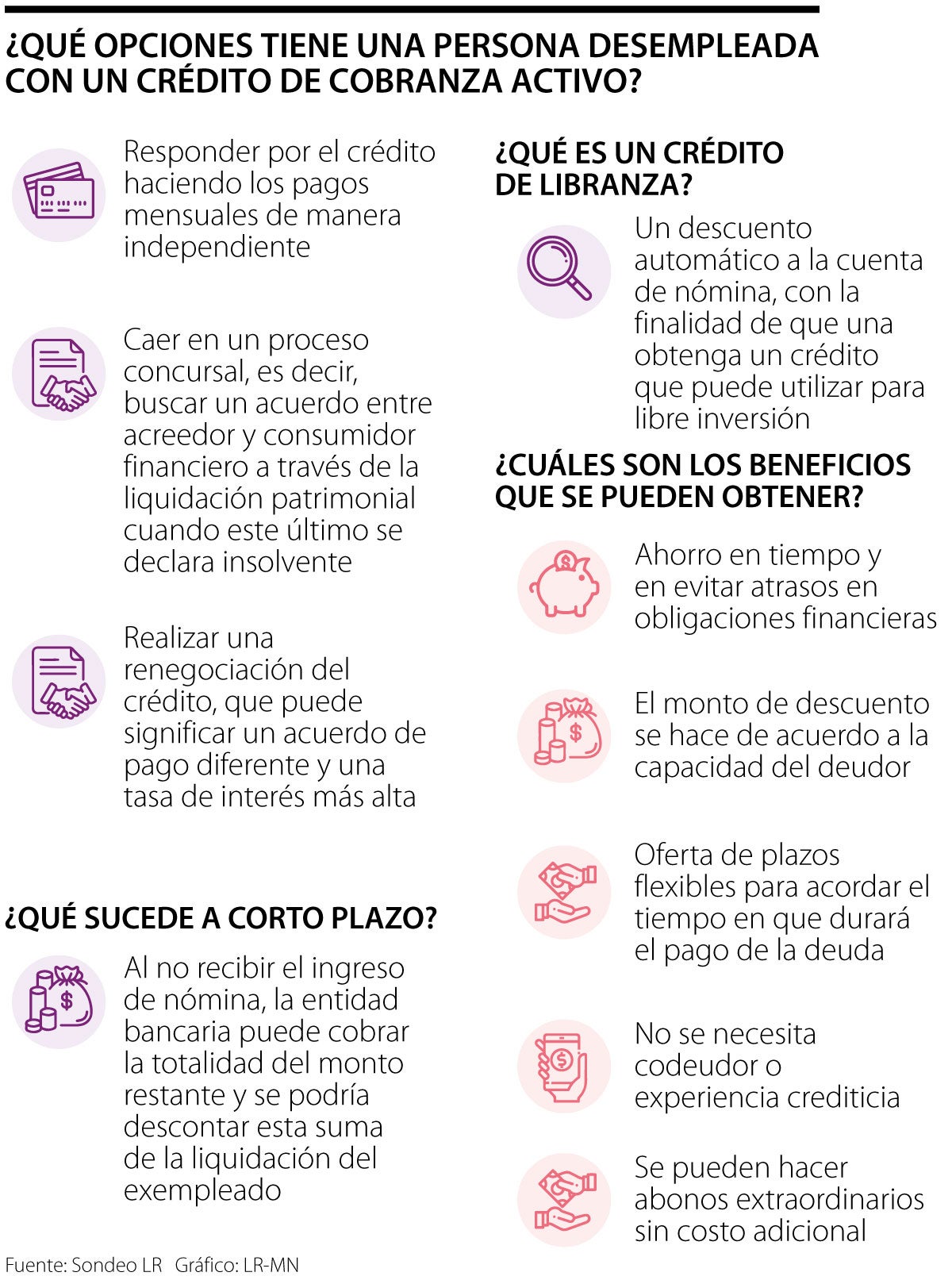

¿Qué pasa si tiene un crédito de libranza y lo despiden de su trabajo o decide renunciar?

La obligación no termina aunque la persona esté sin empleo; pero hay diversas opciones de pago e implicaciones si no se llega a cumplir con la obligación

Existen múltiples productos financieros que se pueden utilizar para casa, vivienda y mucho más. Entre ellos está el crédito de libranza, el cual implica un descuento automático a la cuenta de nómina, con la finalidad de adquirir un préstamo para libre inversión; incluso, si una persona desea pagar una deuda con el monto, lo puede hacer.

El plan consta de algo simple, un cliente que tenga un ingreso estable por sueldo o pensión puede solicitar este producto; generalmente, los bancos prestan con tasas diferenciales y plazos flexibles para que consumidores financieros puedan cumplir con la obligación. Cabe mencionar que, las entidades financieras pueden requerir un convenio o acuerdo vigente con el empleador.

Es por ello que, este tipo de créditos está dirigido a personas con empleo o con pensión, ya que, este producto financiero requiere que haya una seguridad de pago.

El descuento automático en el pago de nómina es uno de los beneficios, lo que puede significar ahorrar tiempo y evitar atrasos en obligaciones financieras; además, el monto máximo del descuento se hará de acuerdo a la capacidad del consumidor.

Adicionalmente, hay plazos flexibles para acordar el tiempo que durará el pago; no se necesita codeudor o experiencia crediticia, la compra de cartera es con tasa preferencial; se pueden hacer abonos extraordinarios sin costo adicional; y las aplicaciones móviles facilitaron el acceso al producto.

Ahora bien, según la ley 1527 de 2012, el descuento no se efectúa solo cuando la persona recibe menos de 50% del neto de su salario o pensión, después de descuentos.

Los derechos de libranza se quedan con la persona que adquirió el producto; es decir, aunque el banco ya no cobrará mes tras mes el monto por nómina, la persona no perderá derecho sobre su crédito, y para ello el consumidor financiero tendrá que seguir cumpliendo con los pagos de forma independiente.

Si este no puede seguir cumpliendo con la obligación, debe buscar alternativas de pago. “Dentro del contrato con la compañía de financiamiento, siempre se deja una cláusula que permite de la liquidación descontar el saldo del crédito, o en su defecto al no efectuarse el descuento, porque el funcionario no le alcanza para atender la deuda, la persona debe atender por cuenta propia las cuotas pendientes”, afirmó Wilson Triana, experto en banca.

“Las entidades también pueden reportar ante centrales de riesgo. Lo recomendable ante el incumplimiento es acordar una nueva forma de pago en plazo y mantener la tasa inicial del préstamo”.

Si bien el empleador podría descontar el valor adeudado a la entidad financiera con la liquidación, esto puede variar, ya que, el consumidor puede acordar con el banco el cambio de la modalidad del crédito.

Por su parte, Diego Palencia, VP de Investigaciones y Estrategia Solidus Capital, explicó que si la persona pierde el empleo por cualquier motivo, la entidad financiera puede cobrar la totalidad del monto restante.

En esa circunstancia es clave lo siguiente, si hay un cambio en la modalidad del crédito, también puede cambiar la tasa de interés; eso dando por sentado que la entidad financiera acceda a otorgarlo. Eso se genera a causa de que al estar sin empleo el perfil de riesgo cambia.

También, existe el riesgo de default, lo que significa que la persona no puede cumplir con su obligación financiera, por lo que se puede iniciar un proceso concursal; es decir, una liquidación patrimonial del deudor que está en situación de insolvencia y que permita llegar a un acuerdo entre él y el acreedor.

Así pues, “ante el incumplimiento por la pérdida del empleo y al no generar ingresos, lo recomendable es acordar una nueva forma de pago en plazo y manteniendo la tasa inicial, es un gana-gana para las partes”, concluyó Triana.

Este nuevo servicio, permitirá a los usuarios pagar facturas del hogar como agua, electricidad, gas, telefonía y televisión sin la necesidad de contar con efectivo al momento de la transacción

Redeban lanzó esta iniciativa con algunos actores del sistema privado. En poco más de dos meses ya hay más de 30 millones de transacciones. Llaves podrían pasar a Bre-B.

Dentro de los integrantes vale resaltar al presidente de la entidad Jabar Singh y Andrés Largacha, CEO de Constructora Colpatria

{kind=link}