MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

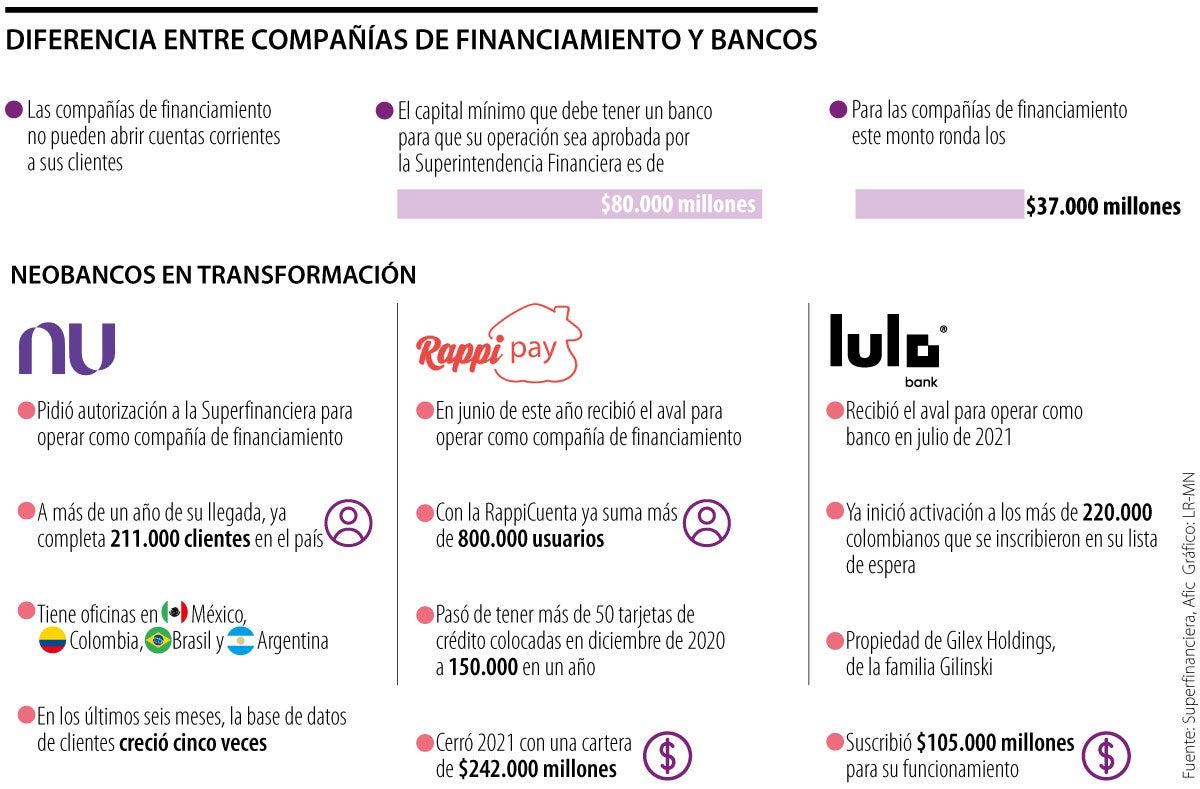

La diferencia entre este modelo de negocio y el bancario radica en la apertura de cuentas corrientes a sus clientes, así como en el monto mínimo para empezar operaciones

El boom de los neobancos en el país va en aumento, no solo con plataformas como Nequi o Daviplata, que juntas suman más de 30 millones de usuarios, sino con opciones digitales como RappiPay, Nu y Lulo Bank.

Este último recibió la autorización de la Superintendencia Financiera de Colombia (SFC), en julio de 2021, para operar como entidad bancaria 100% digital, propiedad de Gilex Holdings, de la familia Gilinski.

Por su parte, RappiPay también consiguió el aval para operar como compañía de financiamiento, en junio de 2022, con lo que además de su producto actual la “RappiCard”, la compañía podrá ampliar su portafolio de servicios.

“La autorización se logró en tiempo récord gracias al altísimo nivel de nuestro equipo, que consolida experiencia de ‘players’ líderes en el sector financiero en todo el mundo y a la dedicación constante de recursos, tiempo y foco de nuestros accionistas, Davivienda y Rappi. Ofreceremos la oportunidad de abrir una cuenta con nosotros y habilitaremos la lista de espera. Pero tenemos que conectar con el Banco de la República y Visa primero, por ejemplo, y ese proceso tarda dos meses para que podamos operar oficialmente”, dijo a este diario Gabriel Migowski, CEO de la entidad en Colombia.

“La autorización de la Superfinanciera dice que nosotros somos dignos de recibir los recursos del público; y la responsabilidad que eso representa para nosotros es enorme y lo tomamos muy en serio”.

Ahora bien, este miércoles se conoció que Nu Colombia radicó la solicitud ante la Superfinanciera para operar bajo este modelo de negocio, pero ¿qué lo hace tan atractivo?, ¿cuál es la diferencia frente a un banco?

Las compañías de financiamiento son establecimientos de crédito, los cuales están en la capacidad de captar dinero del público y otorgar préstamos, sin ser bancos. Si bien cada empresa se concentra en un sector diferente de las finanzas, nueve de las 11 compañías de financiamiento otorgan créditos de consumo, lo que convierte a este producto en el más común.

Clara Escobar, presidente de la Asociación de Compañías de Financiamiento (Afic), explicó que “las licencias de compañía de financiamiento y las de bancos son totalmente equivalentes en regulación, supervisión y campo de acción. A nivel normativo la única diferencia que persiste es que los bancos pueden tener cuenta corriente y las compañías no, y el capital mínimo de arranque de una compañía es mucho menor".

Asimismo, agregó que la licencia de compañía, como la de un banco, es muy versátil y con una fuente de fondeo estable del público permite ampliar el portafolio de servicios, incluyendo los servicios digitales que son fáciles de usar, de menores costos y más fácil acceso. "Hay empresas que ya operan 100% digital como neobancos y cada una en sus distintos segmentos de negocio los están ofreciendo".

En cuanto a los montos de capitales mínimos para 2022, las entidades bancarias necesitan $107.849 millones, mientras que las compañías de financiamiento requieren $27.789 millones, sin embargo, cada año se incrementan estas cifras.

Entre las metas de estas marcas para 2022, no solo está alcanzar más número de usuarios, sino que nivel de satisfacción de los mismos aumente, con servicios digitales, fáciles de usar y accesibles.

“En los últimos seis meses, la base de clientes de la entidad creció cinco veces y, según los niveles de medición de satisfacción, 90% de ellos recomendaría a Nu Colombia. Eso nos posiciona como una de las compañías de servicios más importantes del mundo”, puntualizó Catalina Bretón, gerente general de la entidad, la cual invertirá $1,5 billones los próximos cinco años.

Superfinanciera certificó el nuevo dato del techo que pueden cobrar los bancos por su crédito. Previo a la decisión, el mercado se mostraba dividido frente a la decisión para abril

La entidad del sistema financiero destinó $5.394 millones al microcrédito agropecuario y $4.877 millones a actividades productivas

Los principales mercados bursátiles mundiales caían con fuerza el lunes, mientras que el oro tocó un nuevo récord en sus precios

{kind=link}