MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El reporte de inclusión financiera de Banca de Oportunidades y la Superintendencia Financiera reveló que aumentó el número de adultos con productos financieros.

Agregue a sus temas de interés

Reporte de inclusión financiera de Banca de Oportunidades y la Superfinanciera aumentó sobre el número de adultos

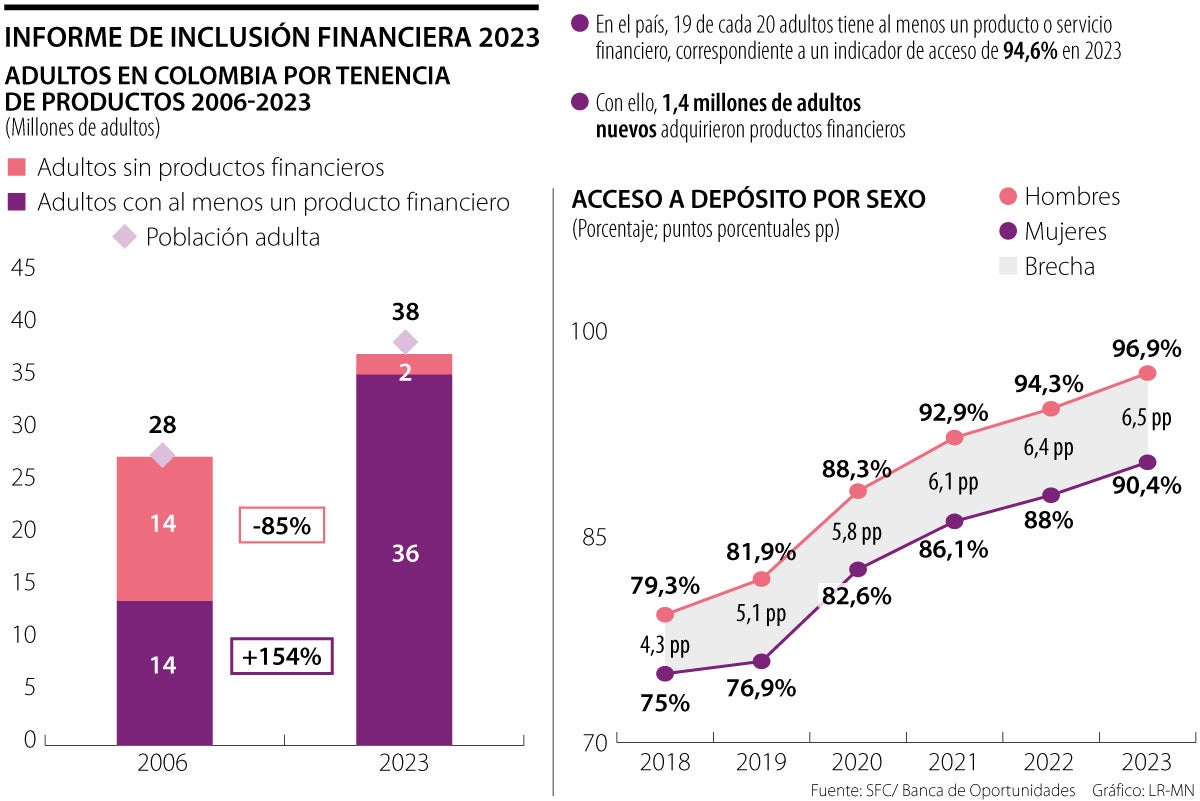

Banca de las Oportunidades y la Superintendencia Financiera de Colombia, SFC, presentaron el Reporte de Inclusión Financiera, RIF, con corte a diciembre de 2023.

Allí se destacó que, el indicador de acceso a productos financieros mostró un comportamiento favorable en el último año. El porcentaje de adultos con algún producto financiero aumentó de 92,3% a 94,6% entre 2022 y 2023, registrando un incremento de 2,3 puntos porcentuales, pp.

Lo anterior equivale a que 36,1 millones de adultos poseen un producto financiero transaccional, de ahorro o de financiamiento formal. Esto indica que más de 1,4 millones de usuarios nuevos tuvieron productos financieros frente a 2022.

El acceso a productos de depósito fue impulsor clave del crecimiento en el indicador de acceso, con 94% de adultos con algún producto transaccional o de ahorro en 2023. El producto más frecuente sigue siendo la cuenta de ahorro, con 30,8 millones de adultos al cierre de 2023.

Esto quiere decir que en 2023 había 82,5 millones de cuentas de ahorro en el sistema financiero, 2,2 cuentas de ahorro por cada habitante adulto del país.

“Tenemos muchos retos en términos de tecnología, en términos de transformación digital, en términos de inclusión de jóvenes al sector solidario, pero a su vez, tenemos mucha confianza”.

“El mercado de crédito sigue enfrentando retos para fortalecerse, especialmente en los segmentos productivos, en los que aún no se alcanzan niveles prepandemia en el indicador de acceso a créditos”.

Por su parte, los depósitos de bajo monto, asociados con billeteras y monederos digitales, consolidaron su senda de crecimiento con 27,5 millones de adultos con al menos uno de estos productos, lo que indica que había 57,6 millones de monederos o billeteras en el país a diciembre de 2023, 1,5 por cada adulto.

No obstante, el número de depósitos de bajo monto ha tenido un crecimiento superior que las cuentas de ahorro en los últimos años, ya que entre 2022 y 2023 crecieron a una tasa de 20% mientras que este porcentaje para las cuentas de ahorro fue solo de 6,6%.

“El mercado de crédito sigue enfrentando retos estructurales para fortalecerse y crecer, especialmente en los segmentos productivos, en los que aún no se han se alcanzan niveles prepandemia en el indicador de acceso a créditos. Más aún, la cartera bruta como porcentaje del PIB se redujo a 42,4%, llegando niveles de profundización de hace 10 años”, resaltó Paola Arias, directora de Banca de las Oportunidades.

Cabe destacar que el RIF evalúa el acceso y uso de productos, servicios y canales financieros a partir de información de la oferta o de los establecimientos de crédito y Sedpes vigiladas por la Superfinanciera, las cooperativas de ahorro y crédito vigiladas por la Superintendencia de la Economía Solidaria, SES, y las entidades microfinancieras no vigiladas por la SFC ni la SES y las fintech.

El informe también reveló cómo está el sistema financiero en acceso por género, en donde se encontró que las mujeres siguen teniendo menos oportunidades.

En materia del costo del crédito, las tasas del mercado para las mujeres fueron mayores que para los hombres en todas las modalidades de crédito, menos en el de vivienda. Por tipo de producto, las brechas más amplias se encontraron en crédito productivo (3,1 pp), crédito comercial (0,9 pp), consumo (0,9 pp) y microcrédito (0,7 pp).

“Los resultados muestran un aumento en el acceso y uso de productos financieros; sin embargo, persisten las brechas entre el sector rural y urbano, así como entre mujeres y hombres, por lo que uno de los desafíos de las entidades del sistema financiero es el otorgamiento de crédito, pero enfocado en proyectos productivos y no en el consumo”, dijo el superintendente financiero, César Ferrari.

El reporte de inclusión financiera de 2023, destacó que el sector solidario y cooperativo financiero cumple un papel fundamental en el desarrollo socioeconómico de la población. A diciembre de 2023, 5,1% de la población adulta del país tenía acceso a algún producto del sector solidario y cooperativo financiero. Al desagregar por cooperativas, 4,5% contaba con algún producto en las CAC, y 1,0% en cooperativas financieras. Por su parte, el indicador de adultos con productos activos o vigentes dentro del sector solidario y cooperativo financiero fue de 3,2%.

Uno de los proyectos más importantes de la entidad fue la recuperación de 30.500 metros cuadrados de bosque natural en Gachalá y Gama

(1)")

El desempeño del ahorro pensional se analiza en ventanas de tiempo amplias. En el largo plazo (desde marzo de 2011 a la fecha), se observan ganancias para los fondos de los trabajadores por valor de $269 billones

")

En Colombia, la negociación de la divisa cerró la jornada a la baja en $4.273,56, lo que representó una disminución de $32,98 frente a la TRM, certificada en $4.306,54

{kind=link}