MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

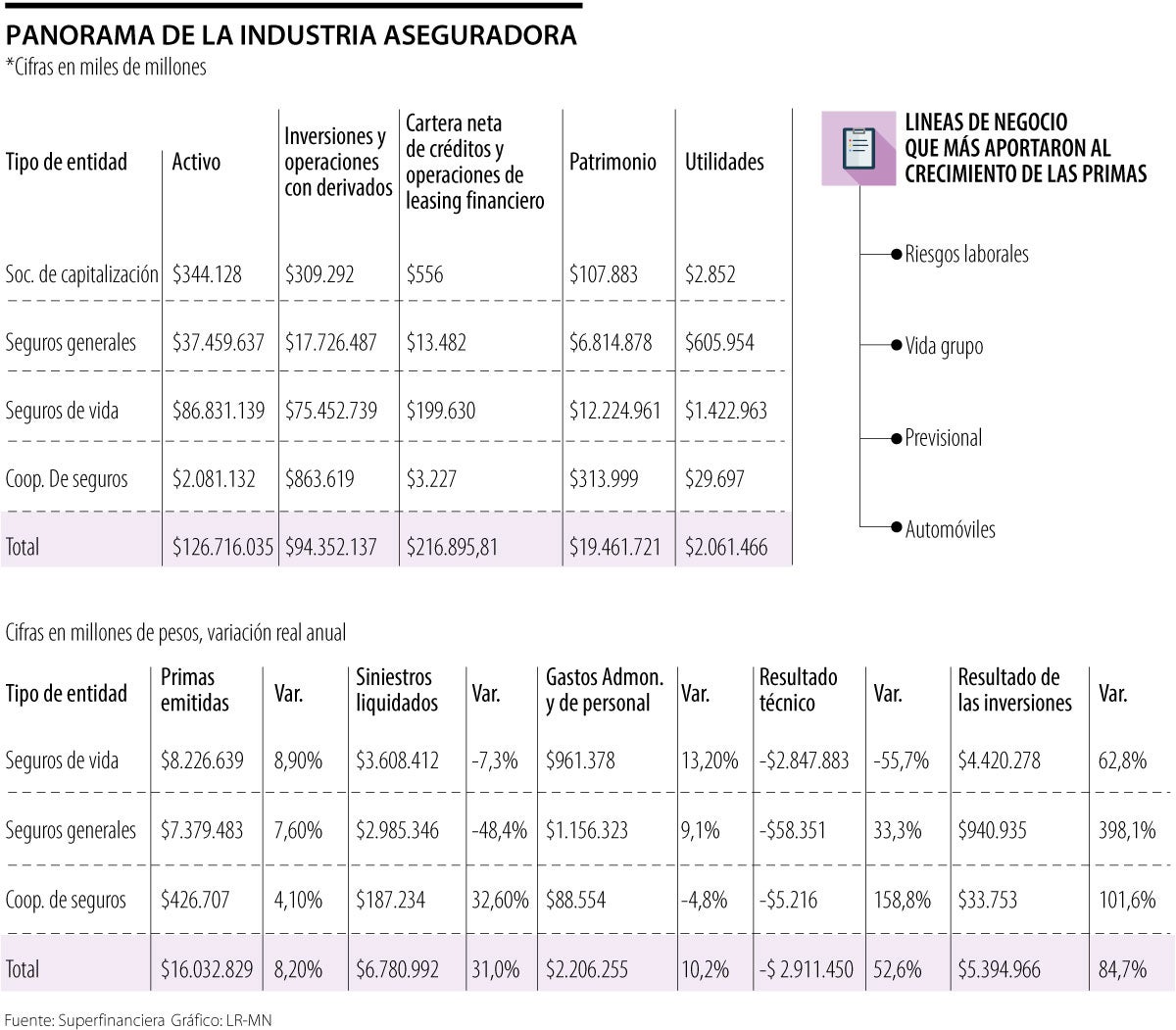

Al cierre del cuarto mes del año, los seguros de vida contribuyeron en mayor medida con el crecimiento del sector asegurador, reportando $8,2 billones en primas

Nadie está exento de sufrir una calamidad, ya sea un accidente laboral o automovilístico, algún daño en el hogar, o hasta la pérdida de un objeto personal valioso, razón por la que cada vez son más consientes las personas de la importancia de tener un seguro que los proteja en caso de cualquier adversidad.

Y es que esta es una industria que ha ido creciendo de forma constante, pues según el reporte de cifras del sistema financiero de la Superfinanciera, con corte a abril el valor de las primas emitidas ascendió a $16 billones, monto superior en $2,9 billones al registrado el mismo mes de 2022, es decir, hubo una variación real anual de 8,2%.

Aquí jugaron un papel importante las compañías de seguros de vida, las cuales contribuyeron al crecimiento de la industria en mayor proporción que sus pares de seguros generales (incluyendo cooperativas).

De hecho, los seguros generales reportaron primas por $7,8 billones y una variación anual real de 7,4%, mientras que los seguros de vida registraron $8,2 billones, con un crecimiento de 8,9%.

Esto, pues los seguros de vida suelen estar en aumento últimamente, ya que “es normal que en momentos de incertidumbre en la economía, las personas se den cuenta que tienen que proteger sus familias. Y también recurren a más créditos, por esto los seguros de vida”, explicó Luiz Francisco Minarelli Campos, presidente HDI Seguros.

Lo último es un punto importante, pues muchos de los seguros de vida están asociados a la cartera de crédito de los bancos, quienes hacen de este un seguro obligatorio. Como ejemplo de ello, los créditos hipotecarios.

“Hay una relación entre los seguros de vida y los créditos hipotecarios. Gracias a eso y por el comportamiento de las tasas que hubo en pandemia, se vio un aumento de los seguros de vida, por esa obligatoriedad a la hora de sacar estos créditos”, indicó Jhon Torres, analista económico.

En línea con esto, la Superfinanciera indicó que, el comportamiento del PIB coincide con el dinamismo en la adquisición de pólizas, situación que ha mantenido el indicador de penetración del sector alrededor de 3,4%, con 1,9% en compañías de seguros de vida y 1,5% en seguros generales (incluyendo cooperativas).

Ahora, las líneas de negocio que aportan en mayor proporción al crecimiento de las primas son riesgos laborales, vida grupo, previsional y automóviles.

Justamente, según el ente regulador, “el ramo de automóviles contribuye al crecimiento nominal con 4,29 puntos porcentuales (pp). Por su parte, los ramos de vida grupo, seguro previsional y riesgos laborales conjuntamente lo hicieron con 10,09 pp”.

Como bien se sabe, este ha sido un sector con un crecimiento notorio, y es que, según el reporte de cifras del sistema de la Superfinanciera, las utilidades a abril, fueron $2,1 billones, en efecto, por los resultados positivos de las entidades de seguros generales y vida, las cuales reportaron $635.700 millones, mientras que las segundas arrojaron $1,4 billones. Por otra parte, las sociedades de capitalización obtuvieron resultados positivos por $2.852 millones. En cuanto a los activos, la unidad que logró una cifra mayor fue, también, seguros de vida con $86,8 billones, seguida de seguros generales con $37,4 billones.

Analistas sugieren que el dato de principios de año se vio influenciado por una disminución de la actividad económica y del ingreso de los trabajadores formales

Esta disminución se explica por la caída del 12% en los títulos denominados en tasa fija (equivalente a $12 billones), hasta un saldo de $1,5 billones, seguida de la contracción del 5,7% en los títulos indexados al IPC

")

La divisa estadounidense cerró este jueves con un promedio de $4.187,82, lo que representó un aumento de $44,64 frente a la Tasa Representativa del Mercado, TRM, que está en $4.143,14

")

{kind=link}