MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El saldo de cartera de la entidad financiera llegó a $269,6 billones, que representan un crecimiento de 4,6% anual.

Agregue a sus temas de interés

El banco reportó una reducción de 1,4% en las utilidades entre enero y septiembre; sin embargo, en la ganancia trimestral aumentó 4,3%

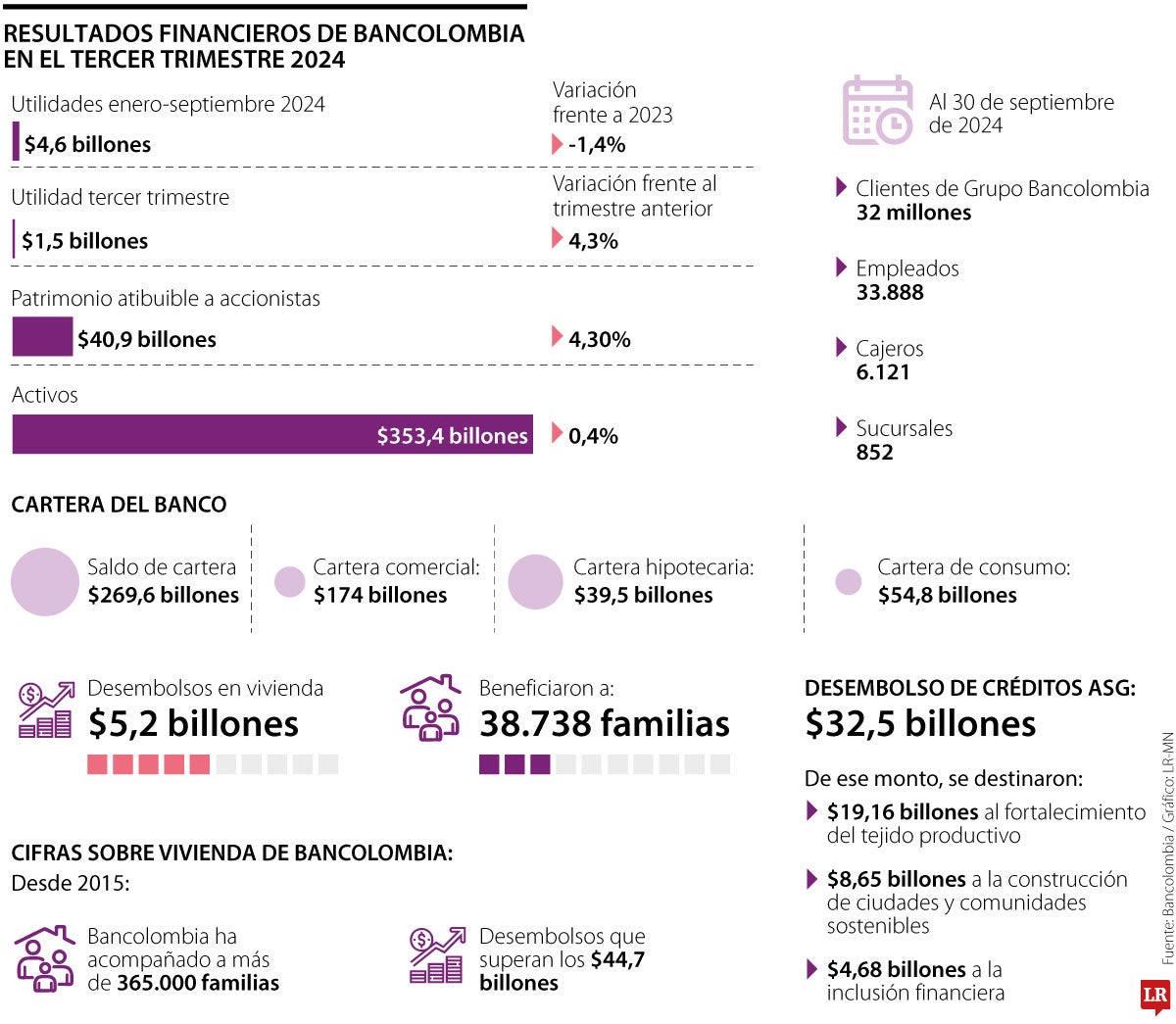

Bancolombia registró utilidades por $4,6 billones entre enero y septiembre de este año.De acuerdo con la entidad bancaria, esto representó una disminución de 1,4% frente a lo registrado en el mismo periodo del año pasado.

Por su parte, la utilidad neta atribuible a los accionistas de la matriz para el tercer trimestre fue de $1,5 billones, lo que representó un aumento de 4,3% con respecto al trimestre anterior de 2023. El retorno anualizado sobre el patrimonio, ROE, del Grupo Bancolombia fue de 15% para este mismo periodo y de 15,7% para los últimos 12 meses del año.

En cuanto al saldo de cartera, a septiembre, la entidad financiera alcanzó $269,6 billones, que representan un crecimiento de 4,6% interanual. Este aumento provino, principalmente, de la demanda de crédito por parte de las empresas, así como de la compra de vivienda.

La cartera comercial, que financia las necesidades de las compañías y representa más de 60 % del saldo total que tiene la entidad, llegó a $174 billones, tras un incremento de 6% frente al mismo periodo del año anterior. En cuanto a la cartera hipotecaria, el crecimiento en lo corrido de 2024 fue de 9,3%, con lo cual el saldo llegó a $39,5 billones.

Frente a estos resultados, Juan Carlos Mora, presidente de Bancolombia, dijo que “este desempeño refleja nuestra visión optimista. Solo este año, desembolsamos más de $5,2 billones en créditos para vivienda, en beneficio de 38.738 familias”.

“Este desempeño refleja nuestra visión optimista. Solo este año, desembolsamos más de $5,2 billones en créditos para vivienda, destinados a 38.738 familias”.

Mora agregó que “Bancolombia emprendió una fuerte disminución de tasas de interés en este segmento, lo cual, sumado a otras medidas para impulsar al sector, generó que los hogares aumentaran su disposición a comprar una casa propia”.

Además, el directivo recordó que, desde 2015, el banco ha acompañado a más de 365.000 familias en su intención de tener vivienda, con desembolsos que superan los $44,7 billones.

Por su parte, la cartera de consumo mantiene una dinámica más moderada este año y se ubicó en $54,8 billones, debido a que la demanda de las personas por este tipo de préstamos ha sido menor en un entorno de tasas de interés altas.

Por otro lado, el desembolso de créditos con criterios ambientales, sociales y de gobernanza, ASG, ascendió a $32,5 billones entre enero y septiembre de 2024. De ese monto, se destinaron $19,16 billones al fortalecimiento del tejido productivo, $8,65 billones a la construcción de ciudades y comunidades sostenibles y $4,68 billones a la inclusión financiera.

")

El índice de cartera vencida a 30 días fue por 5,06% y a 90 días de 3,44%. Los cargos por provisiones de crédito neto para tercer trimestre bajaron 1,8% con respecto al segundo trimestre de 2024 y fueron por $1,58 billones, lo que representa un costo de crédito trimestral anualizado de 2,37%. Bancolombia explicó que un menor gasto en los segmentos personas y pyme explican en mayor medida el decrecimiento trimestral en provisiones.

Los activos de Bancolombia cerraron el tercer trimestre en $353,4 billones, con un incremento de 4,5% en comparación con el cierre de septiembre del año anterior. Adicional, la entidad recalcó que, los depósitos aumentaron 6,4% a $259,8 billones para el mismo periodo analizado en los resultados. Este último dato, de acuerdo con Bancolombia, refleja una base “sólida de depósitos y la confianza de los usuarios en la solidez y estabilidad financiera de la entidad en el mercado”.

El patrimonio atribuible a los accionistas cerró con $40,9 billones a septiembre, lo que demuestra un aumento de 4,3% comparado con el trimestre anterior, explicado por las utilidades retenidas. La solvencia básica se ubicó en 11,58% y el índice de solvencia total del Grupo Bancolombia fue 14,35%, lo que cumplió con suficiencia los niveles mínimos regulatorios requeridos.

La cartera de Banistmo cerró el tercer trimestre con una disminución de 1,2%, medido en dólares. Los portafolios de cartera comercial, vivienda y consumo disminuyen, siendo consumo el de mayor decrecimiento por la dinámica de los productos de préstamos personales y tarjetas de crédito. En la estructura de fondeo bajó 0,5% frente al trimestre anterior, debido a los depósitos a la vista que decrecen 4%.

Los ingresos netos por intereses de cartera presentan un crecimiento principalmente por los ingresos de tesorería, en menor medida los egresos por intereses crecen debido al mayor peso de los depósitos a término. Se presentó también un aumento en provisiones en el periodo.

La entidad dijo que la información que circula en medios de comunicación es errónea, ya que no hay una cifra mínima para estar reportado en la compañía

El sector solidario también hace parte de esta gran iniciativa del banco de la república, donde podrán hacer consultas y transacciones por medio de este nuevo sistema de pagos inmediatos: Bre-b

Mario Estupiñán, presidente de Fiduoccidente, habló sobre las opciones que crea la reforma pensional para las fiduciarias y descartó entrar al negocio Accai

{kind=link}