MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Cómo invertir sus cesantías

Agregue a sus temas de interés

Uno de los debates entre estrategas de inversión hacia las personas es sobre cómo utilizar los ahorros obtenidos por las cesantías. En LR le contamos qué hacer

En temporada de cesantías, una de las primeras preguntas que vienen a la cabeza es, ¿qué hacer con ellas?. En LR consultamos a expertos financieros para saber cuál es la manera más estratégica de invertir y rentar este ahorro.

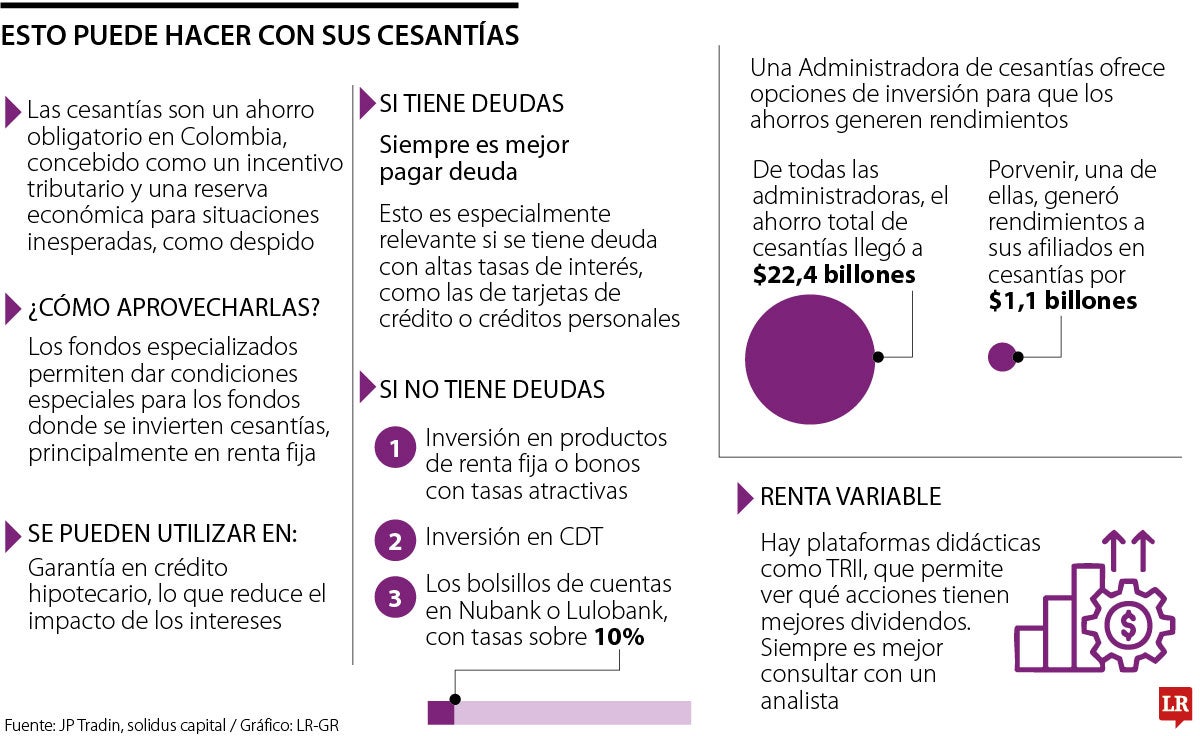

Las cesantías son un ahorro obligatorio en Colombia, concebido como un incentivo tributario y una reserva económica para situaciones inesperadas, como despidos. Este fondo se administra exclusivamente a través de entidades especializadas y tiene una supervisión adecuada para proteger su inversión. Sin embargo, existe un debate sobre cómo aprovecharlas mejor para lograr un beneficio óptimo.

Diego Palencia, vicepresidente de Investigaciones Económicas de Solidus Capital, destaca que los fondos especializados en pensiones y cesantías tienen condiciones favorables para invertir estos ahorros. Según él, “los fondos especializados permiten dar condiciones especiales para los fondos donde se invierten cesantías, principalmente en renta fija”. Esto significa que las cesantías pueden generar rendimientos estables y seguros a largo plazo, con un enfoque en la seguridad del capital.

“Lo que nosotros siempre sugerimos es primero antes de cualquier cosa, el pago de la deuda. La deuda suele ser más costosa que la inversión, por eso es ideal”.

Adicionalmente, Palencia menciona que las cesantías son una excelente herramienta para financiar ciertos gastos importantes. Se pueden utilizar, por ejemplo, para garantizar créditos hipotecarios, lo que reduce el impacto de los intereses y cuotas. También es posible hacer retiros para cubrir gastos de educación o realizar reformas en la vivienda, lo cual ayuda a mejorar la calidad de vida de los beneficiarios.

Sin embargo, Palencia recalca la importancia de ver las cesantías como un ahorro para el largo plazo, “porque permiten crear un patrimonio óptimo que complementa la pensión”. De esta forma, las cesantías no solo deben verse como una ayuda inmediata, sino como una inversión estratégica para el futuro.

Por otro lado, Juan Pablo Vieira recomienda una estrategia diferente, enfocada primero en la liquidación de deudas. Según Vieira, CEO de JP Tactital Trading, dice que “lo que nosotros siempre sugerimos es primero antes de cualquier cosa, pago de deuda”. Explica que la deuda suele ser más costosa que cualquier inversión, por lo que es crucial priorizar su pago. Esto es especialmente relevante si se tiene deuda con altas tasas de interés, como las de tarjetas de crédito o créditos personales.

Una vez las deudas estén controladas, Vieira propone diversas opciones de inversión. En su opinión, los ahorros de las cesantías pueden invertirse en productos de renta fija o bonos que ofrezcan una tasa de rendimiento atractiva, como los Certificados de Depósito a Término, CDT. No obstante, también menciona una opción más moderna y potencialmente rentable: las cuentas de los “neobancos”, como Nubank o Lulobank, que actualmente ofrecen tasas de interés de hasta el 10%, siendo una alternativa más atractiva que las cuentas.

Erik Moncada, vicepresidente de Clientes y Operaciones en Porvenir, explicaba que si bien Porvenir es una de las administradoras que puede entregar rendimientos atractivos por el ahorro, recomienda que el pago del predial es una de las decisiones más acertadas al momento de invertir estos ahorros.

“Este impuesto se paga anualmente, por lo que puede destinar un porcentaje de las cesantías al pago de este. Utilice este ahorro como aliado en su planeación financiera, incluyéndose en los planes de acción para alcanzar metas financieras”, dice Moncada. Porvenir logró rendimientos por cesantías de $1,1 billones durante 2024.

La empresa notificó que Negocios y Representaciones S.A., Nyrsa, redujo su participación en Mineros, pasando del 11,54% al 2,03%

Redeban lanzó esta iniciativa con algunos actores del sistema privado. En poco más de dos meses ya hay más de 30 millones de transacciones. Llaves podrían pasar a Bre-B.

Urs Wietlisbach, cofundador de Partners Group, mantiene una apuesta importante en infraestructura con Prime Energía, empresa de generación eléctrica en Barranquilla

")

{kind=link}