MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las entidades financieras se centran cada vez más en otorgar nuevos créditos a personas con buen historial crediticio y flujo de caja adecuado para los pagos

Los créditos, en ocasiones, suelen ser esa alternativa que las personas encuentran al momento de estudiar, viajar, emprender, entre otras actividades; sin embargo, a veces la intención de recurrir a estos servicios se ve frenada por las exigencias de los bancos.

Y es que, las entidades financieras han ido incrementando mes a mes las restricciones al momento de otorgar nuevos créditos, sobre todo, desde que las tasas de interés han aumentado, porque aunque la usura lleva dos meses con leve caída, sigue en umbrales altos.

Así lo dio a conocer el reporte de la situación de crédito en Colombia, realizado por el Banco de la República para el primer trimestre de 2023, en donde explicaron que el indicador del cambio en las exigencias mostró un incremento en todas las carteras.

En dicho reporte, los resultados de la encuesta se lograron tras preguntarle a los establecimientos de crédito cómo han cambiado o cambiarían sus requerimientos para la asignación de nuevos créditos, en donde uno era más restrictivos y cinco menos restrictivos, logrando el porcentaje del balance calculando la diferencia.

Teniendo claro esto es posible entrar al análisis, pues el indicador del cambio en las exigencias mostró un incremento en todas las carteras, siendo la de consumo la que registró, históricamente, el balance de mayores restricciones (-88,24%).

“Es difícil prestarle a una persona cuyos ingresos no alcanzan para cubrir sus gastos, o que tiene un historial de no haber pagado sus deudas anteriores”.

Además, se halló que los balances de todas las carteras, a excepción del de microcrédito, fueron menores a los observados hace tres meses, lo que indica que las entidades se mostraron más restrictivas en el primer trimestre de 2023.

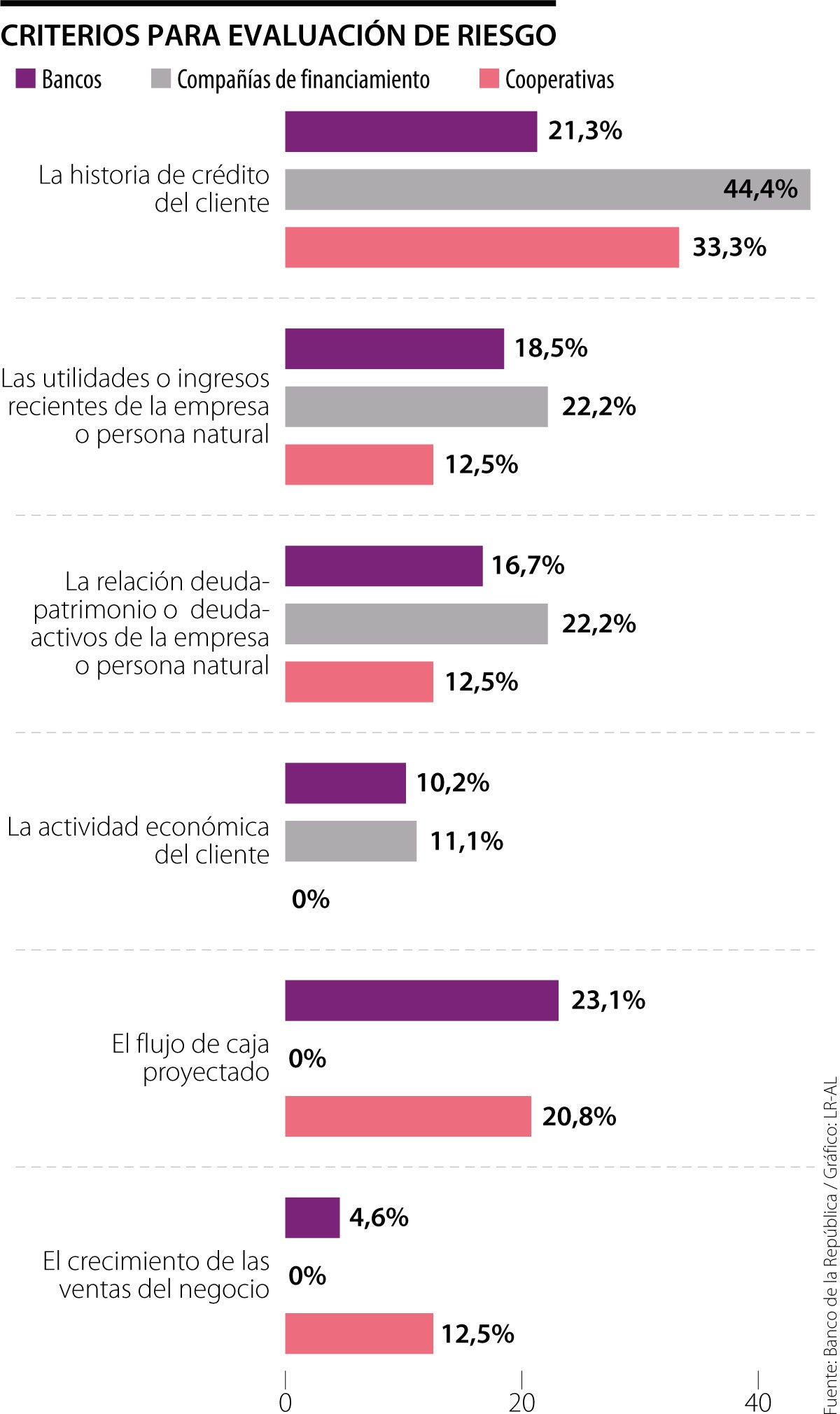

Pero, ¿qué están teniendo en cuenta los establecimientos de crédito para medir su riesgo?, ¿en qué aspectos debe mejorar para recibir un crédito con mayor facilidad?

Según el informe del Banco, esto varía de acuerdo al tipo de establecimiento al que usted recurra.

Por ejemplo, los bancos se han enfocado en el flujo de caja proyectado con 23,1%, mientras que las compañías de financiamiento (CFC) y las cooperativas se centran en el historial crediticio del cliente con 44,4% y 33,3%, respectivamente (ver gráfico).

Esto quiere decir que si usted está buscando un crédito, pero tiene deudas en mora o un mal comportamiento crediticio, puede que le sea difícil.

Pero, si además el banco encuentra que su situación financiera no es apta para solventar un crédito porque no tiene liquidez, también le será difícil acceder a un crédito con ellos.

“Revisan la liquidez porque quieren chequear si la persona tiene flujo de caja para pagar, y el historial de crédito porque eso les revela si la persona es “buena” o “mala paga”. Es difícil prestarle a alguien cuyos ingresos no alcanzan para cubrir sus gastos, o que tiene un historial de no haber pagado sus deudas anteriores”, explicó Daniel Castellanos, experto en banca.

Ahora bien, en cuanto a los factores que impiden o podrían impedir otorgar un mayor volumen de crédito al sector privado, los bancos, las CFC y las cooperativas continuaron señalando que la capacidad de pago es el principal obstáculo.

Otros factores que influyen en el otorgamiento de crédito son la actividad económica del cliente y las medidas tomadas por los reguladores.

La calificación de calidad de administración de inversiones de la compañía aplica para la gestión de fondos de pensiones obligatorias, de cesantías y voluntarias

El gerente del Banco de la República, Leonardo Villar, pidió al Gobierno Nacional mayor aceleración para la implementación regulatoria

El dato para marzo fue de 24,92%, y representó un regreso a la senda bajista, luego de 20 meses consecutivos. Emisor define hoy dato la tasa de interés

{kind=link}