MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los actores del sector destacaron que el open finance puede ayudar a fortalecer aún más este rubro con soluciones para el usuario

“Si le preguntamos a cualquier persona sobre qué tan competitiva cree que es la banca local, el pensamiento podría ser que los niveles son bajos”. Con esta introducción, el presidente de Asobancaria, Jonathan Malagón, inició la Jornada de Libre Competencia, en donde, además de demostrar, basado en estudios recientes, que esta premisa no es cierta, también se abordaron las herramientas y acciones que podrían ayudar a mejorar la industria.

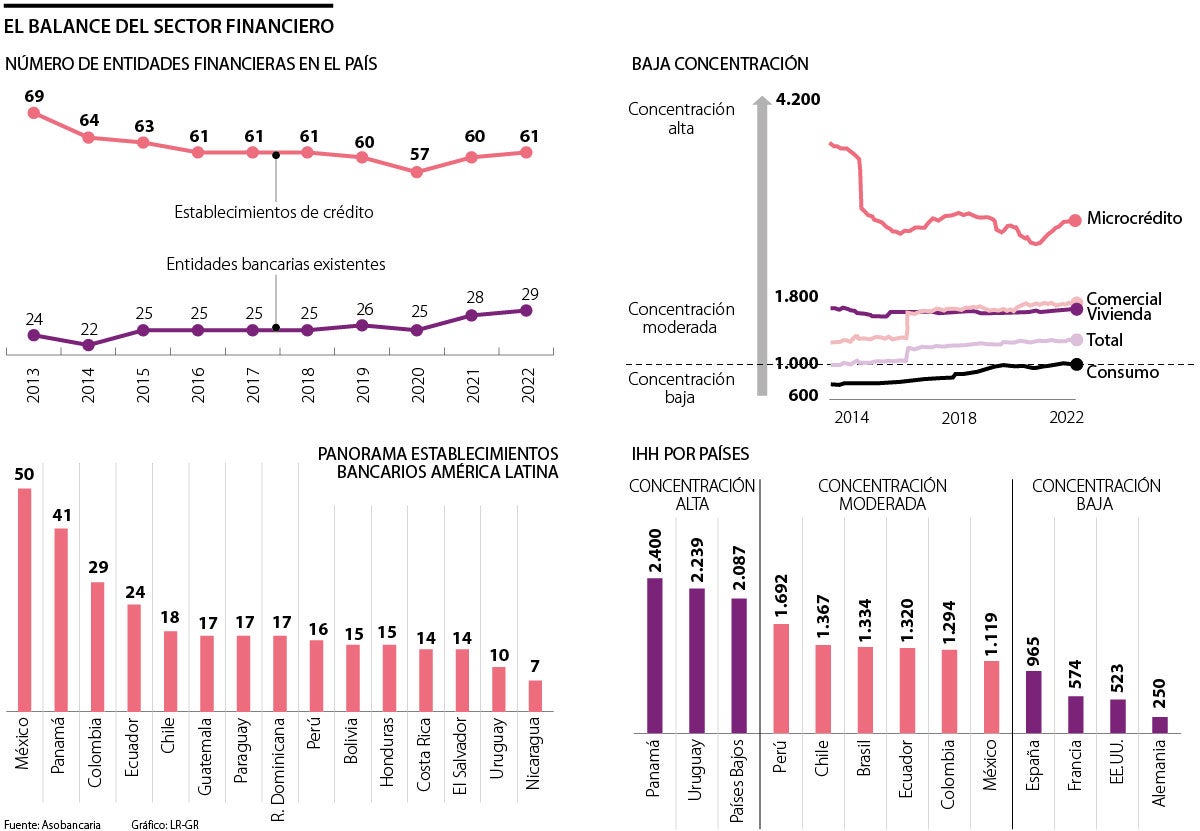

Según dijo, el nivel de competitividad con el que cuenta el sector financiero está por encima de otros países de la región, con 60 establecimientos de crédito, incluyendo 29 bancos. Por ejemplo, Ecuador tiene 24 bancos; Chile, 18; y Guatemala, Paraguay y República Dominicana, 17 cada uno.

“En niveles de competencia, Colombia se compara de manera favorable con el vecindario exceptuando México y Panamá”, dice Malagón. Estos dos países tienen 50 y 41 bancos, respectivamente.

Adicionalmente, destacó que el sector también se caracteriza gracias a sus niveles de concentración moderados, por debajo de países como Perú, Panamá y Países Bajos. Así como el bajo poder de mercado que tienen las entidades, lo que favorecería la libre competencia entre jugadores.

En términos del Índice de Herfindahl (IHH), que mide la concentración económica de un mercado, entre cero y 10.000 puntos, Colombia tiene un puntaje de 1.294 puntos, mientras que Ecuador, Brasil, Chile y Perú tienen 1.320, 1.334, 1.367 y 1.629, respectivamente.

“Colombia tiene mayor nivel de competencia que Reino Unido, España y Japón, pero ellos están menos concentrados. Los datos, la evidencia muestran que el país tiene niveles saludables de competencia en la banca, el fetiche de la competencia perfecta no es ni puede ser el punto de llegada en el sector bancario”, resaltó Malagón.

En la discusión también participó Jorge Tovar, docente e investigador de la Universidad de los Andes, que trabajó en el informe junto con Asobancaria. Tovar señaló que la mayoría de carteras cuenta con una contracción moderada, a excepción de la de microcrédito, en laque hay un nivel de hasta 3.000 puntos por la participación del Banco Agrario. No obstante, si se hace la cuenta sin esta entidad, los niveles se acomodan a moderados.

“Desde diferentes perspectivas encontramos que hay una competencia imperfecta, pero no es malo, no puede haber competencia perfecta en el sector bancario, la concentración está relativamente estable. Es un sector competitivo pero vienen cosas buenas, hay cosas para impulsar como las billeteras digitales, las fintech y toda la regulación relacionada”, añadió el docente.

Los puntos a mejorar

Malagón precisó que aún hay de dónde mejorar y propuso cinco puntos para avanzar: en primer lugar, tener un esquema de Open Data, en el que se pueda compartir información entre diferentes industrias, con el objetivo de mejorar los niveles de competencia.

Por otro lado, aparece la promoción de la cultura de cumplimiento que, para el exministro, debe enfocarse más allá de la ética y comunicar que todo lo que vaya en contra de la competencia está sancionado. También dijo que es necesario el trabajo con las industrias afines para que haya un recorrido conjunto (por ejemplo, con el universo fintech y las microcrediticias).

“Los datos y la evidencia muestran que el país tiene niveles saludables de competencia en la banca, el fetiche de competencia perfecta no puede ser el punto de llegada”

“Aumentar el número de entidades en el sector financiero es fundamental, tener más productos a la medida de los usuarios y más coordinación entre las autoridades”

En cuarto lugar, mantener los espacios de capacitación para resolver inquietudes y, finalmente, no perder el monitoreo de las experiencias internacionales además del panorama nacional. Comparar qué ha mejorado y qué ha desmejorado.

Por su parte, César Ferrari, asesor económico del presidente de la República, Gustavo Petro, quien también participó del encuentro, dio una serie de indicaciones de cómo aumentar la competitividad. Para el experto, es importante construir mercados eficientes, en los que haya libre competencia doméstica.

“No es posible desarrollar un capitalismo moderno competitivo sin mercado de crédito y mercados de capitales eficientes. Debe haber más competencia, hacer valer sus atributos, tener precios transparentes, libre entrada y salida de los agentes y simetría de información, es una tarea de todos”, precisó.

¿open finance?

El debate destacado de la jornada fue el Open Finance. Este término hace referencia, según lo define Puntored, como “el modelo que permite integrar y compartir la información de los usuarios de la banca con terceros para generar diferentes soluciones centradas en el usuario”.

Este tipo de datos, según se destacó en algunos de los páneles, permitiría que las entidades bancarias creen soluciones más acordes a los clientes con lo que podría aumentar la cobertura y la competitividad.

“La parte fundamental aquí es que gana el usuario. La conversación ha madurado muy rápido, pero puede que falte ver qué tan fácil puede ser la adopción”, destacó David Ballesteros, general manager Colombia de Belvo.

En esto coincide el superintentente Financiero, Jorge Castaño, quien añadió que lo importante, más allá de tener los datos centralizados, es que el usuario entienda y confíe en esos datos para que, finalmente, quienes han estado fuera del mapa puedan ser mucho más visibles. Además de reiterar que hace falta aumentar las ofertas y las alternativas de los productos y servicios financieros en el mercado.

El cuidado de los datos, entre los retos de implementar el Open Finance

Durante su intervención, el presidente de Asobancaria celebró el papel del Open Finance en el Plan Nacional de Desarrollo. Sin embargo, los panelistas coincidieron en que debe haber un avance en la regulación con el objetivo de que no se afecten los datos personales de los usuarios. El Superfinanciero señaló que, además, se debe garantizar que los usuarios puedan verificar la información suministrada, pedir la corrección en caso de ser necesario y se pueda maximizar el uso de los datos de manera eficiente.

Al cumplir 45 años, ambos deben haber cotizado mínimo 25% de las semanas requeridas para acceder a la pensión de vejez ordinaria

El metal precisos al contado subía 0,1%, a unos US$3.318,07 la onza, tras alcanzar su nivel más bajo desde el comienzo de agosto

Colsubsidio promueve el acceso a crédito a partir de la implementación de nuevas herramientas digitales, reduciendo los tiempos de espera

{kind=link}