MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

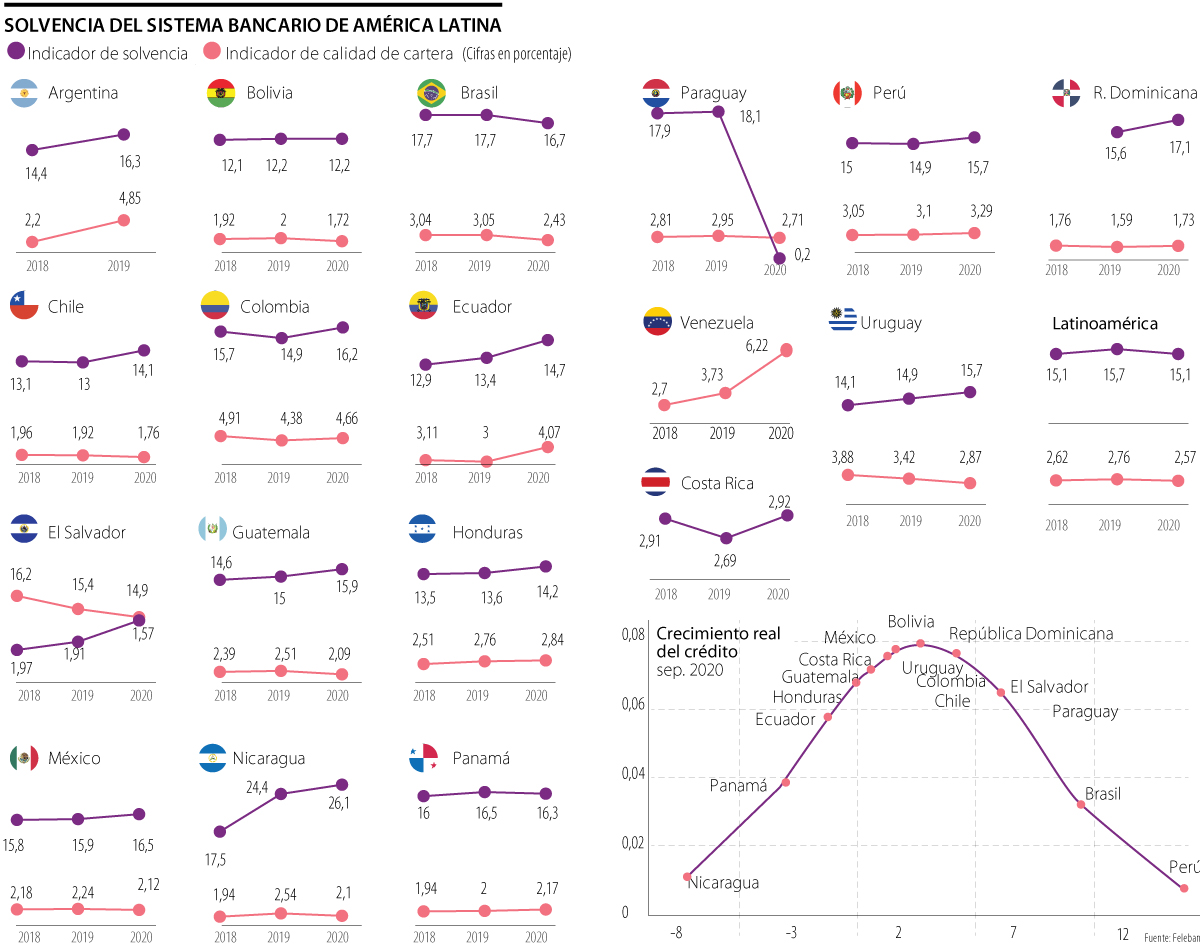

El indicador de solvencia del sistema bancario con corte a septiembre se ubicó en 16,2%, lo que significa 11 puntos porcentuales por encima del promedio regional

El último informe trimestral económico y bancario para la región de la Federación Latinoamericana de Bancos (Felaban) reveló que Colombia es uno de los países mejor posicionados en materia de solvencia bancaria. Este índice mide la capacidad de las entidades del sector financiero para responder con capital propio a eventos inesperados que pongan en riesgo la estabilidad del sistema.

El promedio de este indicador en América Latina es de 15,1% con corte a septiembre, seis puntos básicos menos que en septiembre de 2019 y la misma cifra registrada en 2018, lo que significa que la solvencia bancaria de la región en 2020 volvió a niveles de hace dos años.

En Colombia, el panorama es más alentador, pues el indicador con corte a septiembre de 2020 se ubicó en 16,2%, 11 puntos porcentuales por encima del promedio regional. Los países con solvencia superior son Nicaragua, que encabeza la lista con 26,1%; República Dominicana (17%); Brasil (16,7%); México (16,5%); y Panamá (16,3%).

Las naciones con un indicador por debajo del promedio son Bolivia (12,2%); Chile (14,1%); Honduras (14,2%); Ecuador (14,7%); y El Salvador (14,9%)

Sobre cómo el sistema bancario colombiano logró mejorar su solvencia en medio de la crisis, Alfredo Barragán, experto en banca de la Universidad de Los Andes, expresó que “Colombia ya tenía experiencias en crisis bancarias y ha aprendido bastante, adicionalmente, el país viene haciendo la tarea de cumplimiento de requisitos mínimos bajo los estándares internacionales en asocio con la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria) y la Superintendencia Financiera de Colombia y ese trabajo se refleja en indicadores como estos. Ojalá continúe destacándose por estar por encima de los estándares”.

Ángela Fajardo, jefe de estudios financieros de Asobancaria, expresó que “en las últimas décadas, el sector financiero se fortaleció con medidas prudenciales y adopción de estándares internacionales que le permitieron seguir operando de la mejor manera durante la pandemia para otorgar alivios e irrigar préstamos en la economía”.

Los estándares internacionales son establecidos por el Comité de Supervisión Bancaria de Basilea y son una respuesta a la crisis financiera que inició en 2007 y perduró hasta 2009. Los requerimientos de Basilea III, la última actualización de los estándares, constituyen mínimos aplicables a bancos con actividad internacional. “Los miembros se comprometen a implementar y aplicar las normas en sus jurisdicciones nacionales o regionales dentro de los plazos establecidos por el Comité”, informó la entidad.

Los lineamientos incluyen requerimientos mínimos de capital por riesgo de mercado, coeficiente de cobertura de liquidez y de financiación estable neta, además del marco regulador global para reforzar los bancos y sistemas bancarios. El cumplimiento de estos estándares llevó a Colombia a tener una solvencia de 16,3% al cierre de 2020, muy por encima del porcentaje establecido por la SFC que es de 9%.

Según Fajardo, esto es “muestra de la solidez y resiliencia de la banca para afrontar este tipo de eventos de gran impacto y continuar apoyando la recuperación paulatina por la que atraviesa nuestra economía”.

Otro indicador evaluado por Felaban es el de calidad de cartera, que es la proporción de la cartera vencida sobre la cartera bruta para indicar la morosidad de la misma. En este caso, Colombia es de los pocos países que se ubicó por encima del promedio regional, un dato negativo.

La calidad de cartera en América Latina está en 2,57%, mientras que en Colombia es de 4,66%, el único país por encima de este porcentaje es Venezuela (6,22%). Entre más alto sea este indicador, más alta es la cartera del país, por lo que Colombia tendría la segunda cartera bancaria más morosa de la región, pese a su buen desempeño en materia de solvencia.

Otros datos importantes entregados por la entidad son el indicador de rentabilidad del activo (ROA) y patrimonio (ROE) en América Latina. Ambos indicadores decrecieron considerablemente en 2020 en la región. El ROA pasó de estar por encima de 1,60% en diciembre de 2019 a estar en 0,90% en septiembre del año pasado. Por su parte, el ROE pasó de 15,29% en el tercer trimestre de 2019 a 9,09% en el mismo periodo de 2020.

Sobre la recopilación regulatoria de Colombia, el informe destacó que la Circular Externa (CE) 025 de 2020 de la Superfinanciera imparte instrucciones sobre la administración del riesgo operacional. También la Circular Externa 027 de 2020 del ente de control nacional, que ordena instrucciones relativas a la administración del riesgo de lavado de activos y de financiación del terrorismo.

“Colombia ya tenía experiencias en crisis bancarias y ha aprendido bastante, adicionalmente, el país viene haciendo la tarea de cumplimiento de requisitos bajo los estándares internacionales”.

“En las últimas décadas, el sector financiero se fortaleció con medidas prudenciales y adopción de estándares internacionales que le permitieron seguir operando de la mejor manera”.

Otros documentos señalados por Felaban son la CE 028 de 2020 de la misma institución, que imparte instrucciones relacionadas con la emisión de bonos verdes en el mercado de valores; otra circular que da instrucciones en materia de la cobertura condicionada de tasa de interés para la financiación de vivienda urbana nueva diferente de interés social, cuyo valor no supere los 500 salarios mínimos legales (entre $131 millones y $438 millones).

Finalmente, sobre la inclusión financiera, medida con el indicador de acceso a productos financieros, el ente regional destacó que el país alcanzó su máximo histórico de 85,9% en junio de 2020.

Las cifras de covid en América Latina recopiladas por Felaban

Los datos recopilados por la organización en 19 países de la región muestran que, mientras en julio de 2020 se contagiaban en promedio 80.000 personas al día, en enero de 2021 la cifra fue cercana a 121.000 contagios diarios. En materia de mortalidad, en agosto de 2020 fallecían 2.800 personas diarias en promedio, mientras que en enero de 2021 se llegó a la cifra de 3.500 muertes diarias. Según los datos de Felaban, Colombia es el tercer país con menos muertes relacionadas al covid en la región.

La compañía informó que el comprador fue la firma mexicana Café Sirena S.A., sociedad mexicana que hace parte del Grupo Alsea

Gonzalo Falcone, CEO de Sura Investments, anunció esta nueva movida, en la que su primer producto ha desembolsado más de 50 créditos por un total de US$74 millones

El avance en la negociación comercial entre EEUU y China debilitó el optimismo alcanzado por el bitcoin, principal criptoactivo del mundo, en las últimas semanas

")

{kind=link}