MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

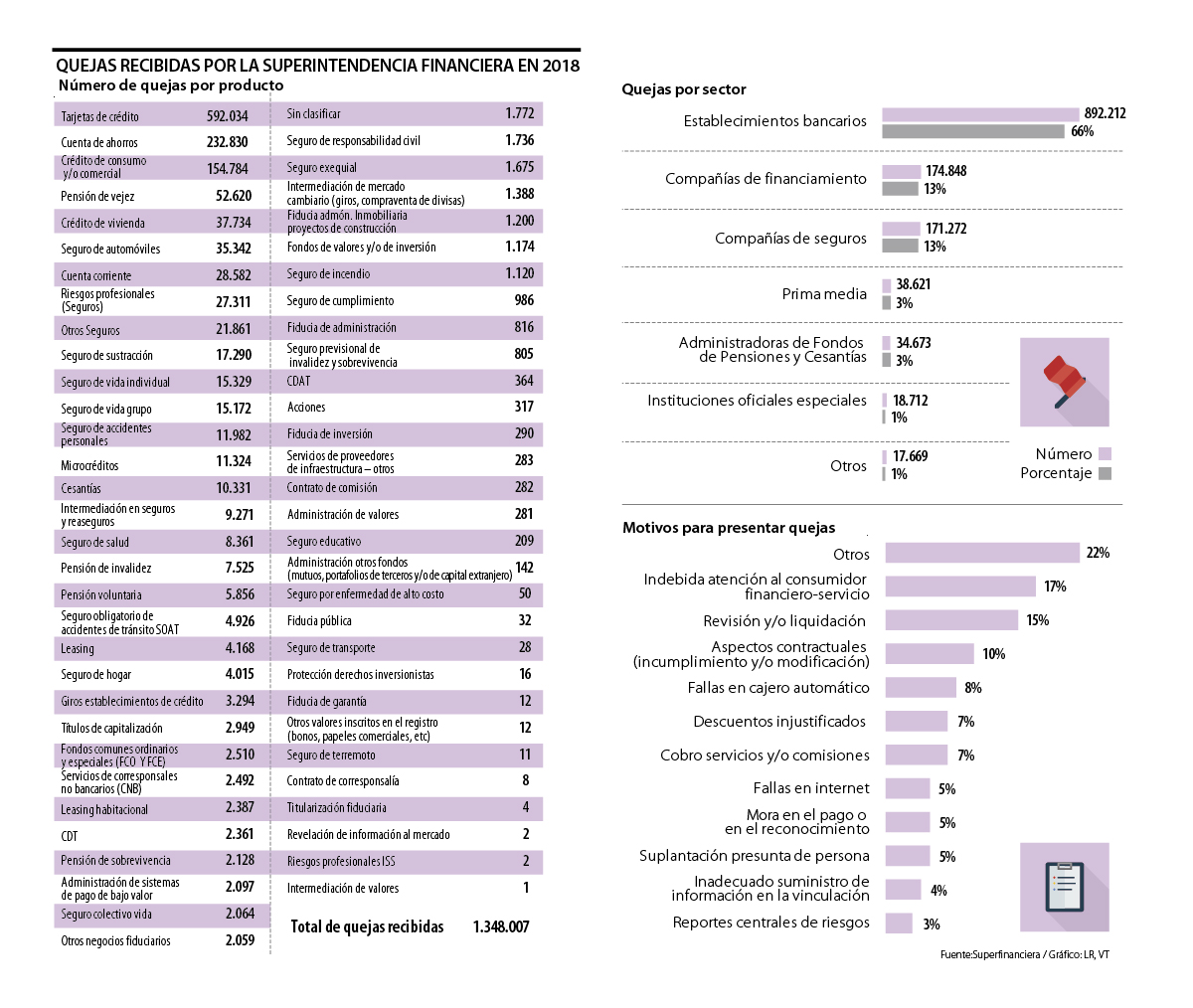

En general, los temas que motivan la mayoría de los reclamos son los cobros o descuentos injustificados y el funcionamiento de los canales operativos

Las tarjetas de crédito, las cuentas de ahorro y los créditos de consumo y/o comercial fueron los productos financieros por los que los consumidores del sector presentaron mayor número de quejas en 2018.

De acuerdo con la información disponible en el sitio web de la Superintendencia Financiera, el año pasado se recibieron en total 1,35 millones de reclamos. De estos, 43,92% (592.034) estaban relacionados con tarjetas de crédito, 17,27% (232.830) involucraban cuentas de ahorro y 11,48% (154.784) tenían que ver con crédito de consumo y/o comercial.

En el caso de los plásticos, 20,4% de las solicitudes se dieron por revisión y/o liquidación, lo que significa que el usuario tiene dudas respecto al extracto del producto y/o solicitó suprimir la tarjeta. Esta también fue la queja más frecuente (34,3%) entre quienes manifestaron inconformidad con los créditos de consumo y/o comercial. Otro de los motivos de más quejas el año pasado entre los usuarios de tarjetas de crédito fue el cobro por servicios y/o comisiones, que representó 13,1% de los reclamos del producto.

La tercera protesta más común entre quienes usan este plástico fueron los aspectos contractuales (74.130), ya fuera por incumplimiento o por modificación. Esta también es la tercera razón por la que los clientes de créditos de consumo y/o comercial se quejaron (19.565).

Entre los usuarios de cuentas de ahorro, el mayor registro de inconformidad fue por fallas en los cajeros, que llegaron a 100.217 quejas (43%), y la segunda fueron los descuentos injustificados con 38.885 (16,7%).

El superintendente financiero, Jorge Castaño, señaló que el segundo motivo fue, en general, de los temas que causó mayor controversia entre los consumidores del sistema financiero el año pasado.

“Hemos identificado que algunos de los asesores, en su afán por vender productos, presionan a los consumidores a que firmen sin leer o no responden sus preguntas”.

“El aumento de las quejas puede ser propio de que el sistema tiene cada vez más personas y canales de atención. Se debe revisar qué tan grandes son estos problemas”.

“En 50% de las quejas de cobros injustificados tiene razón el consumidor financiero y el otro 50% no se informó bien o no le entregaron la información. Por eso hacemos un llamado a que los colombianos seamos más diligentes, preguntemos más y no demos por sentado nada”, mencionó.

La tercera fue la indebida atención al consumidor financiero (16.236), que de acuerdo con María Mercedes Cuéllar, expresidente de Felaban, es uno de los riesgos de tener un sistema con cada vez más personas y canales de atención.

“Por eso es tan importante, y hasta obligatorio, el seguimiento al servicio al cliente, para que se compruebe si efectivamente se está dando información completa de los productos y si se le resuelven las inquietudes a los usuarios”, dijo.

Este motivo es el segundo por el que más quejas presentaron quienes realizaron este trámite por créditos de consumo y/o comercial (23.762).

Cabe mencionar que el Superfinanciero también destacó que se ha identificado que los usuarios han presentado quejas por temas operativos relacionados con claves o con las apps que ellos mismos han causado por malos manejos.

“Avancemos en cuidar las claves, no las compartan con terceros. También es fundamental que no reciba ayuda de extraños, porque se sigue presentando el tema del cambiazo y de clonar las tarjetas que no tienen chip”, dijo Castaño.

En cuanto a demandas, el año pasado se presentaron 3.178, 469 más que el año anterior. De estas, 56% fueron interpuestas por hombres, y 46% se radicaron en Bogotá.

De las demandas presentadas, 63% fueron contra entidades financieras y 31% contra aseguradoras. La Superfinanciera destacó que 67% de las finalizadas fueron a favor del consumidor financiero.

¿Qué hace la Superfinanciera para aumentar la satisfacción del consumidor?

En la divulgación de las cifras de quejas en el sector, la Superfinanciera resaltó que se está trabajando para que las entidades que vigila brinden información clara y oportuna, así como una correcta asesoría a los clientes sobre los productos. También busca identificar y prohibir las prácticas abusivas, como la vinculación a productos sin consentimiento o las trabas para la terminación de contratos. Por último, promueve que el servicio prestado por las entidades a través de sus canales sea seguro.

Trump anunció que aplicará un arancel mínimo del 10% a todos los exportadores hacia EE. UU. y establecerá aranceles adicionales a unos 60 países

La funcionaria sonaba desde principios del año como presidenta de Bancóldex. Llega en reemplazo de Javier Cuéllar, nuevo director de Crédito Público

A partir de hoy, los usuarios de la entidad contarán con tres nuevas opciones para completar exitosamente sus hipotecas

")

")

{kind=link}