MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Superfinanciera certificó el nuevo dato del techo que pueden cobrar los bancos por su crédito. Previo a la decisión, el mercado se mostraba dividido frente a la decisión para abril

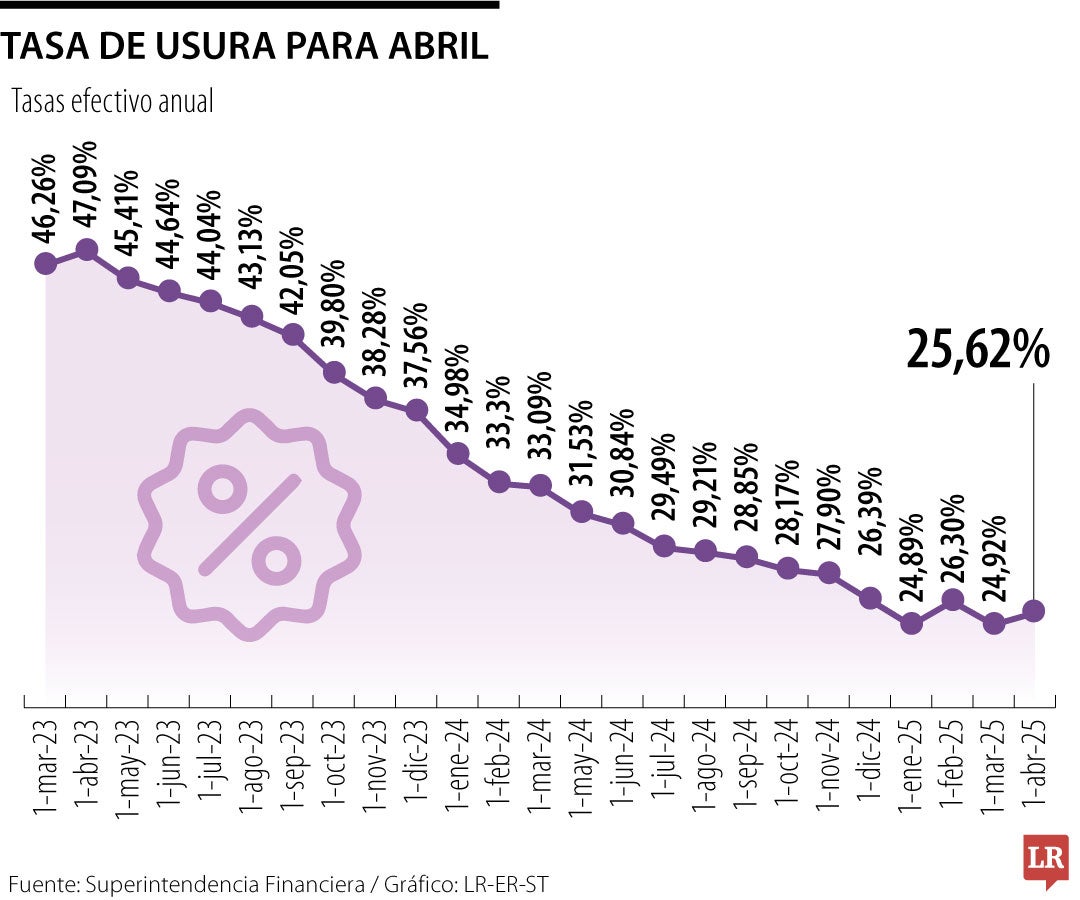

La Superintendencia Financiera certificó este lunes el nuevo dato de la tasa de usura de 25,62% que regirá para abril. Esta cifra representa un crecimiento de 0,7 puntos básicos versus el dato anterior de marzo de 24,92%.

Con la tasa certificada para el cuarto mes del año, la cifra de usura retomó la senda alcista que había registrado en febrero.

Justamente, el segundo mes del año fue la última vez donde se registró un incremento del dato, con una tasa de 26,30%. Vale recordar que en febrero se rompió la tendencia bajista de 20 meses del indicador.

En el documento de la entidad financiera para abril también se establecieron los montos para el crédito productivo de mayor monto (42,14%); el crédito productivo rural (28,31%); el crédito productivo urbano (54,54%) y el crédito popular productivo rural (77,96%). Mientras tanto, el crédito popular productivo urbano tendrá una usura de 88,94%.

Previamente, el mercado se mostraba con una expectativa mixta frente al dato de marzo, toda vez que este indicador se asocia a los movimientos de la tasa de interés, que se mantuvo estable en 9,5%, aunque se esperaba otro resultado.

Esto último, toda vez en esa jornada debutan los codirectores Laura Moisá y César Giraldo, así como el nuevo ministro de Hacienda, Germán Ávila. Todas estas fichas fueron propuestas por el Gobierno Nacional y se especuló que podrían haber tomado una decisión favorable al Ejecutivo, quien en reiteradas ocasiones pidió una reducción de tasas más acelerada.

“Teniendo en cuenta que la tasa de política monetaria definida por el Banco de la República es posible que presente cambios en marzo, es probable que la tasa de usura también se mantenga relativamente estable en su nivel actual”, apuntó Juan David Ballén, director de Análisis y Estrategia de Aval Casa de Bolsa.

Otras voz que también anticipó estabilidad en el dato para el cuarto mes del año es José Ignacio López, presidente de Anif. Para el directivo es importante recordar que “la temporada de comienzo de año, pues hubo algo de repunte en esa modalidad, pero estructuralmente nos preocupa que la tasa de usura pues siga reflejando menores riesgos como el riesgo comercial y por tanto pues en ese sentido esperamos que se mantenga relativamente estable”.

Por ejemplo, Diego Palencia, vicepresidente en Investigación y estrategia de Solidus Capital Banca de Inversión, previó que el dato se certifique a la baja. “La tasa de usura está representando una reducción fruto del choque de demanda de crédito actual causado por la desconfianza inversionista: el nuevo ministro debe abrir el debate y escuchar las opiniones del mercado y analistas”, puntualizó el analista.

No obstantes, para algunas ópticas, como la del equipo de investigaciones económicas de Corficolombiana, el dato para abril sí se contemplaba al alza hasta 26,36%, lo habría sido un repunte de 1,44 puntos.

Con corte al pasado 21 de marzo, los establecimientos de crédito más cercanos al dato de la usura de abril (25,62%) fueron Coltefinanciera (24,90%); Tuya (24,84%), Banco Itaú (24,65%), Finandina (24,61%) y Banco Unión (24,60%). Vale resaltar que estas cifras se actualizan constantemente, por lo cual falta una nueva revisión más cercana a los primeros días de abril.

Andrés Langebaek, director de estudios económicos del Grupo Bolívar dijo que el alza se debe a un comportamiento generalizado por las mayores expectativas de inflación, y “por el riesgo fiscal del Gobierno”. Andrés Duarte Pérez, director de Renta Variable del equipo de investigaciones de Corficolombiana explicó que la tasa de interés del Banco de la República influye de manera rezagada a las tasas de usura.

“Primero, la tasa de Emisor incide en las tasas de fondeo de los establecimientos de crédito, luego, las tasas de fondeo inciden en el margen neto de intermediación, permitiendo o limitando la posibilidad de reducir las tasas de colocación o por el contrario obligando a aumentarlas”, dijo.

El analista agregó que la incidencia de la decisión es más rápida en las tasas de menor plazo que suelen aplicar a los créditos de consumo.

Para Langebaek, el rezago puede demorar entre tres y seis meses de aplicación.

Con más de 14 millones de socios en todo el mundo, LifeMiles es uno de los principales programas de lealtad de la región, cuenta con más de 130 aliados donde es posible acumular y redimir millas

De acuerdo con el informe de la Asociación de Compañías de Financiamiento, Afic, este producto crecerá de “manera moderada” en 2025

El precio promedio de compra del dólar está en $3.989 y el de venta en $4.095. La TRM para la jornada es de $4.192,57

")

{kind=link}