MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

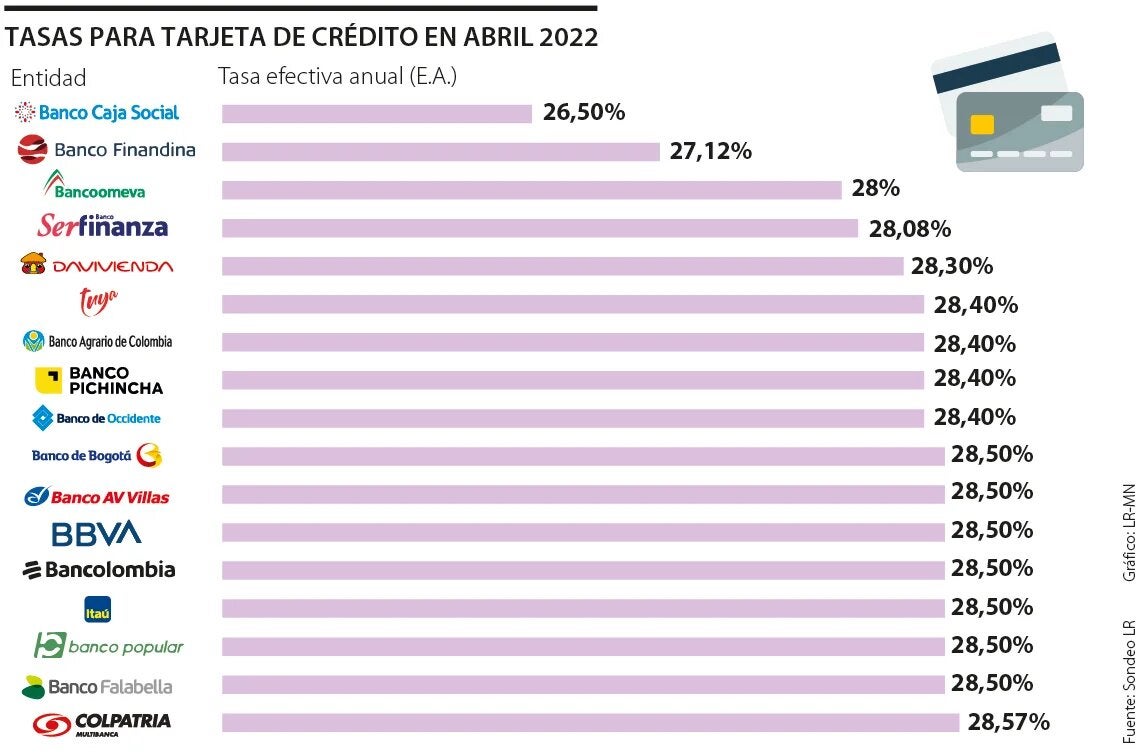

Las tasas más bajas a abril las tiene el Banco Caja Social (26,5%), Finandina (27,12%) y Bancoomeva (28%), quienes pronto realizarán respectivos ajustes

La Superintendencia Financiera de Colombia (SFC) reveló que la tasa de usura para mayo subió a 29,57%, regresando a los niveles que se observaban en 2019. El indicador avanzó 99 puntos básicos si se compara con la tasa de abril (28,58%) y estará vigente entre el primero y el 31 de mayo.

La usura es el interés máximo que una entidad financiera podrá cobrar a sus clientes por un crédito de consumo y ordinario, como las tarjetas de crédito, por lo que el alza en la cifra llevará a los bancos a subir este interés. Lo anterior golpearía el consumo con plásticos.

“De cara a los usuarios es recomendable la cautela que deben tener al momento de tomar una tarjeta de crédito, pues es un producto de fácil acceso, que por un uso indebido genera un sobre endeudamiento que sube como espuma”, manifestó Wilson Triana, experto y consultor en banca y seguros.

Mientras que Alexander Ríos, experto financiero y fundador de Inverxia manifestó que “la recomendación es tener cautela, porque las tasas de las tarjetas de crédito se rigen bajo la de usura, entonces son riesgosas para los bolsillos de los usuarios”.

La Superfinanciera también dio a conocer la Resolución No. 0498, por medio de la cual certificó el Interés Bancario Corriente (IBC). El indicador efectivo anual para la modalidad de crédito de consumo y ordinario se ubicó en 19,71%, lo cual representa un aumento de 66 puntos básicos (0.66%) con relación a la anterior certificación (19,05%).

Entre tanto, los intereses remuneratorio y moratorio no podrán exceder 1.5 veces el Interés Bancario Corriente, es decir, el 29.57% efectivo anual para la modalidad de crédito de consumo y ordinario; adicionalmente, se definió el Interés Bancario Corriente efectivo anual para la modalidad de microcrédito en 37,97%.

En 2021, debido al impacto de la pandemia y con el fin de ayudar a los ciudadanos con el pago de sus obligaciones financieras, esta tasa bajó a máximos en 10 años, oscilando entre 25,98% a principios de año y finalizando en 26,19%.

Otro mecanismo que facilitó la Superfinanciera en medio de la crisis fue el Programa de Acompañamiento a Deudores (PAD), el cual ayudó a más de 1,85 millones de personas a redefinir sus créditos por $28,56 billones.

Bancos con las tasas más cercanas y lejanas a la usura de abril

Las tasas de interés más altas para tarjetas de crédito pertenecen a Scotiabank Colpatria, Bbva, Bancolombia, Banco de Bogotá, Itaú, Banco Popular, Av Villas y Banco Falabella, entidades que tienen una tasa efectiva anual de 28,5% a la fecha en sus tarjetas de crédito. Sin embargo, esto puede variar dependiendo del número de cuotas.

Las tasas más bajas son de Banco Caja Social (26,5%), Banco Finandina (27,12%), Bancoomeva (28%) y Serfinanza (28,08%).

“Es importante tener en cuenta el monto que se requiere al momento de decidir un proceso de financiación, así mismo, comparar las tasas de interés entre otras tarjetas de crédito y los diferentes créditos que ofrece el sistema financiero", puntualizó David Nieto Martínez, director del programa de Finanzas de la Universidad El Bosque.

La propuesta de deslistar los Recibos de Depósito Americanos está enfocada en facilitar una estructura más eficiente, concentrando su flotante en Colombia

La operación, estructurada bajo los estándares de la Superintendencia Financiera, optimiza su capital y refuerza su capacidad para un crecimiento sostenible

Estados Unidos y España concentran cerca de 60% de los envíos en remesas, este año seguidos por Ecuador, Chile y Panamá

, Finandina (27,12%) y Bancoomeva (28%), quienes pronto realizarán respectivos ajustes&name=Tasa de usura se ubicará en 29,57% para mayo, alcanzando los niveles prepandemia){kind=link}