MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los banqueros consideran que el medio está destinado a desaparecer pues de 55,64 millones en 2009, el sistema registra 18,6 millones ahora

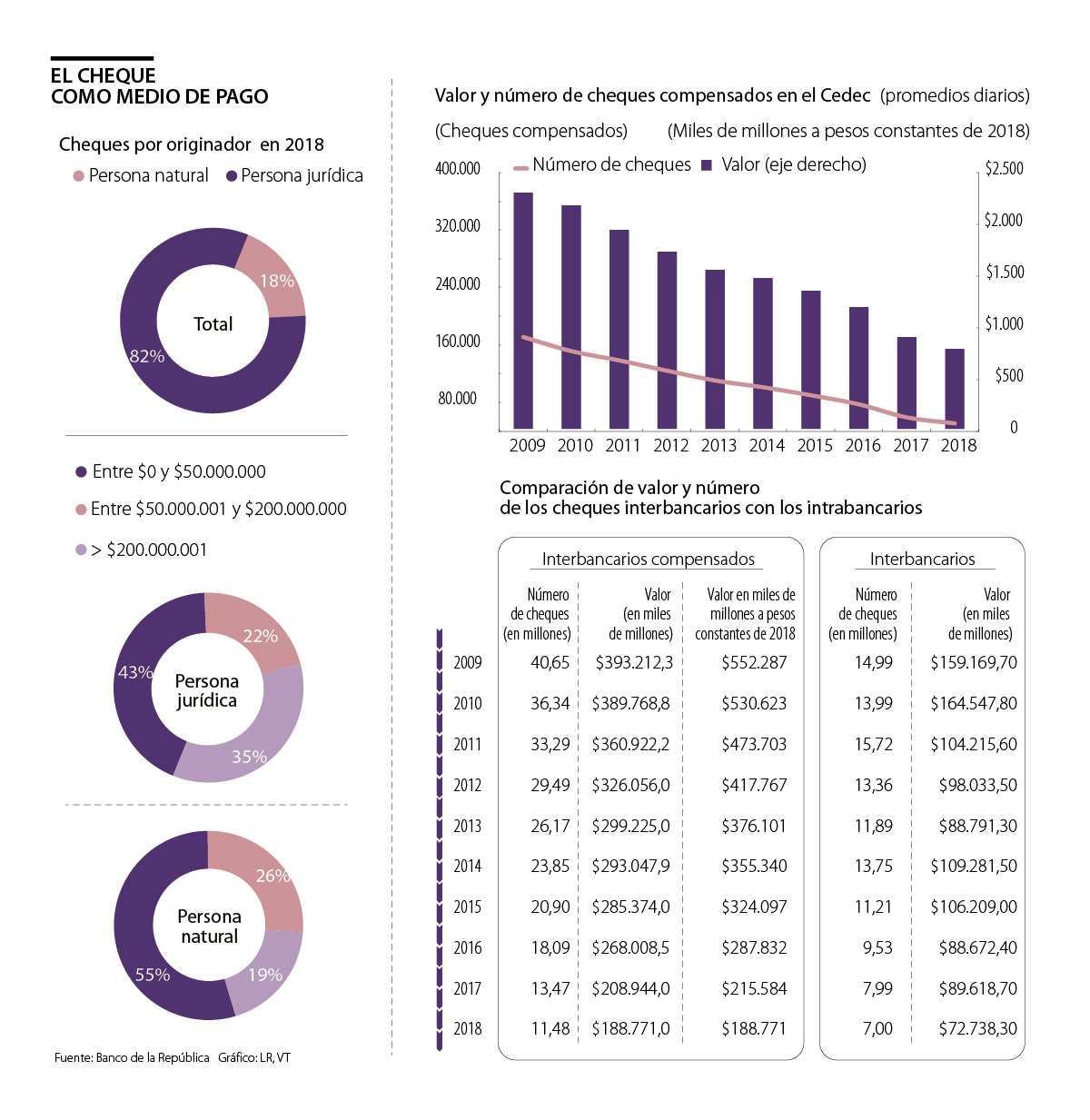

El cheque, cuyos orígenes se remontan a finales de la Edad Media, es un medio de pago que se niega a morir. Sin embargo, debido a los pagos electrónicos y a los desarrollos de plataformas digitales, su uso va en descenso. De hecho, en los últimos 10 años, el número de cheques transados anualmente cayó 66,8%.

De acuerdo con el más reciente Reporte de Sistemas de Pago del Banco de la República en 2009, en el país se hicieron transacciones con 55,64 millones de cheques, es decir, 152.400 pagos diarios, mientras que en 2018 tan solo se llegó a 18,49 millones de cheques, lo que significa que aún se hacen 50.600 pagos cada día, en promedio, que aún le dan aire a este medio.

Si se observan las cifras con base en si son cheques de movimientos interbancarios o intrabancarios, se encuentra que, en una década, los interbancarios compensados, es decir, los que se pagan entre clientes de diferentes entidades y por eso pasan por la Cámara Electrónica de Compensación de Cheques (Cedec), disminuyeron 71,75%. En 2009, se hacían pagos con 40,65 millones de estos cheques, mientras que en 2018 el número de estos bajó a 11,48 millones.

El monto diario de las operaciones era de $2,2 billones hace 10 años, mientras que el año pasado llegó a $777.000 millones

En cuanto a los cheques intrabancarios, es decir, en aquellos en los que el girador y el girado comparten el mismo banco y no son enviados al Cedec, entre 2009 y 2018, su uso disminuyó 53,28%, pues se pasó de 14,99 millones de estos cheques a 7 millones de transacciones anuales.

Hernando Osorio, vicepresidente de Banca Personas de Itaú, señaló que el cheque desaparecerá en el futuro, pero dadas las condiciones del mercado colombiano, será un medio de pago que se seguirá utilizando en el corto y mediano plazo.

Vale mencionar que en los últimos años no solo se ha reducido el uso de los cheques, sino que los montos de transacción también han caído.

De acuerdo con el informe del Emisor, en 2009, el monto de las transacciones realizadas tanto con cheques interbancarios como intrabancarios sumó $552,38 billones. En cambio, el año pasado, la cantidad de dinero transada a través de este medio de pago llegó a $261,51 billones.

Respecto al monto de los cheques que se liquidan al interior de cada entidad financiera, hace 10 años, este fue de $159,17 billones, mientras que en 2018 fue de $72,74 billones.

Es importante mencionar que ni en el monto total de los cheques ni en el dinero transado por medio de cheques intrabancarios se sumó la inflación.

En cambio, en el informe sí se considera el efecto del aumento de precios para los montos de los cheques compensados en el Cedec. En 2009, por medio de estos se movieron $393,21 billones, los cuales equivalen a $552,29 billones en pesos constantes de 2018. El año pasado, el monto disminuyó 65,8%, pues fue de $188,77 billones.

Para Jaime Alberto Upegui, presidente de Scotiabank Colpatria, existen dos factores que han generado la dramática disminución del uso del chequera transaccionalidad y la financiación.

“Las transferencias electrónicas son el aspecto fundamental del reemplazo de los cheques como mecanismo para el movimiento de dinero, en la medida que los costos, la rapidez y la facilidad de dichas transferencias han mejorado”, mencionó.

A esto, el directivo agregó que, en financiación, “el manejo de cheques post fechados fue durante muchos años el mecanismo utilizado por las personas naturales independientes para financiar su diario, y en es pecial si incluía el sobregiro. Esta financiación ha sido reemplazada por productos desde la tarjeta de crédito, hasta los créditos rotativos”.

A esto se suma que las mismas entidades bancarias están desestimulando su uso e incentivando otras herramientas que facilitan la vida de sus usuarios.

Por ejemplo, en Itaú, los clientes han venido reemplazando los pagos con cheque por transacciones electrónicas a través de la app de la entidad y de su sitio web.

“Creo que seguiremos viendo una disminución gradual en la medida en que personas más jóvenes, que nunca han usado un cheque en su vida personal, llegan a las empresas”.

“Definitivamente el ecosistema de manejo del dinero tiende a que este producto entre en desuso. Hoy un nicho de clientes aún lo maneja, pero hay mecanismos que fácilmente lo reemplazarían”.

Así mismo, Bbva incentiva la utilización de los pagos digitales a través de sus canales en el marco de su proceso de transformación. Además, los bajos costos de lospagos electrónicos versus el costo de un cheque, impulsa a los clientes a preferir utilizar los canales digitales.

Según el informe del Banco de la República, se encontró que, en 2018, en valor, 82% de los cheques fue girado por empresas y 18% por personas naturales.

La mayoría de cheques girados por empresas (43%) corresponden a cheques individuales por montos de hasta $50 millones. Igualmente, 55% de los cheques girados por personas naturales son de montos de hasta $50 millones.

Felipe Andrés Pérez Sarmiento, director Cash Management de Banco de Bogotá, resaltó que las empresas, que eran las mayores usuarias de cheques, han reemplazado este medio de pago por transferencias electrónicas.

“Han obteniendo mayores beneficios en términos de costo, seguridad y oportunidad”, dijo.

De hecho, por persona jurídica en el número de transacciones el año pasado, la mayor participación fue la de las transferencias (85%), y en menor medida las tarjetas (10%) y el cheque (5%).

Pérez agregó que, aunque las empresas antes usaban los cheques para todo tipo de gastos, desde el pago de la nómina hasta la adquisición de materias primas, hoy se usan para pagos a población no bancarizada o para proveedores no recurrentes.

Ivonne Cortés, product manager de productos universales de Bbva, concluyó que el uso de los cheques tenderá a ser menor en la medida en que existan más opciones de transaccionalidad por canales electrónicos.

“Actualmente, son utilizados para compras de cartera, transferencias que superan los límites operaciones en los canales electrónicos y que requieran inmediatez”, expresó.

Adultos mayores, las personas naturales que no dejan morir a los cheques

De acuerdo con el Reporte de Sistemas de Pago, el cheque es el instrumento transaccional más usado por personas entre 65 y 74 años de edad, en especial por quienes están jubilados. El efectivo es el instrumento más utilizado en todos los rangos de edad, y su mayor participación se encuentra en personas mayores de 75 años. El mayor uso de tarjetas de crédito y débito se da en la población económicamente activa y la transferencia electrónica de fondos es usada en mayor proporción por personas con algún nivel de ocupación.

El avance en la negociación comercial entre EEUU y China debilitó el optimismo alcanzado por el bitcoin, principal criptoactivo del mundo, en las últimas semanas

De acuerdo con Reuters, los precios del petróleo suben mientras el mercado sopesa avances del diálogo entre EE.UU. y China

El optimismo que generó la negociación entre EE.UU. y China movió la tasa de cambio a la baja. Entre los factores locales, afectó la perspectiva del Emisor sobre los tipos de interés

")

{kind=link}