MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

¿Se quedan con la casa después del leasing?

Agregue a sus temas de interés

El acceso a la vivienda es uno de los principales desafíos para muchas personas, pero los bancos cuentan con el leasing que facilita la tarea

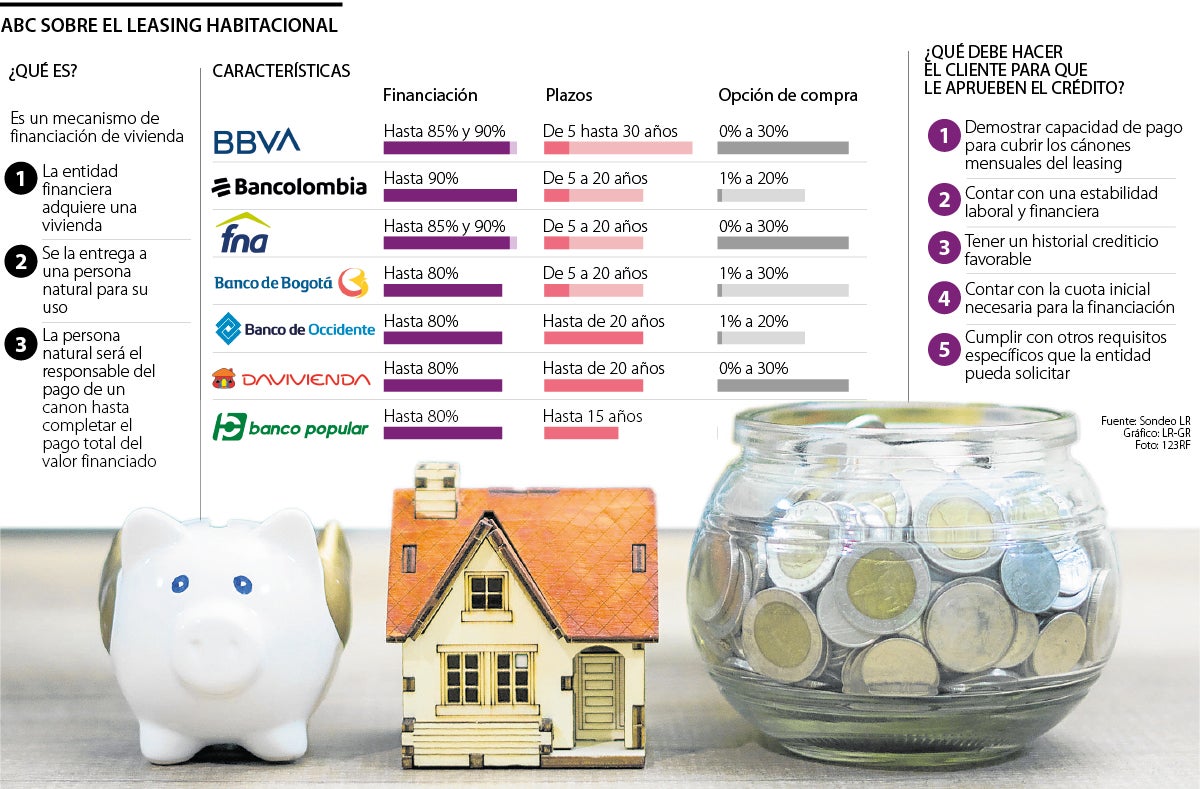

El leasing habitacional, también conocido como arrendamiento con opción de compra, es un acuerdo financiero que permite a una persona o familia habitar una propiedad mientras pagan un alquiler mensual.

A diferencia del arrendamiento tradicional, el leasing habitacional ofrece la posibilidad de adquirir la propiedad al final del contrato, mediante el ejercicio de una opción de compra previamente establecida con la entidad financiera que le presta el servicio.

Por lo general es un porcentaje que va de entre 0% a 30%, y entre más alta sea la opción de compra el canon mensual será menor. Los plazos para pagar estas cuotas depende de cada entidad, sin embargo, en general van desde cinco años hasta 20 años.

Pero realmente, ¿cuántas personas se quedan con el inmueble después de terminar con el contrato? LR realizó un sondeo con algunos bancos para poder responder esta pregunta.

Por ejemplo, Luz María Velásquez, vicepresidenta de Negocios Personas, Pymes y Empresas de Bancolombia, explicó que la condición general en el caso de Leasing Habitacional es que el cliente ejerza la opción de compra al finalizar el contrato para que la vivienda quede a su nombre o al del tercero que indique.

“No es frecuente que los compradores de vivienda por leasing habitacional rechacen la opción de compra, pues dicho porcentaje se pacta al inicio del contrato, lo que les permite planificar el pago de sus cánones mensuales y contemplar el pago de la opción de compra al final del plazo”, agregó Velásquez.

“No es frecuente que los compradores de vivienda por leasing habitacional rechacen la opción de compra, pues dicho porcentaje se pacta al inicio del contrato”.

“Todos nuestros clientes se quedan con el inmueble; ya que los otros que no llegan a feliz término del contrato obedecen a procesos por incumplimientos”.

Este modelo brinda flexibilidad a los inquilinos, quienes pueden vivir en la propiedad con la opción de convertirse en propietarios en el futuro, al tiempo que proporciona beneficios fiscales y financieros tanto para el arrendador como para el arrendatario, por lo cual el porcentaje de personas que no se quedan con el inmueble suele ser muy bajo en todas las entidades con el servicio.

Juan Camilo Osorio, Vicepresidente de Constructores y Banca Hipotecaria de Davivienda, dijo que “la mayoría de nuestros clientes se quedan con sus casas y no es común ver casos en los que el mismo cliente decida no quedarse el inmueble que lleva tanto tiempo pagando y hace parte de su patrimonio”.

Y añadió que el cliente puede realizar transacciones en cualquier momento. “Entre las más comunes están: la cesión del contrato de leasing habitacional a otro cliente del mismo banco a través de un nuevo Leasing Habitacional, transferencia del inmueble a nombre suyo o de un tercero en cuyo caso se debe realizar previamente el pago de la totalidad del saldo y ejercer la opción de compra”.

Aunque el porcentaje que no se queda con el inmueble es muy bajo, la deserción puede estar sujeta la estabilidad financiera del cliente, las condiciones del mercado inmobiliario, entre otros.

John Jairo Esquivel Durán, gerente de Seguros Banca Personas del Banco de Occidente, confirmó que “100% de nuestros clientes se quedan con el inmueble; ya que los otros que no llegan a feliz término del contrato obedecen a procesos por incumplimientos o restituciones y ese lo vemos como otro frente”.

Y agregó que esta opción está diseñada para facilitar el acceso a la vivienda propia de una manera flexible y conveniente, mientras el cliente trabaja hacia la adquisición definitiva de esa propiedad.

Requisitos

Los requisitos y las condiciones dependerán de cada entidad. Sin embargo, hay algunos estándares como por ejemplo todos los clientes deben demostrar capacidad de pago para cubrir los cánones mensuales del leasing, contar con una estabilidad laboral y financiera, tener un historial crediticio favorable. Además, deben contar con la cuota inicial necesaria para la financiación y deben cumplir con otros requisitos específicos que la entidad pueda solicitar, como parte de la evaluación de riesgos y análisis de capacidad de endeudamiento que se realiza.

En la jornada de hoy, casi 90% de las acciones domésticas caen casi 1%, y el Msci Colcap acumula pérdidas de -0,66%

Los inversionistas se inclinaban por activos refugio como el yen y el franco suizo, por lo que vendían el dólar australiano, que es muy sensible a los factores de riesgo

En la instalación del Congreso de Asofondos 2025, Juan David Correa, presidente de Protección, habló de los retos de cara al futuro

{kind=link}