MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Además se establece la necesidad de contar con mecanismos que permitan a la entidad reversar los retiros que no hayan concluido

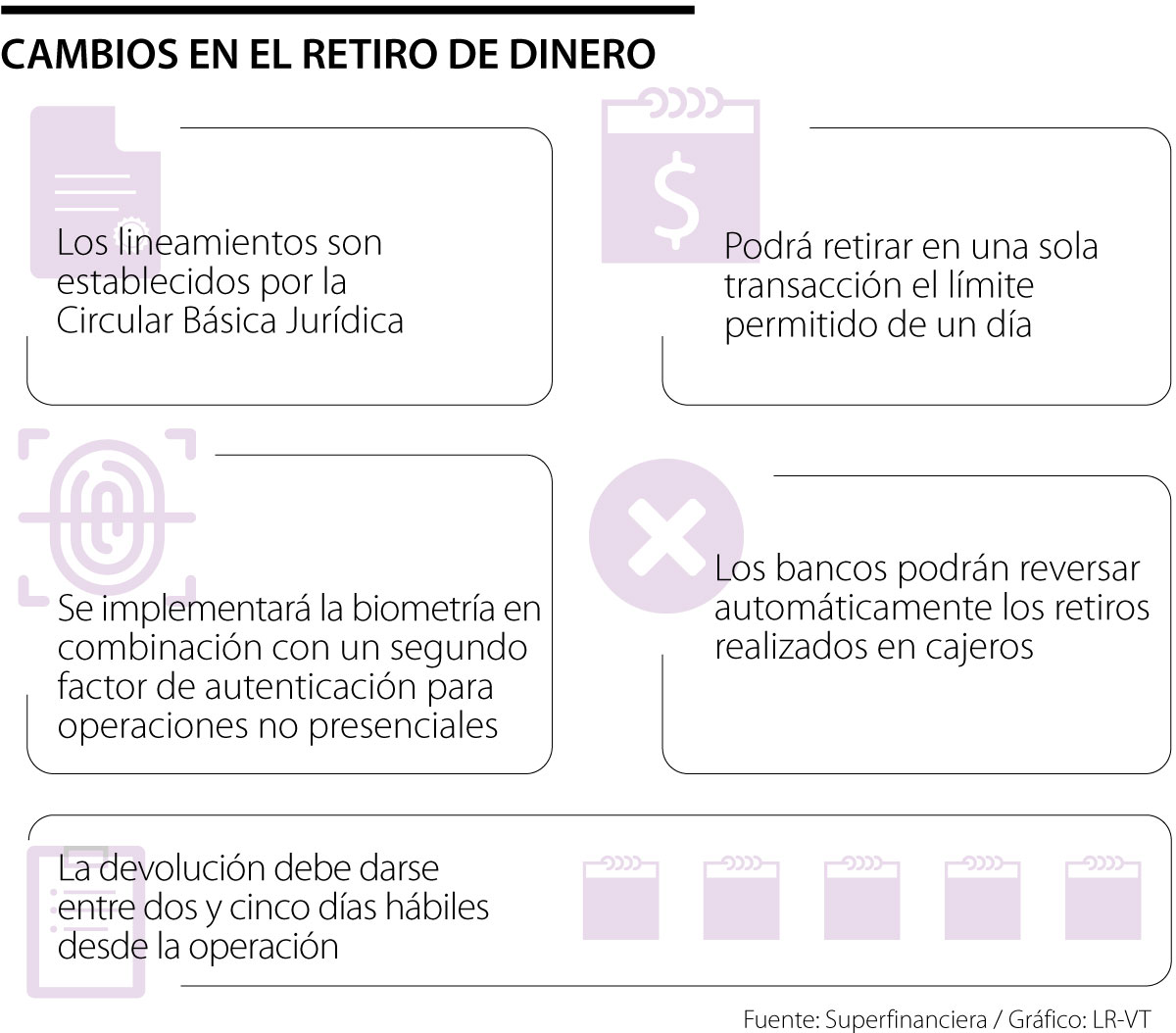

Con la entrada en vigencias de las normas estipuladas en la Circular Básica Jurídica, las cuales fueron programadas para diversas fechas a través de la Circular Externa 029 de 2019 de la Superintendencia Financiera de Colombia (SFC), los bancos tendrán que adoptar los procedimientos necesarios para permitir, en su red de cajeros, el retiro del monto máximo diario establecido por la entidad en una sola operación.

El ente regulador establece la necesidad de contar con mecanismos que permitan a la entidad financiera reversar de forma automática los retiros realizados en cajeros cuando el dinero no haya sido entregado por causas que sean atribuibles al funcionamiento del mismo y que sean conocidas por la compañía.

En este caso, se debe informar al consumidor financiero que la entidad procederá a realizar la reversión. Sin embargo, aclara la norma que la entidad no podrá cobrar por la operación ni debitar ningún concepto asociado a la misma.

Así mismo, resalta que se hará efectivo a más tardar dentro de dos días hábiles (en el caso de operaciones realizadas en territorio nacional) y cinco días hábiles en el caso de operaciones realizadas por fuera del territorio nacional.

Adicionalmente, ordena contar con mecanismos que permitan reversar el cobro realizado a los usuarios por operaciones fallidas en cajeros automáticos.

Para estos casos, la SFC establece que estas transacciones inconclusas se dan cuando el consumidor financiero no recibe el servicio que demandó por cualquier razón.

Además, se implementará la biometría en combinación con un segundo factor de autenticación para operaciones no presenciales. En aquellos eventos en que la operación se efectúe de manera presencial no se requerirá el uso de un segundo factor de validación.

Aun así, prohíbe almacenar este tipo de muestras y abre la puerta para que la información demográfica sea guardada de manera separada y con la intención de que no sea fácilmente descifrable

Ordena adoptar mecanismos de seguridad para la realización de no presenciales adicionales a la validación de la tarjeta, la fecha de vencimiento y un código de verificación estático.

Entre las opciones que se plantean se encuentran la autorización por parte del consumidor financiero desde la aplicación móvil, CVV dinámico, tokenización y 3DSecure, entre otros.

Este tipo de mecanismos cambia constantemente y reemplaza al tradicional número fijo que se encuentra en el reverso de los plásticos

En el documento, la entidad reportó el hito de tres millones de clientes en el país y un total de 118,6 millones entre sus tres geografías

La entidad bancaria además informó la fecha estimada de perfeccionamiento de los cambios en la estructura societaria por el conglomerado

{kind=link}