MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Utilidades del sistema financiero de Colombia en 2024

Agregue a sus temas de interés

La tendencia de los últimos meses se mantuvo y Bancolombia se consolidó como la entidad que registró más utilidad en ejercicio

La Superintendencia Financiera publicó el informe sobre el comportamiento de las entidades financieras al cierre de 2024, un año definido de reactivación en el sector.

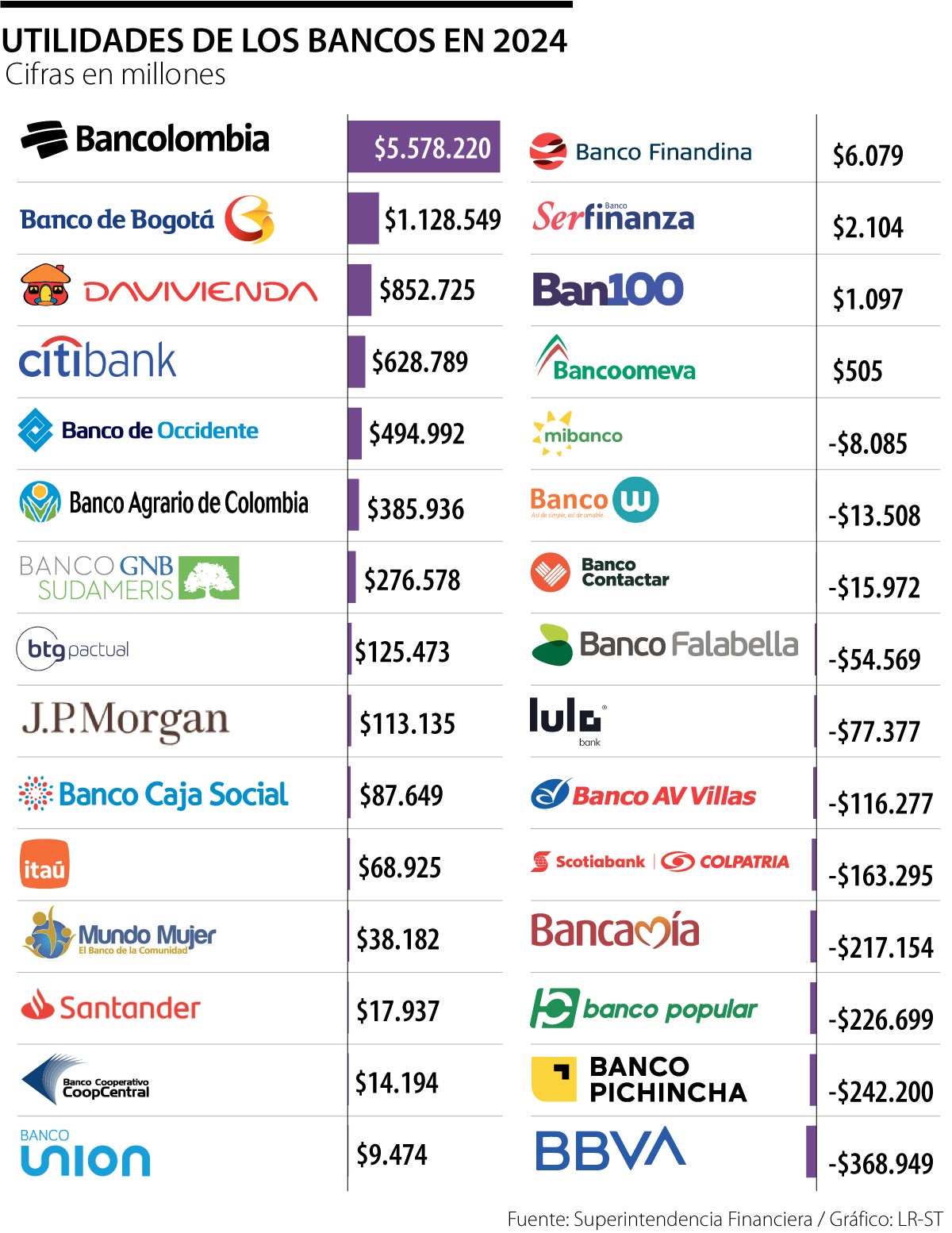

En ese sentido, en línea con la tendencia registrada en los últimos meses, Bancolombia ($5,5 billones), Banco de Bogotá ($1,1 billones) y Davivienda ($852.725 millones) fueron las entidades bancarias con las mayores utilidades el año pasado.

Completando el top cinco se encuentran Citibank ($628.789 millones) y Banco de Occidente ($494.992 millones).

Ampliando la lista hasta el top 10, se encuentran, el Banco Agrario ($385.936 millones); GNB Sudameris ($276.578 millones); BTG Pactual Colombia ($125.473 millones); J.P. Morgan Colombia ($113.135 millones) y Banco Caja Social ($87.649 millones).

“Respecto a Bancolombia, el liderazgo se ve impulsado por su portafolio diversificado tanto de clientes como de productos resaltando el crédito empresarial y consumo. Lo que ha llevado a que sus ratios sean mucho mejor que la competencia”, apuntó al respecto, Jhon Torres Jiménez, analista de Native Capital Management.

En el intermedio también se encuentran entidades como Itaú ($68.925 millones); Banco Mundo Mujer ($38.182 millones); Banco Santander ($17.937 millones); Coopcentral ($14.194 millones); Banco Unión ($9.474 millones); Finandina ($6.079 millones) y Banco Serfinanza ($2.104 millones).

En terreno positivo también están Bancien ($1.097 millones) y Bancoomeva ($505 millones).

“El desempeño del sistema financiero al cierre del año pasado, muestra un sector que ha mantenido su solidez, aunquecon ciertos desafíos macroeconómicos, relacionados con lo que atraviesa el país”.

A partir de acá comienzan las pérdidas en el listado, con entidades como Mibanco (-$8.085 millones); Banco W (-$13.508 millones); Banco Contactar (-$15.972 millones) y Banco Falabella. (-$54.569 milliones).

En este apartado de pérdidas también se encuentran otras entidades financieras como Lulo Bank (-$77.377 millones); AV Villas (-$116.277 millones); Scotiabank Colpatria (-$163.295 millones) y Bancamía (-$217.154 millones).

Y, por último, las entidades financieras con mayores pérdidas fueron Bbva Colombia (-$368.949 millones); Banco Pichincha (-$242.200 millones) y Banco Popular (-$226.599 millones).

“El desempeño del sistema financiero al cierre de 2024 muestra un sector financiero que ha mantenido su solidez, aunque con ciertos desafíos por el aspecto macroeconómicos. La inflación y por ende las tasas de interés han sido un driver del sector que ha condicionado el crédito y la rentabilidad de los bancos”, complementó Torres.

En líneas generales, de acuerdo con las cifras de la Superintendencia Financiera, las utilidades sumaron $105,7 billones al cierre del ejercicio. Esto representó una reducción de 12,8% versus el año anterior.

De este total se desprenden $84,7 billones en recursos de terceros, mientras que poco más de $20, 9 billones está respaldado por sociedades.

En otras cifras, la cartera de inversiones fue de $708,8 billones, siendo la cartera vencida un total de $33,4 billones y las provisiones otros $42,6 billones.

En la edición 27 del Congreso de Tesorería de la entidad, Jonathan Malagón, presidente de Asobancaria, resaltó la resiliencia que ha registrado el sistema financiero colombiano a lo largo del año pasado y en el transcurso del actual; además, prometió mejores cifras este año.

“Queremos que la cartera cierre en 2025 con más de $818 billones en cartera. Es un crecimiento real del orden de 3,2%. Esa es la meta como sector financiero que nos hemos trazado, para que esto sea evidente, tenemos dos compromisos, el crédito sostenible y el programa del pacto por el crédito”, dijo.

Malagón también aseguró que la implementación de un sistema de pagos inmediato y la llegada de las finanzas abiertas son dos de los aspectos claves que encabezarán el sistema.

Durante el año pasado, Compensar también otorgó cerca de $465.000 millones en créditos a personas con menos recursos

Esta iniciativa del banco busca preservar los ecosistemas marino-costeros de Colombia con la siembra de plántulas de mangle para restauración

Durante el evento, Visa también lanzó el servicio Visa Pay, cuya versión beta estará disponible en los mercados de América Latina, Europa y Asia

{kind=link}