MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Agregue a sus temas de interés

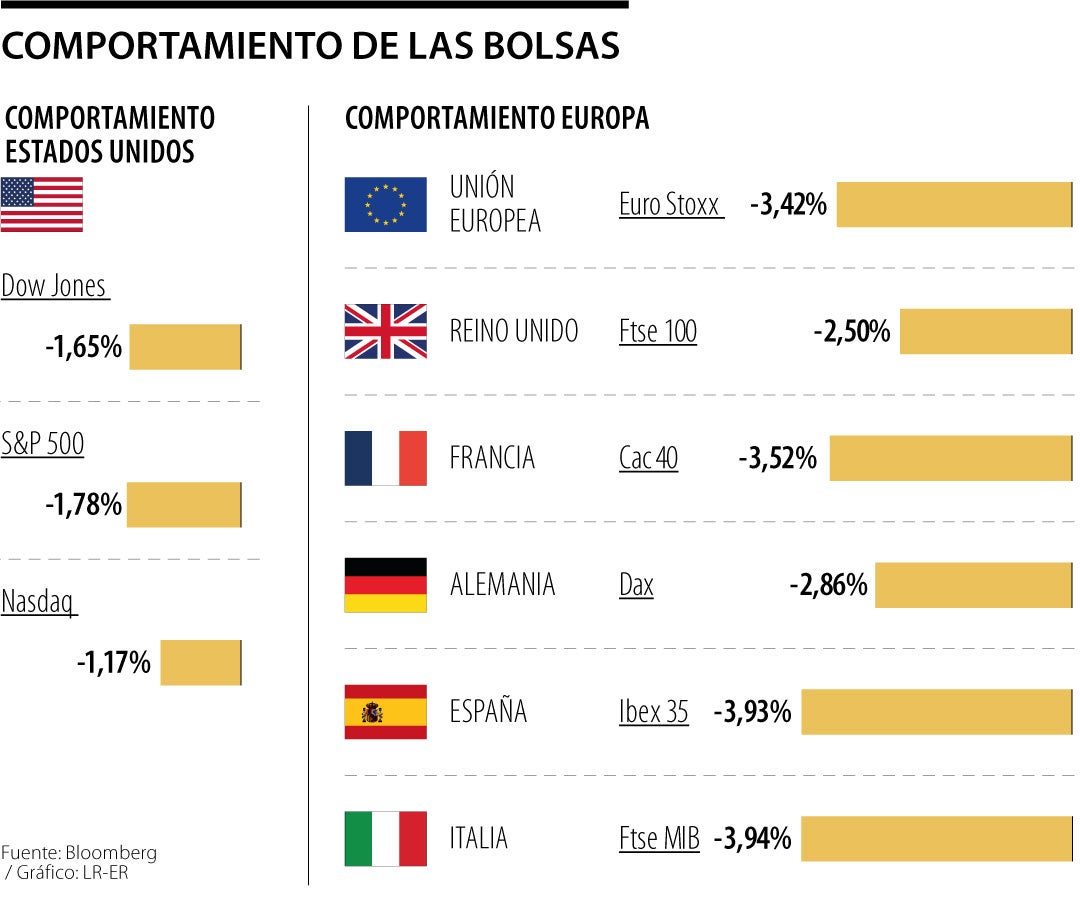

Las acciones de entidades como UBS, BNP Paribas, UniCredit, Monte dei Paschi o Société Générale sufren correctivos que se aproximan por momentos al 10%

La tregua inicial ha sido efímera. Los mercados giran bruscamente a la baja con las filtraciones sobre la firmeza que mantendría mañana el BCE y con las alertas que genera en Europa la situación de Credit Suisse. Los bancos se desploman de nuevo, y el Ibex, lastrado también por Inditex, se aleja de los 9.000 puntos en su caída.

El temporal bajista amainó en la jornada de ayer, y vuelve a reactivarse, con crudeza, en la sesión de hoy. El día comenzó con un amago de tregua en la renta variable tanto de Asia como de Europa. Pero con el paso de la sesión las ventas de pánico afloran de nuevo, centradas sobre todo en el sector bancario. Las firmas de análisis vienen reiterando los escasos paralelismos existentes entre los bancos europeos y los bancos regionales estadounidenses que han caído en la crisis. Pese todo, estos problemas han puesto en el foco de los inversores a uno de los bancos europeos que más debilidad presentaba antes de la crisis, Credit Suisse.

El anuncio del mayor accionista del grupo suizo, el Banco Nacional Saudí, de que no prestará más ayuda financiera, en forma de nuevos aumentos de participación o de suscripciones de eventuales ampliaciones de capital, dispara las alertas sobre Credit Suisse. La pérdida de confianza es contagiosa en un sector tan sensible como el bancario, y el resultado es un derrumbe bursátil adicional de hasta el 20% en la Bolsa de Zurich. Los recelos aumentan, y los seguros de impago (CDS) del banco suizo alcanzan hoy máximos históricos.

El efecto contagio se extiende por los bancos europeos, independientemente de la fortaleza de sus balances. Las acciones de entidades como UBS, BNP Paribas, UniCredit, Monte dei Paschi o Société Générale sufren correctivos que se aproximan por momentos a 10%. El índice sectorial bancario Stoxx Europe 600 Banks registra pérdidas superiores al 5%.

Las tensiones financieras podrían persistir si se confirman las informaciones publicadas esta mañana. La agencia Reuters asegura, citando una fuente próxima, que el Banco Central Europeo tendría decidido subir mañana los tipos de interés en 50 puntos básicos, tal y como tenía previsto antes de las alertas financieras. Los analistas dan por hecho que la Fed sí reducirá su ritmo de subidas de tipos. Estas informaciones enfrían ahora las expectativas de una mayor contención por parte del BCE.

La Bolsa española encuentra obstáculos para sumarse a la tregua de otros mercados. En su intento por recuperar mayores dosis de normalidad después de unas jornadas tumultuosas choca hoy con el lastre de Inditex. El Ibex cede parte del rebote del 2,23% que se anotó ayer, y en vísperas de la reunión del BCE sufre para conservar el nivel de los 9.100 puntos.

Los bancos ceden hoy algo de protagonismo a Inditex. El gigante textil afrontaba hoy la reválida de sus resultados. La compañía ha cerrado un ejercicio fiscal 2022 histórico con un récord de beneficios, US$4.380 millones, un 27% más, y de ingresos, US$34.569 millones, con un incremento del 17,5%. Las acciones de Inditex remontaron ayer hasta recuperar el nivel de los 29 euros, pero en la sesión de hoy sus título se repliegan hasta el nivel de los 28 euros.

Sabadell y CaixaBank, con revalorizaciones finales superiores al 4%, lideraron el vuelco alcista que registraron en la segunda mitad de ayer los bancos del Ibex. Las referencias procedentes de la banca de EEUU mantienen la tregua sobre el sector en la sesión de hoy.

El resto de Bolsas europeas replica la mayor estabilidad que refleja Wall Street tras la tormenta vivida desde finales de la semana pasada. La agenda el día de hoy, a diferencia de lo sucedido ayer o de los que sucederá mañana, no incluye una cita crucial para los mercados. Será mañana cuando todos los focos se centren en la respuesta del BCE a las alertas financieras desatadas la semana pasada.

Las cotizaciones de los bancos registran movimientos mucho más moderados que en las sesiones anteriores, en busca de una tregua que podría verse amenazada por las novedades que aporte mañana la reunión del BCE. Al margen del sector financiero, el goteo aún de resultados impulsa las acciones de valores como la energética alemana E.On, mientras que las cuentas hacen mella en las cotizaciones de grupos como Prudential e IG. El avance de las cifras de ventas pasa factura a su vez a la cotización de la sueca H&M.

La cuenta atrás para la reunión del BCE de mañana reduce los movimientos en el mercado de divisas. El euro se estabiliza en el nivel de los US$1,07 tras sus últimas subidas, del mismo modo que la libra británica se esfuerza en consolidar el umbral de los 1,21 dólares.

La jornada pone freno el correctivo acumulado por el precio del petróleo desde el estallido de las alertas financieras. El barril de Brent, de referencia en Europa, se desinfló ayer hasta los US$77 , cerca de un 10% por debajo de los máximos de la semana pasada. En la sesión de hoy activa el rebote y recupera por momentos los US$78 con el aliento de unos datos macro más alentadores en China. El barril tipo West Texas, de referencia en EE.UU., rebota hasta los US$72.

La cotización del oro corrige parte de las subidas logradas en medio de la búsqueda de refugio que provocaron las alertas financieras. El metal precioso llega a bajar en la sesión de hoy del nivel de los US$1.900 la onza. Más firmeza en las subidas vuelve a registrar el mercado de criptomonedas, con el bitcoin a un paso de los US25.000.

"Se han llevado a cabo negociaciones contractuales y con la firma del acuerdo esta semana, entraremos en las fases operativas", dijo Eslami

"Desde España hemos abogado por aumentar al máximo la financiación para Ucrania...", dijo el ministro español de Economía

Los datos de los usuarios estadounidenses se almacenarían en una nube segura gestionada por Oracle con controles establecidos para mantener alejados a los adversarios extranjeros

{kind=link}