MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

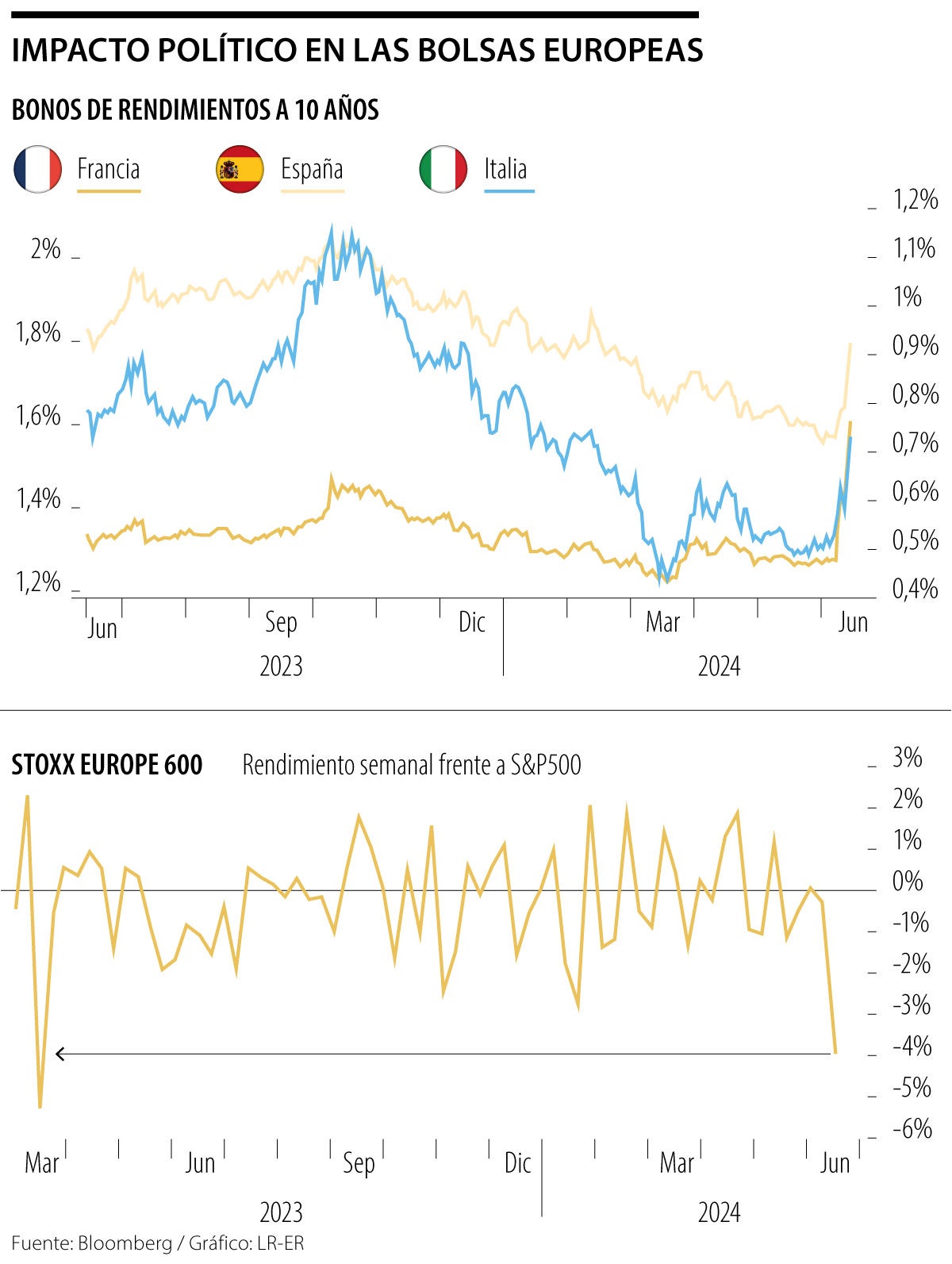

Capitalización de las bolsas europeas

Agregue a sus temas de interés

Los bancos de Europa y Estados Unidos anticipan un altísimo nivel de volatilidad en el viejo continente hasta que no haya resultado

La llegada de la ultraderecha al poder en París podría afectar a la dirección y estrategia de múltiples empresas estatales, semipúblicas.

El posible cambio de ciclo político en Francia que asusta al mercado puede tener también un impacto significativo en el panorama empresarial extranjero, ya que buena parte de los 70.000 millones de euros (US$75.151 millones) invertidos por compañías galas en el país corresponde a firmas total o parcialmente públicas, que pasarían a la órbita del partido de Marine Le Pen de confirmarse esta nueva etapa en las elecciones parlamentarias del próximo mes y en las presidenciales de 2027.

¿Por qué asusta?

La resaca de las elecciones al Parlamento europeo fue dura para el mercado francés, por la decisión de Emmanuel Macron de convocar comicios anticipados al Parlamento.

La prima de riesgo de Francia (diferencial del coste de la deuda a 10 años con la de Alemania) subió en unos 25 puntos básicos durante la semana pasada, y el índice CAC 40 de la Bolsa parisina perdió 4%. Engie perdió 8,7%, Vinci 7,5% y Crédit Agricole otro 8%.

La posible llegada al poder de Reagrupamiento Nacional preocupa al mercado, según Goldman Sachs, por el miedo a una política fiscal expansiva, que dispare el déficit público, más que por el peligro de que el partido de Marine Le Pen reabra el debate sobre una salida francesa de la Unión Europea o del euro.

Los analistas de Barclays indican que si esa formación de ultraderecha gana las legislativas del 7 de julio con mayoría absoluta y adopta una agresiva estrategia de gasto, la prima de riesgo podría irse hasta los 100 puntos básicos (ahora está ya cerca de los 80 puntos).

Andrew Kenningham, de Capital Economics, considera que aunque hay cierto contagio del riesgo francés a otros mercados como el español y el italiano, no hay visos de una crisis continental. “La arquitectura del euro se ha fortalecido con nuevos mecanismos del BCE para ayudar a gobiernos. Pero el avance de partidos euroescépticos hace que vaya a ser mayor el temor a la fragmentación en los próximos meses que en los últimos años”.

¿Adiós a la política verde?

Algunos directivos conocedores del sector empresarial francés minimizan el efecto que un cambio de Gobierno este año -y quizá de presidente en 2027- tendría en la política industrial, ya que Macron y su equipo han seguido la línea del tradicional intervencionismo francés.

Pero Le Pen y el potencial primer ministro de su partido (Jordan Bardella) podrían plantear cambios significativos de estrategia a algunas empresas. Por ejemplo, podrían limitar el afán por crecer en energías renovables de Engie, ralentizar las inversiones de Renault en carros eléctricos, o influir en las decisiones de Airbus en materia de Defensa ante los otros accionistas públicos, Alemania y España.

Donde no se esperan cambios es en la dificultad que supone para las empresas españolas o de otros países realizar operaciones en sectores estratégicos franceses, muy blindados por el Gobierno.

La inversión española en Francia ronda los 25.000 millones de euros US$26.839 millones (liderada por Cellnex y Colonial), es decir, un tercio de la efectuada en la otra dirección. Así que los inversionistas están pendientes del resultado del resultado parlamentario.

De acuerdo con booking ya 90% del alojamiento está reservado para este fin de semana. Recordemos que los actos fúnebres será el sábado

El objetivo implicaría que Apple duplique su producción anual de iPhones en India, superando los 80 millones de smartphones

Michael Hart, presidente de la Cámara de Comercio Estadounidense en China, dijo que algunas farmacéuticas de EE.UU. podrán importar medicamentos

{kind=link}