MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

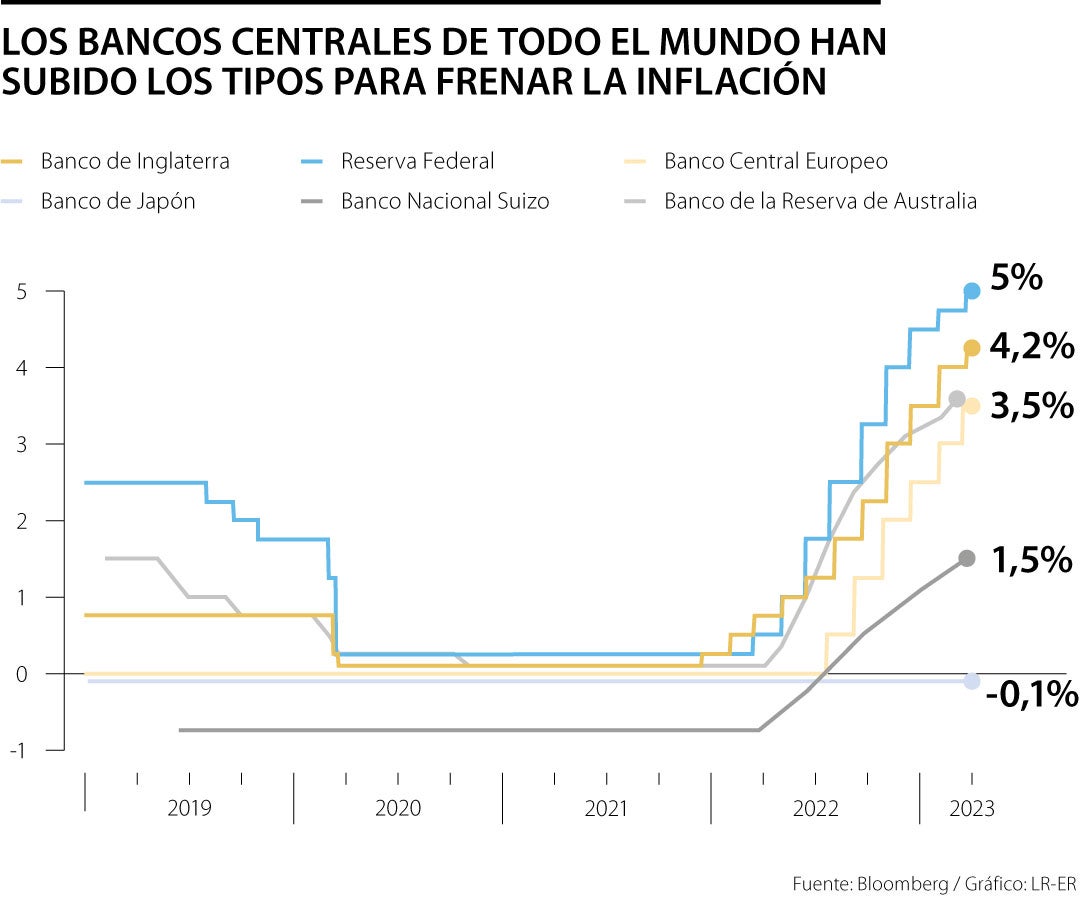

Se asigna una probabilidad de 60% a un aumento de la Fed de un cuarto de punto en mayo en comparación con 55% del viernes antes de que saliera la noticia del recorte de la producción de la Opep+

Los banqueros centrales que pasaron las últimas semanas preguntándose cómo afectarán las turbulencias financieras a sus perspectivas ahora tienen que considerar una sacudida en forma de precios más altos del petróleo.

El sorpresivo recorte de producción anunciado por la Opep+ el domingo y el peligro de otro aumento en los costos del crudo complican el debate en Fráncfort, Londres y Washington sobre hacia dónde se dirige la inflación y cuánto más deberían subir las tasas de interés para controlarla.

“Comenzamos a ver algunos signos de normalización de la inflación, y aquí vamos de nuevo: otro problema”, dijo Marija Veitmane, estratega de State Street, a Bloomberg Television. “Tenemos mercados laborales fuertes, tenemos consumidores que pueden gastar, y ahora los precios del petróleo están subiendo. Por lo tanto, es cada vez más desafiante para los bancos centrales”.

La decisión de la Opep marca el tercer lunes en menos de un mes en que los funcionarios monetarios mundiales se han despertado con un nuevo dolor de cabeza, con episodios de turbulencia en el mercado tras el colapso de Silicon Valley Bank y la adquisición forzada de Credit Suisse Group AG, cada uno de los cuales amenazó con descarrilar el interés. -tarifa de planes de senderismo.

Esta vez, en lugar de envalentonar los argumentos pesimistas a favor de la cautela en instituciones desde la Reserva Federal hasta el Banco de Inglaterra y el Banco Central Europeo, potencialmente revitalizará las discusiones sobre la posibilidad de un mayor crecimiento de los precios al consumidor en el futuro.

Lo que dice la economía de Bloomberg...

“Es probable que los recortes resulten en un crecimiento global más lento, una inflación más alta y pueden presionar a los bancos centrales para que actúen con más fuerza”.

Los mercados monetarios redujeron agresivamente las apuestas por aumentos de tasas el mes pasado luego de la turbulencia bancaria, y en un momento dado apostaron a que la Fed, el BCE y el BOE ya no necesitarían endurecer más la política. Pero los operadores volvieron a apostar por un aumento de las tasas la semana pasada después de que las cifras de inflación más rápidas de lo pronosticado en Europa sugirieran que las autoridades tendrían que continuar aumentando las tasas de interés.

Ahora se asigna una probabilidad del 60% a un aumento de la Fed de un cuarto de punto en mayo en comparación con el 55% del viernes antes de que saliera la noticia del recorte de la producción de petróleo. Los comerciantes también se sumaron a las apuestas de ajuste del BOE y el BCE, fijando tasas máximas de 4,69% y 3,63%, respectivamente.

El momento no podía ser más incómodo. Después del ciclo de endurecimiento monetario más rápido desde fines de la década de 1980, los inversionistas comenzaron a descontar una pausa en las subidas de tipos.

“Las presiones inflacionarias siguen ahí”, dijo Kiran Ganesh, jefe global de comunicaciones de inversión de UBS Wealth Management. “Si no vemos esta gran desaceleración en el crecimiento económico como resultado de los problemas en el sector bancario, entonces tenemos una nueva restricción en la economía global que podría significar que la inflación se mantenga alta por más tiempo”.

Ese peligro dependerá de qué tan duradero y abrupto resulte el último movimiento en el crudo, en los costos más amplios de la energía, en los precios al consumidor en general y luego en las medidas subyacentes que los formuladores de políticas están observando con más atención en este momento.

Las fluctuaciones en el precio del petróleo a menudo han tomado por sorpresa a los formuladores de políticas, que han dividido exactamente cómo se transmiten a la economía.

Dado ese telón de fondo, no sorprende que algunos economistas vean un caso para esperar y ver antes de sacar conclusiones. En lo que va del lunes, el contrato de crudo de referencia West Texas Intermediate subió hasta un 8% a más de US$80 por barril. El crudo Brent subió por encima de los US$84.

Si bien es un gran salto, solo devuelve los precios a donde estaban a principios de marzo, y todavía están considerablemente por debajo del año anterior. Algunos inversionistas hablaban de que el petróleo Brent se dirigía a US$100 dólares el barril , un nivel que sería más impactante para la economía.

Si bien los precios más altos del petróleo normalmente darían lugar a precios más altos de la gasolina en los costos de transporte y de surtidores, también tenderían a frenar el ritmo del crecimiento económico, tal vez ejerciendo una presión a la baja sobre las fuerzas inflacionarias. Pero fuerzas mucho mayores están afectando el panorama más amplio de los bancos centrales, como el colapso del mercado bancario que resultó en rescates para dos bancos importantes y la escasez de mano de obra que está elevando los salarios.

“Los efectos sobre la inflación de este aumento en los precios del petróleo son bastante pequeños hasta ahora en comparación con los grandes efectos continuos de oscilaciones anteriores”, dijo Michael Saunders, un ex formulador de políticas del Reino Unido que ahora trabaja en Oxford Economics. “Con las rápidas subidas de tipos desde mediados de 2022, el BCE, la Fed y el BOE ya han superado en gran medida sus problemas de inflación. En esta etapa, este aumento en los precios del petróleo no altera esa visión”.

En el BCE, el miembro del Consejo de Gobierno Gediminas Simkus dijo que los funcionarios deben analizar una variedad de factores al establecer las tasas de interés, y la Opep es solo uno de ellos.

“La inflación se está desacelerando y hay más factores que las decisiones de la OPEP+”, dijo Simkus, quien también dirige el banco central de Lituania, el lunes en Vilnius. “En el contexto de las tasas de interés, las tendencias generales son más importantes. En la última lectura, vimos que la inflación subyacente creció”.

Pero, ¿y si el movimiento en el precio del petróleo se extendiera significativamente más alto? Dado el recorte de la Opep+, los analistas de Goldman Sachs elevaron su pronóstico para el crudo Brent en 2024 a US$100, un resultado que podría alimentar automáticamente una tasa de inflación general más alta.

Ese es un escenario posible que probablemente cause una divergencia significativa en las opiniones entre los formuladores de políticas, y las preocupaciones sobre la rigidez de los precios al consumidor probablemente chocarán con las preocupaciones sobre un impacto en el crecimiento.

“Los banqueros centrales están muy obsesionados en esta etapa con reducir la inflación y concentrarse en lo que sucederá con las expectativas de inflación”, dijo Freya Beamish, economista jefe de TS Lombard en Londres. “Cuando pienso en un shock de oferta como este, pienso que los precios van a subir, va a destruir la demanda y eso va a alimentar la recesión”.

Los bancos centrales tradicionalmente han "mirado a través" de un aumento en el precio del petróleo. Esta vez, sin embargo, las expectativas de inflación ya no están amarradas, como lo demuestran las huelgas y los acuerdos salariales en aumento, y tratar el aumento del precio del petróleo como algo transitorio solo puede generar una mayor inflación en la economía real, a través de salarios y precios.

Karen Ward, economista jefe para Europa de JP Morgan Asset Management, teme que los bancos centrales ignoren el nuevo contexto y vuelvan a sus viejos libros de jugadas. El impacto de los precios del petróleo en la inflación “importa absolutamente y espero que los bancos centrales hayan aprendido la lección transitoria”, dijo en un correo electrónico.

“Cuando los mercados laborales están ajustados, los choques de costos dan lugar a efectos de segunda ronda, que hacen que la inflación sea más persistente”, dijo Ward. “Y con la inflación tan alta durante tanto tiempo, los riesgos de desanclaje continúan creciendo. Entonces, sí, ciertamente hace que su trabajo sea más complicado”.

Para Europa, es el gas natural y no el petróleo el factor mucho más importante que ha impulsado la inflación en el último año. Rusia recortó las exportaciones a la región después de invadir Ucrania, dejando los precios seis veces más altos de lo que eran incluso después de una fuerte caída en las últimas semanas. Eso ha dejado los precios de la electricidad en Europa muy por encima de los niveles de EE.UU.

Kallum Pickering, economista sénior de Berenberg Bank, está preocupado de que los bancos centrales puedan reaccionar de forma exagerada.

“Ajustar la política monetaria debido a un shock negativo en la oferta de petróleo sería un error. Los bancos centrales deben estar atentos a las expectativas de inflación, pero deberían revisarlas siempre que permanezcan bien ancladas”, dijo.

Pase lo que pase, los principales bancos centrales de EE. UU., el Reino Unido y la zona euro todavía tienen mucho más tiempo para digerir este último acontecimiento que el mes pasado, cuando la turbulencia financiera golpeó de manera inconveniente solo unos días antes de las principales reuniones de tasas.

La próxima decisión programada para los funcionarios de la Fed no es hasta el 3 de mayo, el día anterior al BCE. El BOE tiene aún más tiempo, con el 11 de mayo en el calendario.

Ganesh, de UBS Wealth Management, reconoce que, a partir de ahora, los responsables políticos de EE. UU. casi han terminado con el ajuste, mientras que la zona euro tiene más terreno por recorrer, ya que comenzó más tarde.

"Para la Fed, creemos que es probable que alcancen su última subida de tipos en el próximo mes o dos", dijo. “Creemos que vamos a obtener más aumentos de tasas del BCE”.

Desde hoy y hasta el 26 de diciembre, más de 20 bancos centrales en el mundo definirán los últimos datos de tasas del año

")

Fue el sexto lunes consecutivo en el que la firma con sede en Tysons Corner, Virginia, anunció adquisiciones del activo digital

El Programa del Biocorredor Amazónico pretende mejorar la gestión de 4,6 millones de hectáreas de zonas protegidas existentes

{kind=link}