MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A Silicon Valley Bank se sumó Signature Bank, el cual tenía gran parte de sus inversiones en criptográficos, situación que preocupa al sistema financiero global

Este fin de semana Signature Bank (SB) se sumó a Silicon Valley Bank (SVB) en el colapso financiero más importante desde la crisis de 2008. Las tasas altas de la Reserva Federal son el chivo expiatorio de la situación, que en la jornada de ayer impactó las bolsas europeas y las acciones de los bancos regionales más importantes de Estados Unidos, al punto que el presidente, Joe Biden, tuvo que salir a dar un parte de tranquilidad.

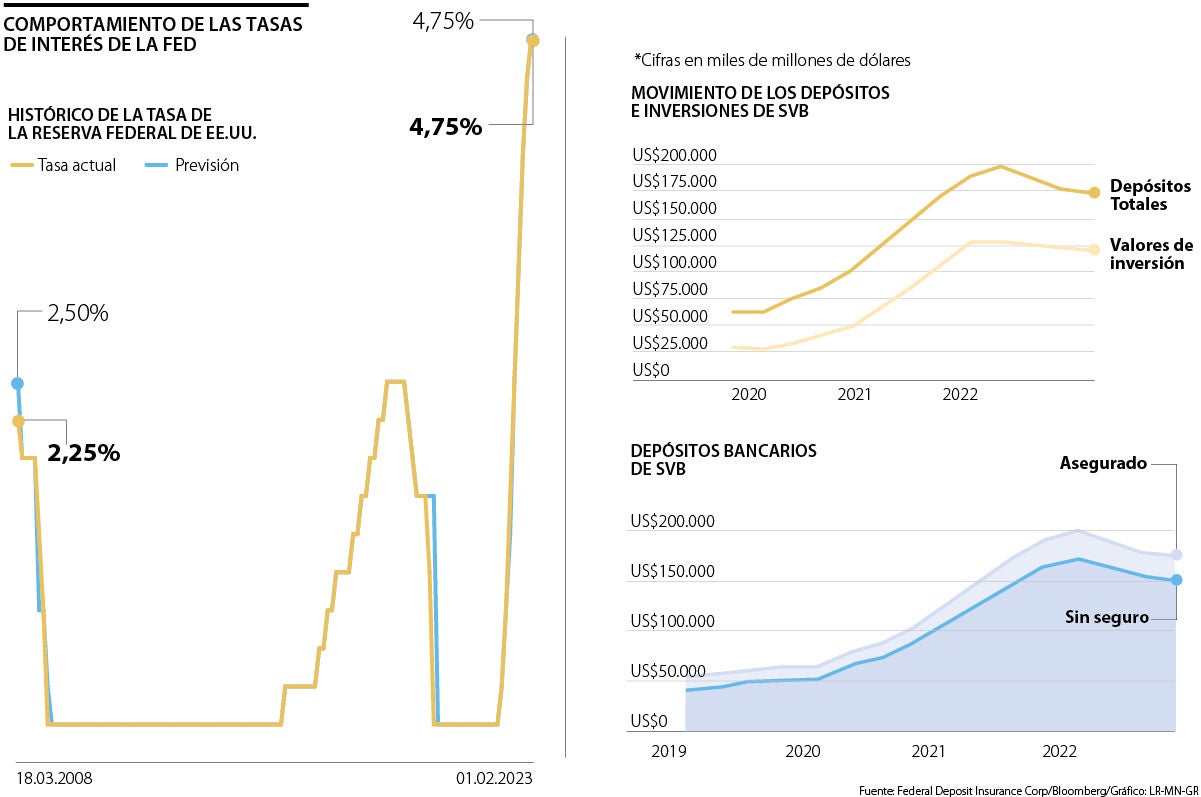

¿Cómo llegó SVB a esta situación? El banco colocó más de la mitad de sus depósitos en bonos del Tesoro, que con la subida de las tasas de la Fed perdieron valor. Esto se vio agravado por menores resultados del sector tecnológico, lo que hizo que más clientes retiraran sus depósitos para tener una mayor liquidez. SVB se vio obligado entonces a vender un portafolio de bonos de US$21.000 millones a pérdida, contabilizada en US$1.800 millones.

Signature Bank fue arrastrado por esta situación dada su alta proporción de depósitos no asegurados, que se consideró probable que huyeran tras el colapso de SVB.

Para Luis Miguel Ortíz, fundador de Inversión Racional, la Fed es claramente culpable debido a las medidas tan expansivas, desde hace tantos años, y la posterior subida tan agresiva de tasas para corregir la inflación de estos últimos años.

Que el SVB haya optado por invertir el dinero en estos campos, también responde a acciones tomadas por la Fed. Ante las bajas tasas que hubo en medio de la pandemia y los primeros meses de la pospandemia, no había muchas otras opciones en las cuales los actores financieros pudieran invertir este dinero.

Sin embargo, las tasas bajas no fueron eternas y a comienzos de 2022, la Fed comenzó a subir, paulatinamente, sus tipos. Estas pasaron de estar entre 0% y 0,25%, a 4,75% actualmente.

Con esto, SVB no solo comenzó a tener que responder con una rentabilidad mayor a los depósitos que sus clientes habían hecho, sino que empezó a perder activos, pues los bonos se comportan de manera inversa a los tipos.

Según David Pérez, profesor titular de la facultad de economía de la Universidad de los Andes, esta situación debió ser previsible. “El precio de los bonos se calcula como un valor presente de lo que paga tener un TES. Cuando la Fed sube las tasas, como todos sabíamos que iba a pasar después de la pandemia, esos flujos en valor presente bajan de precio porque si suben las tasas hoy, cualquier cosa que yo reciba en el futuro empieza a valer menos”.

El alza de tasas por la Fed no solo afectó a este tipo de bancos, sino también a sus clientes, que en el caso de SVB son las startups, principalmente de tecnología, que hoy están necesitando liquidez por los mismos tipos y por los mayores costos debido a la inflación. Cuando las empresas comenzaron a necesitar el efectivo, “como era evidente, el banco no tenía en sus reservas todo el dinero para hacer frente a las salidas de capital, lo que lo forzó a tener que deshacer sus inversiones”, dijo Héctor Mohedano, experto en mercados de capital de deuda. Inversiones que, como ya se dijo, se encontraban en pérdidas. Los depósitos cayeron de US$200.000 millones a US$173.000 millones.

“No hay duda de que la Fed tiene responsabilidad directa en lo sucedido con SVB y SB. El mismo mercado le está diciendo que seguir con tipos al alza no es el camino”.

“Es posible que el colapso de estos dos bancos tengan incidencias en la toma de decisiones de la Fed, pero no creo que en el corto plazo. Yo creo que en dos o tres meses”.

Una vez el banco liquidó sus activos disponibles para la venta, le tocó asumir la deuda de US$1.800 millones, por lo que la dirección de la entidad salió a buscar una ampliación de capital por US$2.250 millones.

Esta fue la ‘gota que rebozó la copa’, pues todos los inversionistas del SVB y sus propios clientes se comenzaron a dar cuenta de que la mala situación del banco ya no era reversible.

Ortíz afirmó que más allá de lo que ha pasado con los bancos, es el propio mercado el que está presionando a la Fed, para mostrarle que seguir subiendo los tipos no sería un buen camino. “Además, la Fed está llegando tarde cada vez que actúa y en los últimos meses ha perdido toda su credibilidad”, dijo.

Para Pérez, es poco probable que lo que pasó con SB y SVB prevenga lo que va a ser la toma de decisiones respecto a tasas de la Fed y el Banco Central Europeo (BCE), al menos en las próximas dos reuniones.

“Todo apunta a que la situación ya está controlada: el presidente Biden, el Tesoro y la Fed ya dieron un parte de tranquilidad. De pronto pueda que tenga que ver algo en la decisión de dentro de dos o tres meses, pero no en la de ahora”, dijo.

“Que la Fed tenga mucha responsabilidad en todo este panorama de desconfianza no le quita responsabilidad a que el propio SVB haya hecho las cosas mal y tuvieran una gestión nefasta del balance, pero todo ello ha sido motivado también por estos años de crédito fácil y bajos tipos de interés”, dijo Ortíz.

")

El mandatario pidió evaluar el impacto de las importaciones y definir si son una amenaza que "perjudica la seguridad nacional" de Estados Unidos

El comercio entre ambos países ha crecido de forma constante bajo el actual presidente de izquierda Luiz Inácio Lula da Silva

Se espera que Microsoft Corp., Amazon.com Inc. y Meta Platforms Inc., gaste US$371.000 millones este año en instalaciones de inteligencia artificial

{kind=link}